En début de vie d’un fonds de Private Equity, les indicateurs classiques – TVPI, DPI, TRI – sont peu pertinents pour mesurer sa performance: ils reflètent surtout le rythme des appels de capitaux, les premières valorisations effectuées par les gérants, ainsi que l’effet ponctuel de cessions précoces qui peuvent doper artificiellement la performance. Pour analyser un fonds dans ses premières années, l’investisseur doit donc adopter une approche fondamentale, en portant une attention particulière à la vitesse et à la discipline de déploiement du capital, à la qualité et la dynamique opérationnelle des sociétés en portefeuille et bien entendu à la capacité de l’équipe de gestion à créer de la valeur au fil du cycle d’investissement.

Cette réalité influence de façon très directe les décisions de réinvestissement («Re-up»). Celles-ci interviennent souvent alors que le fonds précédent est encore jeune, dans une période où les indicateurs chiffrés sont encore très peu pertinents. Les investisseurs doivent donc fonder leur jugement sur un mix d’analyses qualitatives et quantitatives que nous développerons plus loin: robustesse des équipes, cohérence de la stratégie, qualité de la gouvernance, suivi des KPI opérationnels du portefeuille existant et premières réalisations tangibles.

Le temps long du Private Equity

Le Private Equity est une classe d’actifs de temps long avec des caractéristiques très spécifiques. Dans un fonds classique – dit fermé – l’ensemble des investisseurs souscrivent simultanément et sortent également aux mêmes échéances, au rythme des cessions réalisées par le fonds. Il n’existe donc aucune liquidité à la demande. Dans ce cadre, la mission du gérant consiste à optimiser la performance à échéance, et non à gérer une trajectoire de performance de court terme.

Investir en Private Equity implique ainsi pour l’investisseur d’accepter un engagement de longue durée, généralement d’au moins dix ans. Au cours des quatre à cinq premières années, le capital investi demeure quasiment totalement illiquide: les premières distributions sont limitées, et les flux réellement significatifs n’apparaissent souvent qu’à partir de la sixième année.

Cette dynamique est illustrée par la célèbre «courbe en J» du Private Equity:

- Dans les 3 premières années de la vie d’un fonds, les appels de capitaux et les frais de gestion creusent la valeur comptable; l’accroissement de la valeur liquidative du portefeuille n’est pas suffisant pour couvrir tous les frais de gestion (À noter que l’âge moyen du portefeuille d’un fonds de 3 ans d’âge n’est pas 3 ans mais plutôt 1,5 ans);

- Pour rappel, il faut environ 4 à 5 ans pour qu’un fonds soit investi à 100% et a minima 12 à 18 mois pour constater un accroissement de valeur d’une participation, alors que les frais de gestion sont quant à eux calculés sur le total des capitaux souscrits, c’est-à-dire comme si le portefeuille était investi à 100%;

- C’est au fur et à mesure que la création de valeur se matérialise et que les premières cessions interviennent, que la performance remonte et devient positive.

En bref, la «courbe en J» matérialise le fait que le Private Equity est un investissement qui demande de la patience, où les retours significatifs n’arrivent qu’après plusieurs années de construction du portefeuille.

La mesure de la performance d’un fonds de PE en début de vie: les points clés de notre étude

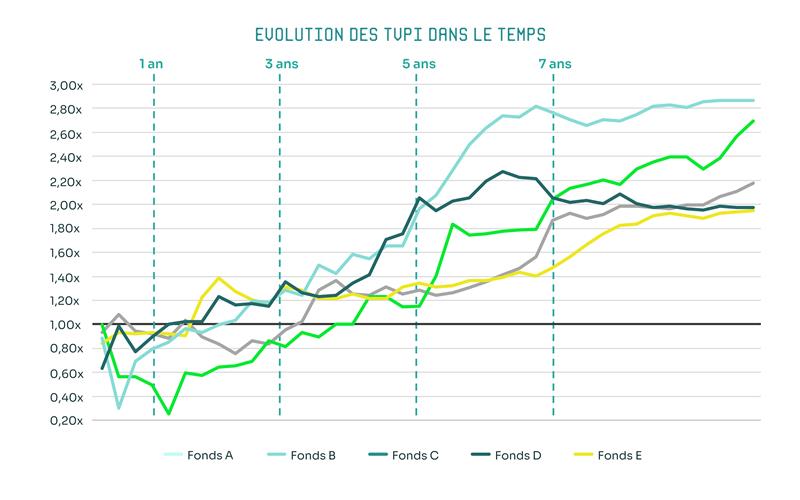

Nous avons mené une étude sur la trajectoire de performance de cinq fonds des gérants de notre univers de sélection. Ce que nous avons observé est très intéressant et pas forcément intuitif:

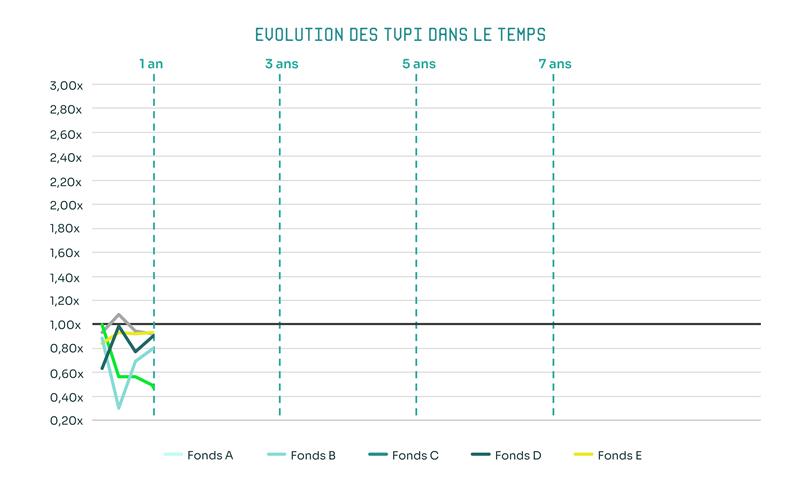

Au bout d’un an...

Si tous les fonds ont un TVPI inférieur à 1, leurs trajectoires montrent une forte dispersion: le fonds A par exemple franchit brièvement la courbe en J avant que son TVPI ne retombe en dessous de 1. Įe fonds B connaît une pente de courbe en J très forte avant de remonter. Ǫuant au fonds C (en vert), il sous-performe nettement les autres.

Mais à ce stade, il faut être prudent: après seulement un an, les portefeuilles sont à peine investis, les revalorisations sont presque inexistantes et les frais liés aux investissements et à la gestion des fonds pèsent sur la performance.

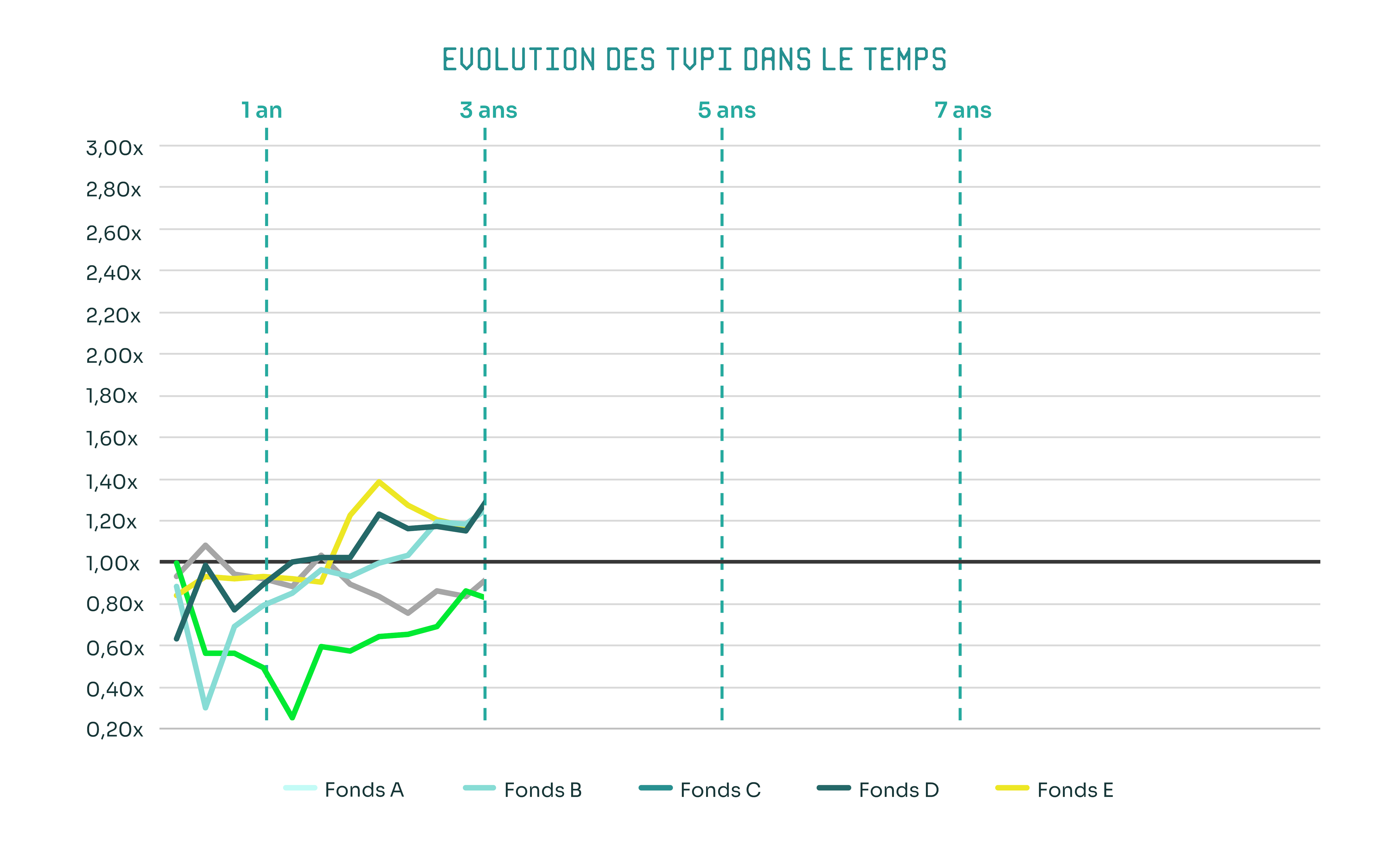

Au bout de 3 ans...

Le classement relatif des fonds a déjà évolué de façon significative. Įes fonds B, D et E se détachent et affichent désormais une valorisation supérieure à leur coût d’acquisition (ils ont «franchi leur courbe en J»).

Les deux autres fonds restent en phase négative de la courbe en J, mais l’on observe que le fonds C montre une reprise nette et amorce un redressement de sa performance.

À ce stade, un enseignement clé se dessine: les fonds ne se développent pas tous au même rythme, et certains investissements demandent plus de temps pour exprimer pleinement leur potentiel. Le début de vie d’un fonds est donc marqué par une hétérogénéité naturelle des trajectoires de valorisation.

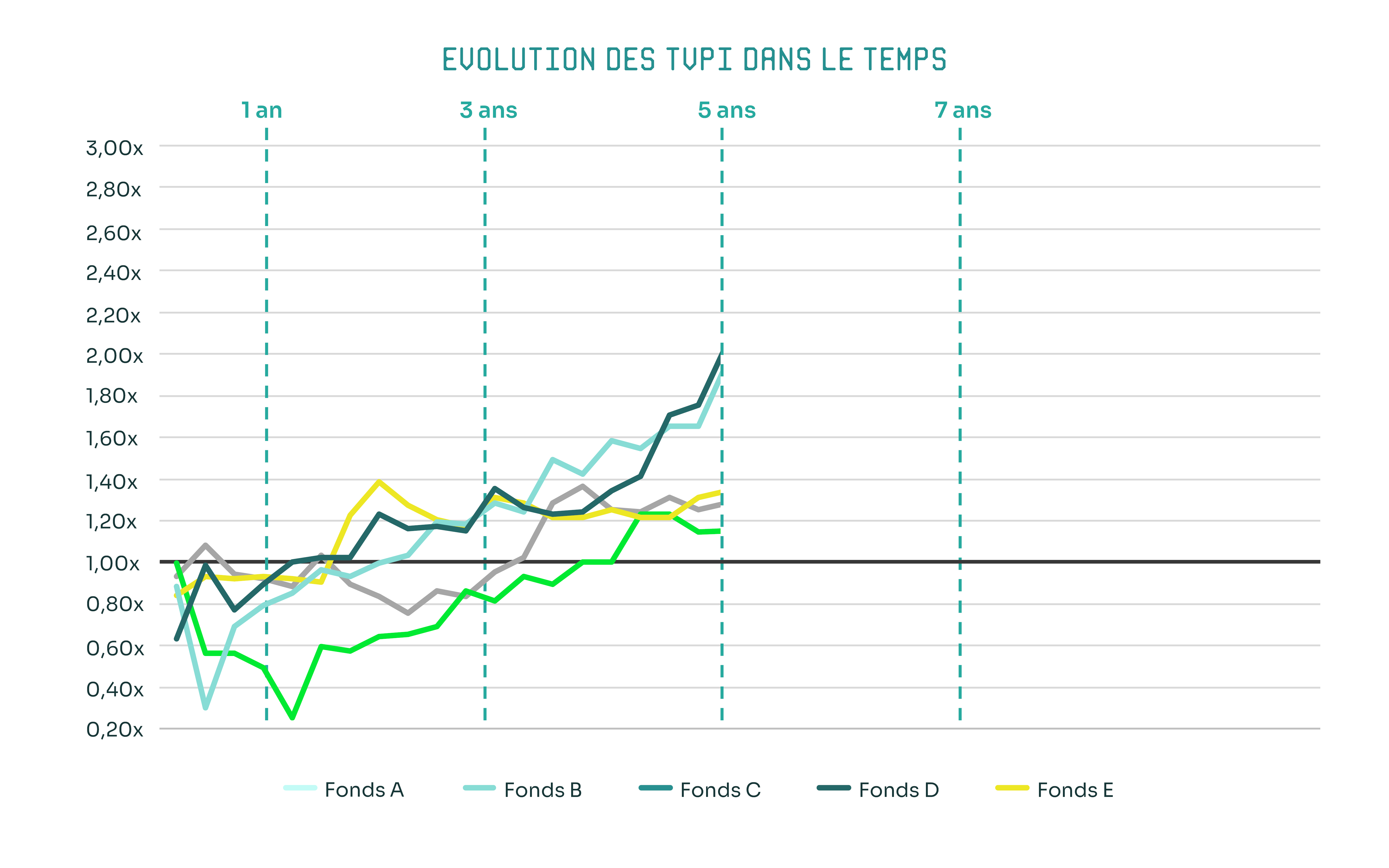

Au bout de 5 ans...

Les cinq fonds ont désormais franchi leur courbe en J, mais leur trajectoire a continué d’évoluer: il y a désormais un écart net entre les fonds B et D, qui dominent clairement le groupe et les trois autres, qui évoluent à un rythme plus modéré.

La cinquième année constitue souvent un tournant dans la vie d’un fonds: les gérants réalisent leurs premières cessions, ce qui permet d’avoir les premiers signaux tangibles de performance. Pour autant, la vision reste partielle: certains fonds peuvent encore connaître une accélération importante, tandis que d’autres verront leur performance se stabiliser. Les résultats observés à cinq ans donnent donc une indication, mais pas encore l’image finale du potentiel du fonds.

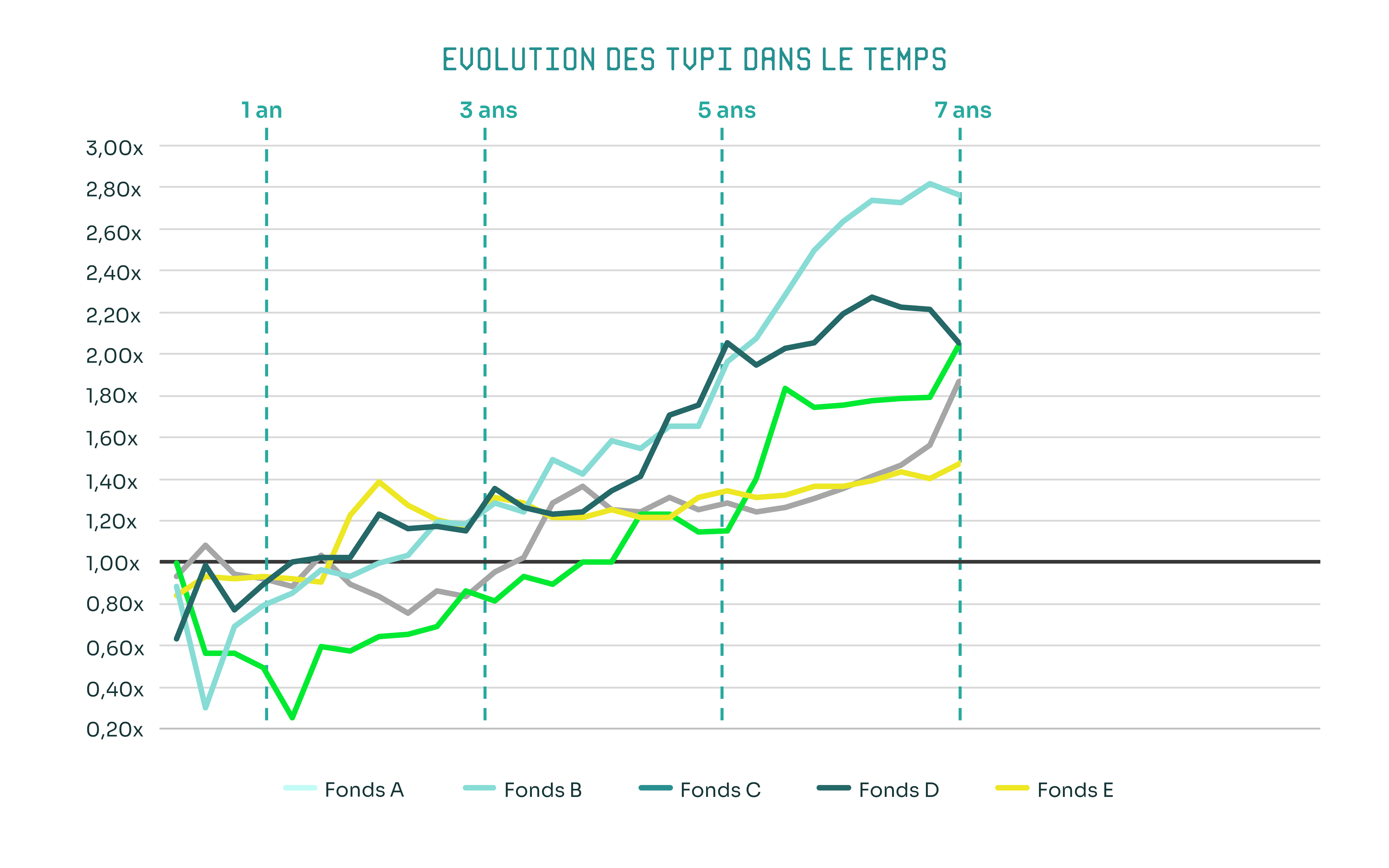

Au bout de 7 ans...

La hiérarchie entre les fonds tend à se stabiliser. Dans le cas de notre étude on observe qu’à ce stade, le fonds B affiche une surperformance marquée, tandis que la performance du fonds E, pourtant bien positionné au départ, montre des signes d’essoufflement.

La maturité du portefeuille au bout de 7 ans permet une lecture plus représentative de la création de valeur réelle et des capacités différenciantes des gérants. Cette étape marque un moment clé dans la vie d’un fonds: tout le capital est désormais mis au travail et une partie des cessions étant intervenues, la valeur réelle du portefeuille a commencé à se matérialiser de manière fiable pour les investisseurs.

Au bout de 10 ans…

Autrement dit, à la fin de la vie du fonds, on constate que le fonds B, qui avait la courbe en J la plus creusée au démarrage, finit par être le meilleur performer à 2,9x la mise nette. Et le fonds C, pourtant très en retard au départ, se hisse en deuxième position. À l’inverse, le fonds D, qui avait franchi la courbe en J le premier et qui avait surperformé jusqu’à la septième année, termine en dessous des meilleurs. Enfin, le fonds E, top performer à mi-parcours, finit par sous-performer sur la durée, mais livre quand même 2,0 x la mise nette.

Les performances des fonds évoluent donc fortement au cours des premières années, avant de se stabiliser bien plus tard dans la vie du fonds.

Cela illustre un point essentiel: la performance initiale ne préjuge en rien du résultat final.

Un fonds qui démarre lentement peut finalement se hisser parmi les meilleurs, tandis qu’un autre, très bien positionné au départ, peut ensuite s’essouffler.

Trois raisons principales expliquent cette dynamique

a. L’effet mécanique du déploiement sur le TVPI

Tant que le TVPI est inférieur à 1, chaque nouvel appel de capitaux améliore mécaniquement le multiple, sans refléter une quelconque amélioration de la performance réelle du fonds.

À l’inverse, lorsque le TVPI dépasse 1, un nouvel appel diluera temporairement ce multiple, sans aucune perte de valeur économique mais créant de ce fait un biais de lecture.

Cette mécanique impose donc de la prudence dans l’interprétation des métriques de performance en début de vie.

Illustration:

- Si le TVPI est de 0,90x (Value1 = 90; Paid-In = 100), un appel supplémentaire de 10 fait passer le TVPI à: (90 + 10) / (100 + 10) = 100 / 110 = 0,91x, donc légèrement supérieur à 0,90x.

- Si le TVPI est de 1,10x (Value = 110; Paid-In = 100), le même appel de 10 donne: (110 + 10) / (100 + 10) = 120 / 110 = 1,09x, donc légèrement inférieur à 1,10x.

b. L’impact des politiques de valorisation des gérants

Les gérants appliquent généralement des méthodes de valorisation prudentes, alignées sur les standards de l’IPEV2.

Dans la plupart des cas, sauf événement majeur (une acquisition structurante par exemple), les participations ne sont pas revalorisées durant les 12 à 18 premiers mois de détention. Įe gérant va en effet attendre d’avoir accompagné la société pendant un exercice comptable pour avoir une idée de sa surperformance réelle.

Cependant, ces pratiques peuvent varier selon les gérants:

- Certains appliquent des ajustements plus fréquents ou plus offensifs;

- D’autres maintiennent des valorisations conservatrices pendant plus longtemps.

Ces choix entraînent des écarts temporaires entre fonds comparables au début des millésimes – les fonds étant encore peu investis – l’impact de la revalorisation d’une société est significatif, ce qui réduit la pertinence des métriques financières sur cette période.

Par ailleurs, un gérant en période de levée de fonds peut être incité à présenter des valorisations de son portefeuille plus agressives afin d’afficher une performance attractive auprès des investisseurs potentiels.

C’est exactement ce que nous observons dans notre millésime Odyssey 2022: une même société, co-détenue par l’un de nos gérants partenaires et par un autre gérant, fait l’objet de valorisations sensiblement différentes.

c. Le poids disproportionné des premières cessions

Quelques sorties précoces peuvent «doper» le TVPI ou le TRI d’un fonds de façon temporaire, donnant l’illusion d’une performance élevée alors que la majorité du portefeuille reste non réalisée.

Ces cessions initiales reflètent rarement le potentiel global du fonds et peuvent créer des impressions trompeuses de surperformance ou de sous-performance en début de vie du fonds.

Illustration:

Si une participation valorisée à 1,5x est rapidement cédée à 2,0x, cela génère une revalorisation immédiate de +33%. Si cette participation représente 15% du portefeuille, le fonds enregistre alors une hausse mécanique de +5% (15% x 33%).

Cette sortie rapide contribue donc fortement à la performance à court terme.

1 Value = valorisation de l’investissement; Paid-In: montant versé par l’investisseur

2 Les recommandations de l’IPEV (International Private Equity and Venture Capital Valuation Cuidelines) constituent la norme mondialement reconnue pour la valorisation des investissements en Private Equity.