2026: l’année du découplage technologique

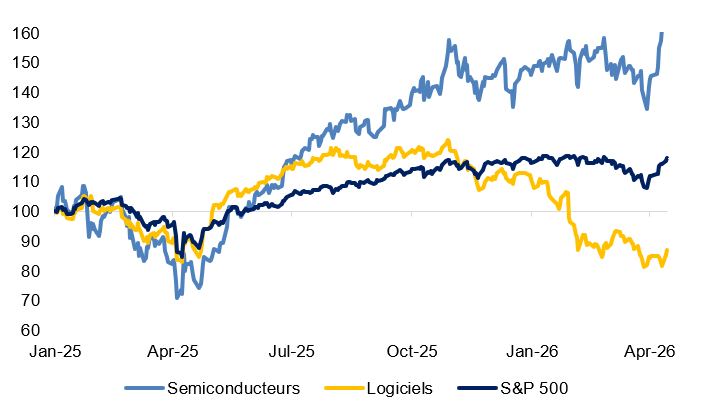

Depuis 2026, l’IA ne porte plus le secteur technologique de façon homogène. Les valeurs exposées à l’infrastructure IA, en particulier les semi-conducteurs, captent l’essentiel des révisions bénéficiaires et tirent la performance du secteur (+35% depuis le début de l’année pour l’indice SOX), alors qu’une large partie des logiciels (-20% depuis le début de l’année pour l’indice IGV) est de plus en plus fragilisée par l’IA agentique1, qui peut se substituer aux applications existantes et déstabiliser les modèles SaaS2 traditionnels.

Deux types de sociétés de logiciels

La remise en cause actuelle des logiciels par l’IA n’affecte pas tous les segments avec la même intensité. Les logiciels horizontaux, peu différenciés et centrés sur des fonctions génériques comme la rédaction ou l’automatisation simple, sont les plus exposés, leur valeur apparaissant comme facilement reproductible par des agents intelligents (IA agentique) moins coûteux. En revanche, les plateformes verticales, liées à des données propriétaires et intégrées à des flux critiques, conservent des barrières à l’entrée.

Une chute des logiciels en bourse à nuancer

Il faut néanmoins éviter l’excès: si l’IA peut théoriquement remplacer de nombreux métiers liés à l’intermédiation de l’information, la réalité économique est freinée par la régulation, l’intégration, la gouvernance et la fiabilité. La disruption se matérialise souvent de façon progressive et hétérogène, malgré des craintes rapides de changement reflétées par les marchés à court terme et sans discrimination. L’enjeu pour les investisseurs aujourd’hui est surtout d’identifier les segments où le risque s’est réellement accru, face à ceux où le marché exagère le risque.

Le secteur des logiciels sous-performe largement celui des semiconducteurs depuis fin 2025

Source: Edmond de Rothschild, Bloomberg

La disruption de l’IA fait face à des limites

Plusieurs barrières limitent un remplacement généralisé des logiciels par l’IA. Les grands modèles de langage sont probabilistes (sujet à des variations aléatoires) et moins fiables dans des flux de travail déterministes (sur la base de règles établies et fiables), où auditabilité et répétabilité sont essentielles. Pour une entreprise, acheter un logiciel c’est aussi acquérir un service, une maintenance et un transfert de risques à l’éditeur. Les données métiers propriétaires, par exemple dans la santé, la finance et le juridique, restent difficiles à dupliquer.

Infrastructure IA: le gagnant à moyen terme

Alors que le marché revoit à la baisse la valeur terminale du modèle d’affaire des logiciels, les infrastructures IA incluant les semi-conducteurs continuent de bénéficier d’un soutien structurel. L’IA repose sur une base matérielle lourde, tels que les centres de données, GPU3, mémoire, énergie, refroidissement, etc. Ces acteurs sont les «pelles et pioches» de la ruée vers l’or de l’IA, car la demande en capacité de calcul progresse avec l’adoption accrue des cas d’usage.

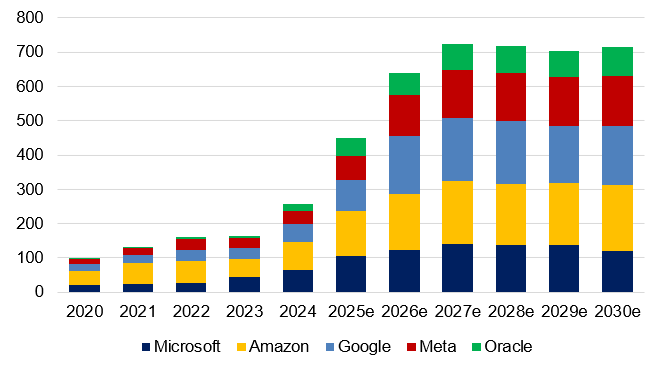

Les récents signaux émis par TSMC, ASML et les sociétés de mémoire soulignent le soutien d’une demande continue pour l’infrastructure IA, dans un contexte où les grandes sociétés de Cloud américaines (hyperscalers) devraient dépenser à elles seules plus de 3 trillions de dollars en infrastructure IA d’ici à 2030.

Les grandes sociétés de Cloud américaines (hyperscalers) sont attendues à dépenser plus de 3 trillions de dollars en infrastructure IA d'ici 2030

Source: Edmond de Rothschild, Bloomberg.

Enfin, il est à souligner que l’attention portée par les investisseurs à l’IA devrait rester soutenue cette année alors qu’OpenAI, Anthropic et SpaceX (qui inclue xAI) devraient réaliser leurs introductions en bourse, risquant de concentrer une attention d’autant plus redoublée pour les valeurs de l’IA en relatif aux valeurs de logiciels.

Les modèles d’IA continueront de bénéficier de la loi des échelles

À moyen terme, l’IA devrait continuer à améliorer ses performances et ce à moindre coût grâce à la puissance croissante des architectures matérielles, comme la plateforme Nvidia Blackwell, bien plus performante que la génération précédente, et dont les modèles d’IA entrainés dessus devraient être commercialisés dans les six prochains mois. Cette amélioration constante, pousse à une augmentation continue des capacités offertes par l’IA générative et désormais agentique, suscitant les craintes d’un risque de disruption structurel au sein des logiciels traditionnels.

La sélectivité est plus que jamais nécessaire aujourd’hui

La correction du secteur logiciel signale l’entrée dans un nouveau régime de sélection plus exigeant: qualité des actifs, intégration profonde à travers la chaîne de valeur métier, données propriétaires et résilience des modèles de monétisation deviennent essentiels. Le temps où la croissance linéaire et les marges élevées justifiaient des primes de valorisations importantes semble révolu.

Notre vision de long terme reste positive sur la thématique de l’IA, qui bénéficiera des progrès matériels et de la loi des échelles, tout en accentuant la pression sur les logiciels. Le marché peut exagérer la rapidité des disruptions, mais il a sans doute raison de souligner que la rapide montée en puissance de l’IA remet en question la situation de rente historique des valeurs de logiciels, au sein desquelles s’accroît la nécessité d’une sélection rigoureuse par les investisseurs.

1L’IA agentique désigne des systèmes d'intelligence artificielle autonomes capables de définir des objectifs, de planifier des tâches complexes et de les exécuter en interagissant avec des outils externes, le tout avec une supervision humaine minimale.

2SaaS: Software as a Service ou Logiciel en tant que service, facturé de manière récurrente par utilisateur sur une période fixe renouvelable.

3GPU: Un GPU (Graphics Processing Unit), ou processeur graphique, est un circuit intégré électronique spécialisé conçu pour accélérer le traitement d'images, le rendu 2D/3D et les calculs mathématiques parallèles.