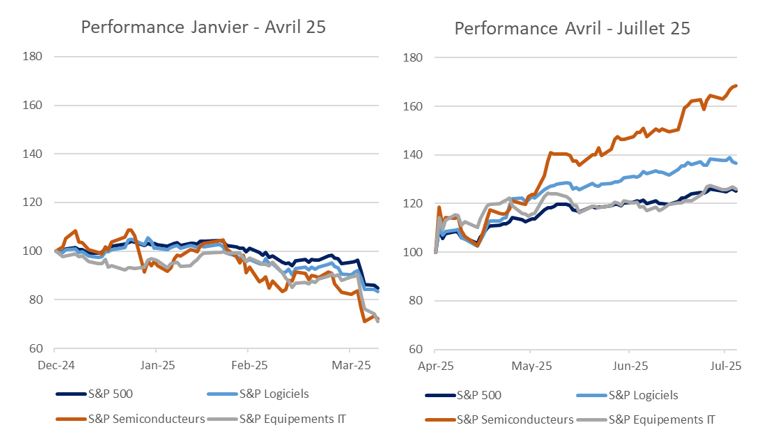

Un rebond marqué des valeurs technologiques depuis mi-avril

Après avoir enregistré une sous-performance notable entre janvier et début avril (au 8 avril: S&P IT -24% vs. -15% pour le S&P 500), le secteur technologique américain affiche un retour en force marqué. Cette sous-performance initiale et pré-datant le 2 avril («Liberation Day») était liée aux craintes grandissantes entourant la course aux investissements massifs des hyperscalers (grands acteurs du Cloud) questionnant quelque peu le réel retour sur investissements de ces dépenses. Cette remise en cause était d’autant plus exacerbée après l’introduction du modèle d’IA chinois à faible coût DeepSeek. Cette crainte aura finalement été de courte durée. En effet, les résultats du 1er trimestre ont rassuré les investisseurs suite à des prévisions rehaussées par plusieurs hyperscalers et sociétés de semi-conducteurs spécialisées dans les puces pour IA. Ceci a été complété par des déclarations rassurantes relatives au moindre risque des modèles d’IA à plus bas coûts à l’instar de DeepSeek, ce qui a permis au secteur de fortement rebondir et même de surperformer le S&P 500 à ce jour.

Ainsi, le secteur technologique américain enregistre depuis son point bas du 8 avril une performance de 45%, soit 18 points de plus que l’indice S&P 500. Le sous-secteur des valeurs de semi-conducteurs enregistre même une performance sur la période de +68%. Les deux autres compartiments du secteur technologique, à savoir les logiciels et les équipements technologiques, enregistrent des performances moindres mais tout de même supérieures au S&P 500, avec respectivement +37% et +27%.

Ce retour en force des valeurs de semiconducteurs s’explique notamment par la confirmation, voir le rehaussement des prévisions déjà élevées de la part des hyperscalers et de plusieurs leaders des semi-conducteurs spécialisés sur l’IA pour 2025 et 2026. Ceci réitère le potentiel toujours pertinent de croissance bénéficiaire, couplé à une remontée des niveaux de valorisation, qui avaient été mis sous pression en début d’année sous crainte des nouvelles pressions concurrentielles. Ainsi et en date du 6 juillet 2025, Nvidia devenait la première capitalisation boursière à atteindre une valorisation de 4 trillions de dollars, parfait symbole du retour en force du secteur technologique sur le devant de la scène. En effet, historiquement, les investisseurs continuent de plébisciter un secteur en forte croissance tant que les prévisions sont rehaussées, ce qui se passe actuellement sur le secteur technologique.

Le secteur technologique: une résilience bénéficiaire dans un contexte d’incertitude tarifaire sur d’autres secteurs

Le secteur technologique et par extension de la communication (qui regroupe certains hyperscalers tels qu’Alphabet, Amazon ou Meta Platforms) affiche une révision positive de ses perspectives relativement aux autres secteurs, notamment cycliques. Ces derniers accusent des révisions bénéficiaires négatives depuis l’annonce des tarifs unilatéraux par l’administration Trump. En effet, les secteurs cycliques et fortement internationalisés, dépendant d’importations, ont vu leurs attentes bénéficiaires baisser en raison des incertitudes sur les tarifs, de leur impact sur leurs marges et les contremesures des partenaires commerciaux. A l’inverse, le secteur technologique bénéficie de plusieurs supports, que ce soit des droits de douanes à l’importation plus limités à ce stade vu l’importance stratégique du secteur des puces, et de restrictions à l’exportation, notamment vers la Chine, déjà annoncées. De plus, le compartiment des logiciels bénéficie de sa nature intangible, plus difficile à taxer physiquement.

Quid de notre positionnement?

Au sein de notre allocation sectorielle, nous restons positifs à long terme sur le secteur technologique compte tenu de sa capacité à générer des marges supérieures au reste de la cote et à capitaliser sur une croissance structurelle liée à une adoption croissante de la technologie à travers l’ensemble des chaines de valeurs.

Certes, à plus court terme, nous restons sélectifs étant donné l’incertitude émanant des politiques commerciales de l’administration Trump. Nous privilégions certaines valeurs de semi-conducteurs exposées à l’intelligence artificielle qui devraient continuer à capitaliser sur les hausses de dépenses en capitaux fixes des hyperscalers, certaines grandes sociétés du Cloud qui voient leur croissance dopée par la monétisation de services augmentés par l’IA et sur certaines sociétés d’équipements technologiques exposées à la croissance des centres de données. Nous restons également positifs sur certains leaders des logiciels réussissant à capitaliser sur l’intégration d’outils d’IA à travers leur offre tout en bénéficiant d’une demande continue de la part de leurs clients souhaitant intégrer l’IA au sein de leur flux de travail. En dehors du secteur technologique pur, nous favorisons particulièrement les sociétés propriétaires des données («big data») qui possèdent un avantage concurrentiel à plus long terme (la donnée étant considérée comme l’or du 21e siècle).

Certes, certains risques subsistent, notamment de nouvelles restrictions à l’exportation de, des nouveaux tarifs à l’importation puces (actuellement sous enquête via la Section 232), et une compétitivité croissante d’autres acteurs comme la Chine sur le domaine de l’IA. Nous continuons ainsi de penser que les investisseurs doivent rester sélectifs mais constructifs sur le secteur. Celui-ci bénéficie encore d’un potentiel de révision bénéficiaire haussier, un atout de taille dans un contexte de visibilité réduite sur le reste de la cote. Les bénéfices du second trimestre 2025 devraient illustrer encore une fois le rôle moteur du secteur technologique.

Performance Tech US vs. S&P 500

(Jan – Avr vs. Avr – Juil), base 100

Source: Bloomberg, Edmond de Rothschild

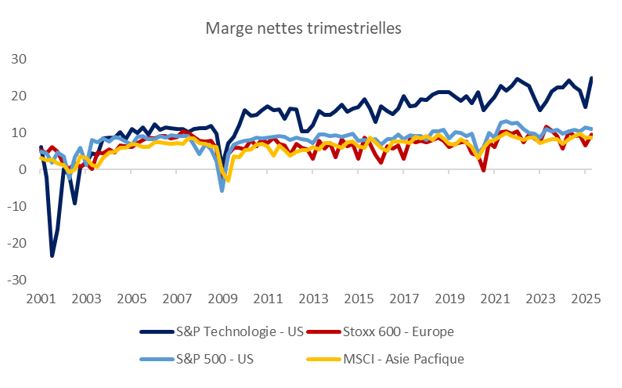

Marges nettes des indices actions S&P Technologie, S&P 500, Stoxx 600 et MSCI Asie Pacifique

Source: Bloomberg, Edmond de Rothschild