Les pertes essuyées par le marché depuis le début du conflit en Iran ont été limitées, jusqu’ici tout du moins. Mais la situation au Moyen-Orient ne devra peut-être pas davantage se dégrader pour éradiquer ce qui reste de la performance positive enregistrée depuis le début de l’année. L’approche patiente et défensive tend à préconiser les liquidités, une duration faible et des actifs liés à l’inflation comme tactique viable jusqu’à ce que les incertitudes entourant la guerre se dissipent.

- Thèmes macroéconomiques clés – Nous anticipons des changements plus importants au niveau des prévisions économiques et des banques centrales

- Thèmes de marché clés – La volatilité est alimentée par l’actualité, non par des titres manifestement «bon marché»

Un éventail d’issues possibles

Les investisseurs restent confrontés au risque d’une (ré)escalade du conflit au Moyen-Orient. Toutefois, les derniers rebondissements suggèrent également qu’un cessez-le-feu est une issue possible, laquelle apporterait un certain soulagement sur les marchés du pétrole.

Si les marchés ont certes subi des perturbations majeures ces dernières semaines, les pertes n’ont dans l’ensemble pas mené à des corrections sévères. Parmi les grands marchés actions, seuls l’indice coréen KOSPI et le MSCI Emerging Markets ont enregistré des chutes de plus de 10% par rapport à leurs récents sommets.

Un autre scénario pourrait se concrétiser également, selon lequel les marchés devraient anticiper un resserrement de la politique monétaire, les banques centrales s’efforçant d’éviter qu’une hausse de l’inflation à court terme soit intégrée aux prévisions.

Cela dit, la trajectoire que prendront les taux d’intérêt est floue, et les marchés ont semble-t-il déjà procédé à un certain resserrement en lieu et place des banques centrales. Depuis le début du conflit, les rendements obligataires ont augmenté, tandis que les marchés actions ont sensiblement reculé.

De toute évidence, il est difficile de privilégier l’un ou l’autre scénario pour les jours et les semaines à venir. Cela complique grandement la prise de décisions d’investissement. Impossible de savoir quand se présentera le point de sortie idéal ni quelles seront ses caractéristiques.

Quête de valeur

Les marchés ont-ils suffisamment évolué pour mettre au jour des opportunités de valeur? L’on pourrait arguer que les perspectives des marchés en matière de taux d’intérêt sont trop pessimistes, malgré le ton plus offensif des banques centrales. Mais la situation actuelle n’est pas la même qu’en 2022. Cette année-là, un mois après l’invasion russe en Ukraine, la Réserve fédérale américaine commençait à relever ses taux, qui se situaient alors à 0,5% tandis que l’inflation des prix à la consommation s’était envolée pour atteindre 8%. Le contexte était semblable pour la Banque centrale européenne et la Banque d’Angleterre.

L’inflation va augmenter. C’est une certitude. Mais les taux sont aujourd’hui plus élevés qu’ils ne l’étaient en 2022 (bien plus élevés pour les taux réels), et les facteurs favorables sur le front de l’inflation sont plus marqués. Dans un scénario de désescalade, les cours du pétrole devraient reculer et, bien que les coûts de l’énergie resteront élevés dans l’ensemble, les répercussions sur les prix à la consommation pourraient être modestes et de courte durée.

Dès lors que les taux à terme sont déjà plus élevés, on peut se demander si les banques centrales doivent bel et bien passer à l’action. Si l’on estime que cela n’est pas nécessaire, les actifs obligataires d’échéance plus courte semblent être un pari intéressant ; les rendements des bons du Trésor américain à deux ans s’élèvent à 3,93%, ceux des titres européens vont de 2,68% en Allemagne à près de 3% en Italie, et ceux du gilt britannique à deux ans se montent à 4,5%.

Il est difficile de valider l’hypothèse selon laquelle les taux augmenteront davantage que ne l’anticipent actuellement les marchés. Si l’on ajoute à cela un élargissement de 15 à 20 points de base des spreads de crédit depuis le 27 février, le crédit investment grade à duration courte paraît attrayant, et le haut rendement peut-être plus encore.

Dans un tel contexte, les investisseurs pourraient également se tourner vers les instruments à taux variable. Au cours des mois à venir en outre, la hausse des indices des prix à la consommation dopera les performances des stratégies axées sur les obligations liées à l’inflation à duration courte.

Rares sont les titres bon marché

Plus globalement, le nombre d’actifs qui se sont fortement dépréciés est limité. Il s’agit typiquement de ceux qui ont évolué sous l’effet des craintes entourant la perturbation liée à l’intelligence artificielle ou le crédit privé, avant le début du conflit en Iran, et non en réponse à ce dernier.

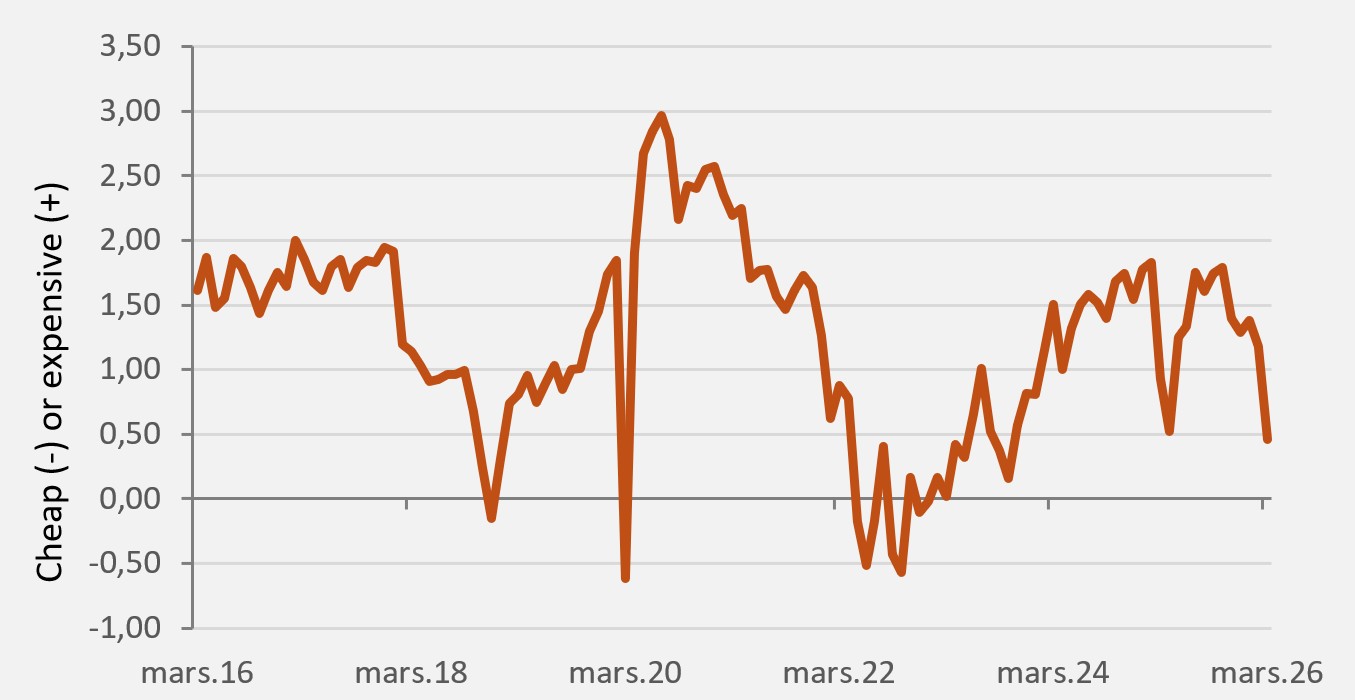

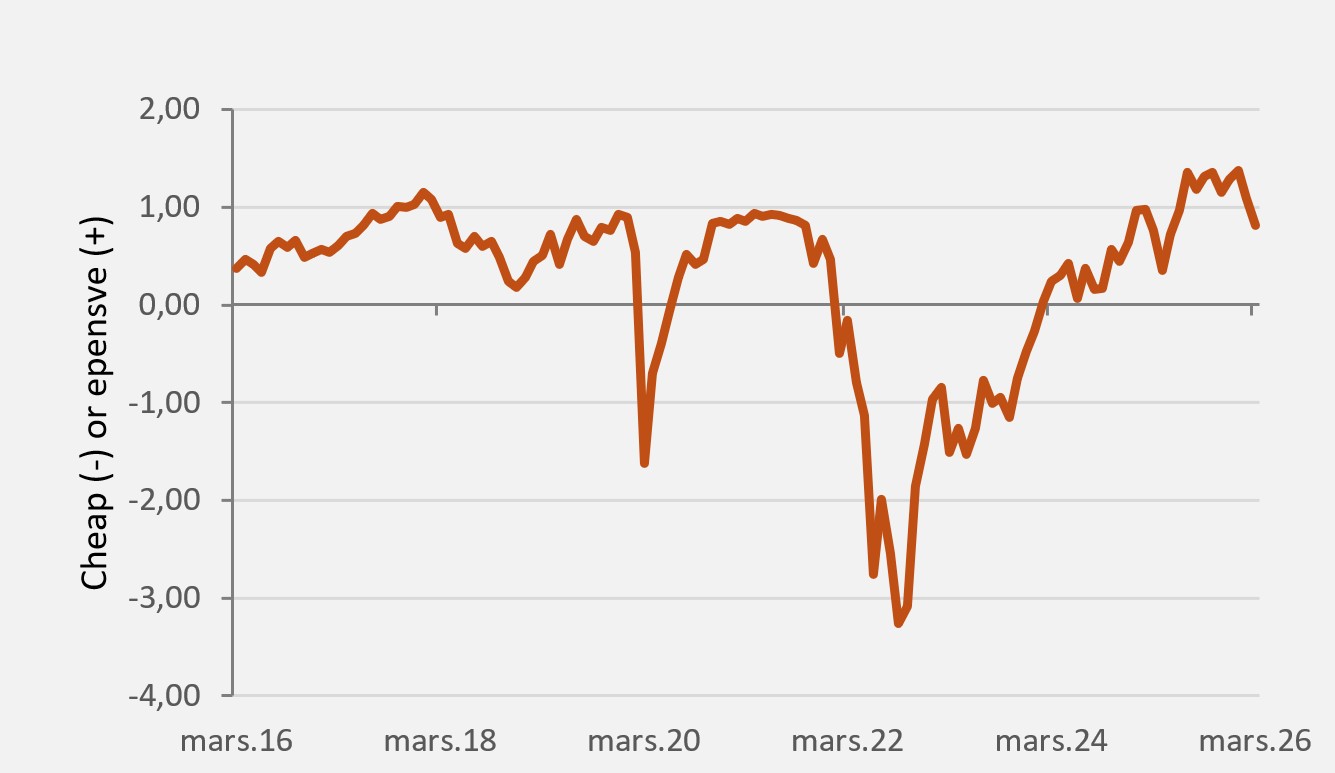

J’ai comparé le niveau des ratios cours/bénéfices à 12 mois pour les actions et des spreads ajustés de l’option pour le crédit après plus de trois semaines de conflit à leurs moyennes sur les trois dernières années.

Les classes d’actifs qui se sont le plus dépréciées depuis le début de l’année (par rapport à leur moyenne sur trois ans) sont par exemple les indices Nasdaq et S&P 500, et plus particulièrement les secteurs des technologies de l’information et de la finance au sein de ce dernier, ainsi que l’indice boursier mondial MSCI Emerging Markets. Les indices du haut rendement pour l’Europe et les États-Unis sont également meilleur marché en raison de l’élargissement des spreads.

À plus long terme toutefois, il est difficile de déceler des titres véritablement «bon marché». Le Nasdaq, les petites capitalisations américaines ainsi que les marchés émergents mondiaux se négocient selon des ratios C/B tout juste inférieurs à leur moyenne sur 10 ans. D’autres marchés actions, à l’instar du S&P 500, affichent toujours une prime par rapport aux indicateurs de valorisation à plus long terme.

Selon les indicateurs utilisés ici, les titres de l’Europe, du Royaume-Uni et du Japon étaient sensiblement meilleur marché en 2022. S’agissant du crédit, les spreads se situent toujours largement en deçà de leur moyenne sur 10 ans, à l’exception du secteur restreint de la technologie et de l’électronique sur le marché américain du haut rendement. Ainsi, si la plupart des marchés ont reculé, la véritable évolution de valeur dans l’obligataire a été la hausse des courbes de taux sous-jacentes. Le taux réel (ajusté de l’inflation) des bons du Trésor américain à 10 ans est à nouveau supérieur à 2,0%, pour la première fois depuis mi-2025.

Les primes de risque ont augmenté, mais pas suffisamment pour indemniser les investisseurs face au scénario très préjudiciable qui pourrait encore se concrétiser au Moyen-Orient.

La meilleure attaque, c’est la défense

Les temps sont durs pour la gestion de portefeuilles. Les conditions incitent à détenir davantage de liquidités et quasi-liquidités, ainsi que des actifs qui offrent une protection contre l’inflation. Les économistes commencent à revoir leurs prévisions de croissance à la baisse, mais n’ont jusqu’ici guère touché à leurs anticipations de bénéfices pour les actions.

Le risque est celui d’une baisse des prévisions de croissance à mesure que les projections des entreprises sont publiées dans le cadre de la saison des résultats pour le premier trimestre. Ce risque affecte les actions, tandis que l’actualité négative incessante concernant le crédit privé pourrait finir par s’étendre aux marchés du crédit public (ce qui ne devrait pas arriver s’il l’on tient compte des fondamentaux, mais le sentiment s’écarte bien souvent de ces derniers).

En fonction de l’évolution de la situation dans le Golfe, on ne peut exclure un scénario de volatilité accrue sur les marchés boursiers (l’indice de volatilité VIX pointe à 27 seulement, alors qu’il avait atteint 50 aux alentours du «Jour de la libération» l’année dernière), de baisse des cours des actions et d’élargissement des spreads de crédit. Détenir des liquidités équivalentes à de la trésorerie peut être avantageux dans de telles circonstances.

La patience est à la fois une vertu et une nécessité pour les investisseurs à plus long terme. Il nous semble judicieux de verrouiller progressivement des primes de risque plus élevées sans parier sur un retour rapide des prix à leurs niveaux antérieurs au conflit.

Le risque global reste élevé, tandis que le sentiment évolue de façon binaire au gré des fluctuations des cours du Brent. Il faudrait à tout le moins que les hostilités cessent pour que les investisseurs disposent de la confiance nécessaire pour engager des capitaux dans des actifs à plus haut rendement.