Entre espoir et inquiétude

Les nouvelles concernant la guerre en Iran restent confuses. Néanmoins, face à la flambée des prix de l’énergie, Donald Trump semble de plus en plus avoir le dos au mur. Ainsi, en début de semaine, le président américain a rétropédalé (dans la droite ligne de l’adage «Trump Always Chickens Out») et prolongé de cinq jours l’ultimatum qu’il avait lancé précédemment concernant l’ouverture du détroit d’Ormuz. Le gouvernement américain a en outre présenté au régime des mollahs un plan en 15 points destiné à mettre fin au conflit. Chez les investisseuses et investisseurs, cette démarche a fait naître un vague espoir de désescalade. Le prix du pétrole brut (Brent) est alors tombé temporairement sous la barre des 100 dollars US le baril. En contrepartie, l’or et les marchés des actions ont entamé une tentative de stabilisation. Mais au cours de la seconde moitié de la semaine, au vu des démentis de Téhéran et des affrontements incessants dans la région du Golfe, la confiance des investisseuses et investisseurs s’est effritée. En effet, une solution négociée requiert toujours la bonne volonté des deux parties. Or compte tenu du puissant moyen de pression dont il dispose avec le détroit d’Ormuz et des expériences de négociations menées jusqu’à présent avec les Etats-Unis, l’Iran n’a guère d’incitations en la matière. Dans le même temps, les conditions posées par chaque partie pour mettre fin au conflit sont on ne peut plus différentes. Compte tenu de ces éléments nous partons du principe que la situation restera volatile sur les marchés boursiers.

La saison de publication des résultats en Suisse touche à sa fin

GAM déçoit. En 2025, le gérant de fortune a enregistré une perte nette de 74,2 millions de francs. Dans le même temps, les actifs sous gestion (AuM) ont reculé de 16,3 à 12,5 milliards de francs. Cette année, l’entreprise veut mettre l’accent sur la croissance. Pendant ce temps, le fabricant de capteurs Inficon a vu ses bénéfices baisser de près de 24% à 85,8 millions de dollars US. L'action a réagi en se repliant de 9%. Le fournisseur d’isolants pharmaceutiques Skan a également affiché une baisse de ses revenus: du fait de plusieurs reports de projets, son bénéfice net s’est effondré de plus de moitié pour s’établir à 17,6 millions de francs. Les fortes prises de commandes apportent toutefois une lueur d’espoir. Annoncée dès le début du mois de novembre, la correction de valeur sur la participation dans Worldline a infligé une perte de plus de 300 millions de francs à la bourse suisse SIX. Au cours de l’exercice écoulé, l’assureur Vaudoise Assurances a dégagé un bénéfice record de 156,3 millions de francs grâce à un nombre de sinistres en baisse. L’entreprise s’est en outre fixé de nouveaux objectifs à moyen terme. Les actionnaires se verront proposer un dividende en hausse de 3 francs à 27 francs par action. En dehors de la saison de publication des résultats, le fabricant de chaussures de sport On a fait parler de lui en raison du départ inattendu de son CEO, Martin Hoffmann. L’action a alors perdu plus de 11% de sa valeur.

Affaiblissement des prestataires de services, renforcement de l’industrie

Le conflit au Moyen-Orient et les risques conjoncturels qui en résultent pèsent sur le moral des entreprises. Ainsi, dans la zone euro et aux Etats-Unis, les indices des directeurs d’achat (PMI) pour le secteur privé (prestataires de services et industrie confondus) ont reculé respectivement à 50,5 et 51,4 points en mars. Il est à noter que les indicateurs de l’industrie manufacturière ont progressé dans les deux régions, et ce, bien que celle-ci ait une production en moyenne plus énergivore. Ce constat laisse présager une certaine robustesse de la reprise qui se profilait avant le début de la guerre. Les PMI ne sont toutefois «que» des indicateurs mous. Leur pertinence pour rendre compte de l’état réel de l’économie est donc limitée.

L’inflation britannique stagne

En février, conformément aux attentes des analystes, l’inflation annuelle en Grande-Bretagne s’est maintenue à 3%. Elle reste donc nettement au-dessus de la valeur cible fixée par la Bank of England (BoE). En glissement mensuel, les prix à la consommation sont repartis à la hausse (+0,4%) après avoir connu une baisse en début d’année. L’augmentation des prix de l’énergie due à la guerre n’affectant guère ces données pour l’instant, la BoE a de quoi s’inquiéter.

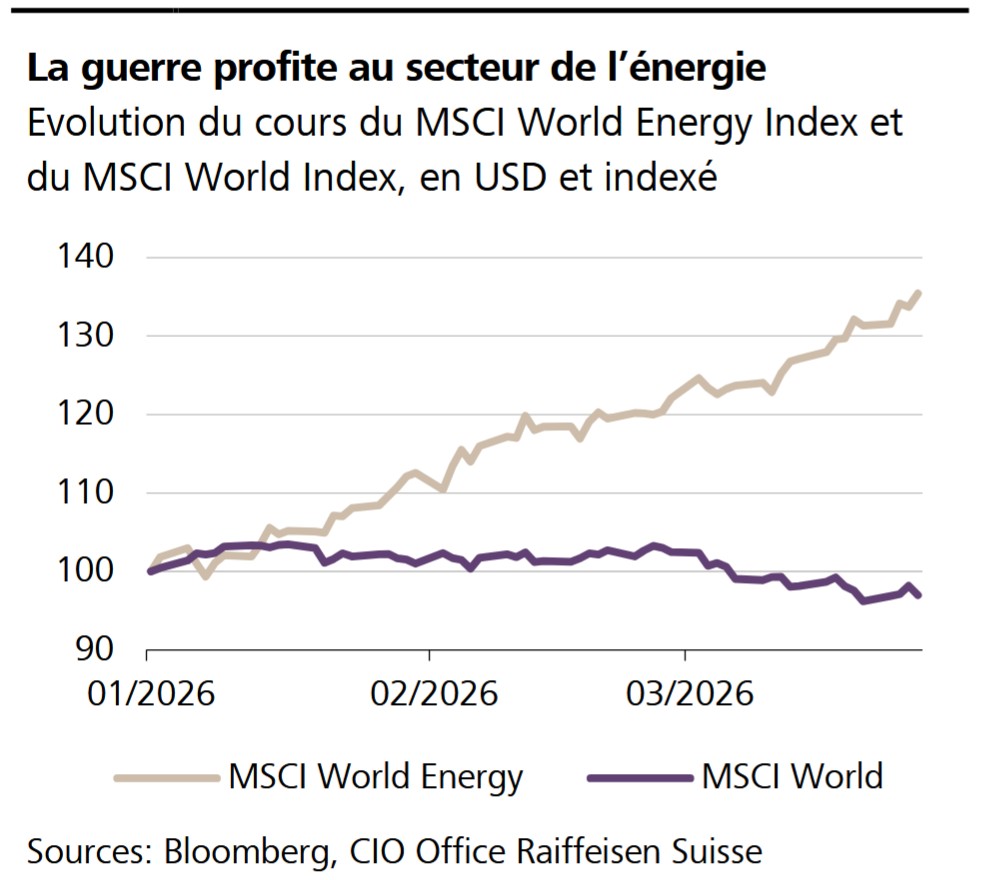

Graphique de la semaine

La guerre en Iran pèse sur les marchés mondiaux des actions. Malgré un début d’année dynamique, l’indice mondial des actions MSCI World affiche ainsi une baisse de plus de 4,3%. Mais toutes les actions ne sont pas sous pression vendeuse. La flambée des prix du pétrole brut et du gaz liquéfié (GNL) promet des bénéfices records aux groupes énergétiques. Le fait que cela se fasse au détriment des consommatrices et consommateurs n’intéresse guère les marchés financiers. En conséquence, le MSCI World Energy Index a augmenté d’environ un tiers depuis début janvier.

GROS PLAN

L’Allemagne sur la réserve

Selon l’office allemand de la statistique (Destatis), les entreprises, l’Etat et les particuliers n’ont jamais aussi peu investi depuis la réunification allemande en 1990. En 2025, le taux d’investissement net par rapport à la performance économique s’est établi à -0,23%.

LE PROGRAMME

Inflation zone euro

Mardi prochain, Eurostat publiera les chiffres de l’inflation pour mars. Il sera alors intéressant de voir dans quelle mesure la hausse des prix de l’énergie se sera déjà répercutée sur l’inflation dans la zone euro.