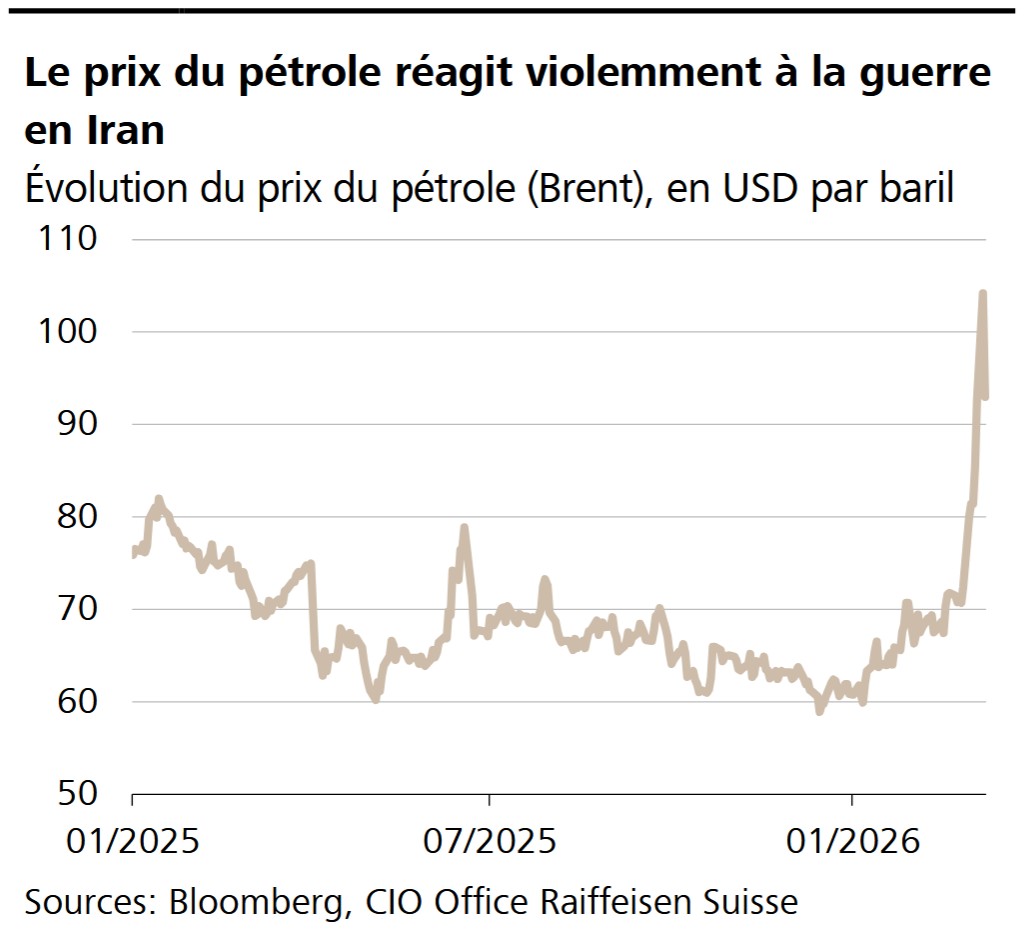

La guerre en Iran dure depuis une bonne semaine et la situation n’est pas près de s’améliorer. Actuellement, le détroit d’Ormuz est largement bloqué et seuls quelques pétroliers peuvent encore franchir le goulet d’étranglement. De plus, les infrastructures pétrolières et gazières ont été attaquées et endommagées tant par les Américains que par les Iraniens. En conséquence, les prix de l’énergie ont fortement augmenté. Lundi, le baril de Brent a dépassé la barre des 100 dollars américains et a brièvement grimpé jusqu’à 119,50 dollars américains. Depuis le début de l’année, la hausse s’élève à plus de 50%. Les prix du gaz naturel ont également augmenté de manière significative. Cela a un effet inflationniste et a des implications négatives sur la croissance économique mondiale. La persistance de prix élevés de l’énergie pèse sur la consommation et entraîne des répercussions négatives sur l’évolution des bénéfices de nombreuses entreprises sous la forme de coûts de production plus élevés. En conséquence, la baisse des cours sur les marchés des actions est compréhensible.

La question cruciale est de savoir combien de temps le conflit va durer. Le changement de régime proclamé par les Etats-Unis semble impossible à court terme. Avec la nomination de Mojtaba Khamenei comme successeur de son père, le guide suprême Ali Khamenei, qui a été tué, il apparaît clairement que les partisans de la ligne dure à Téhéran garderont le contrôle jusqu’à nouvel ordre. Il n’est pas certain que Donald Trump soit prêt à faire marche arrière. L’Iran, de son côté, peut, par des actions ciblées, bloquer le détroit d’Ormuz pendant des semaines et ainsi faire monter encore davantage les prix de l’énergie. Malgré les déclarations de Donald Trump hier, notre scénario de base ne prévoit pas une fin prochaine de la guerre.

Pour les Etats-Unis – mais aussi pour l’économie mondiale – un conflit prolongé coûte cher. Selon les estimations de la Réserve fédérale américaine (Fed), une hausse du prix du pétrole de 10 dollars par baril augmente l’inflation de près de 0,2 point de pourcentage. Depuis le début de l’offensive, le prix a déjà augmenté de près de 25 dollars par baril. L’inflation américaine, déjà obstinément élevée, devrait ainsi se rapprocher des 4% dans les semaines à venir. Cela a déjà entraîné une nette hausse des taux d’intérêt sur les marchés des capitaux, dont les propriétés de diversification des obligations d’État souffrent. En cas de chocs exogènes, les obligations sont généralement considérées comme des valeurs refuges et prennent de la valeur. Ce n’est toutefois pas le cas en cas de chocs des prix de l’énergie, qui ont par définition un effet fortement inflationniste. Une inflation plus élevée a en outre des conséquences négatives sur la conjoncture et donc une guerre prolongée a finalement un effet stagflationniste. Les marchés doivent s’adapter à un tel scénario.

Nous nous attendons à une forte volatilité sur les marchés boursiers dans les semaines à venir. Dans ce contexte, nous déconseillons l’activisme. Ni les ventes en panique ni un «buy the dip» aveugle ne sont recommandés. Une stratégie de placement axée sur le long terme ne doit pas être jetée à la poubelle à la légère. Il est important que les investissements soient largement diversifiés et de haute qualité.

Notre tactique de placement, orientée depuis longtemps vers la défensive, a fait ses preuves ces derniers jours et nos mandats de gestion de fortune sont bien positionnés dans l’environnement actuel. Nous sommes légèrement sous-pondérés en actions et en obligations. Nos surpondérations de l’or et des fonds immobiliers suisses se sont révélées être de bons stabilisateurs. Nous maintenons ce positionnement pour le moment. Si des perturbations importantes devaient survenir dans les jours à venir, nous envisagerions un rééquilibrage. Mais jusqu’à nouvel ordre, il convient de garder son calme et de s’en tenir à la stratégie de placement qui a fait ses preuves.

MESSAGES CLÉS

- La guerre en Iran et le blocus du détroit d’Ormuz ont entraîné une hausse significative des prix de l’énergie. Le prix du pétrole a augmenté de plus de 50% depuis le début de l’année.

- La forte hausse des prix de l’énergie a un effet inflationniste et pèse sur la conjoncture. Un conflit prolongé a donc un effet stagflationniste.

- Nous tablons sur une volatilité toujours élevée dans les semaines à venir. En raison des incertitudes géopolitiques et des valorisations en hausse, nous avons depuis un certain temps adopté une tactique de placement défensive, ce qui est payant dans le contexte actuel.

GRAPHIQUE SUR LE THÈME

Le détroit d’Ormuz est actuellement pratiquement impraticable. Comme près de 25% de la production mondiale de pétrole et de gaz naturel liquéfié (GNL) passe par ce détroit, les prix ont explosé. Une détente rapide ne se dessine pas pour l’instant.