La détérioration de la situation géopolitique au Moyen‑Orient depuis la fin février exerce une pression croissante sur les marchés de l’énergie, provoquant des perturbations d’une ampleur rarement observée ces dernières années. L’impact final du choc dépendra probablement de la durée du conflit et du maintien des flux transitant par le détroit d’Ormuz, passage critique pour l’économie mondiale. En 2024, près de 20 millions de barils par jour y circulaient, soit environ 30% du commerce maritime mondial de pétrole et un cinquième du gaz naturel liquéfié. Depuis le début des hostilités, la navigation commerciale y est fortement entravée, plusieurs assureurs refusant désormais de couvrir les risques liés à la zone. Parallèlement, certaines infrastructures pétrolières et gazières du Golfe ont été touchées, affaiblissant les capacités d’exportation régionales.

Le parallèle avec 2022

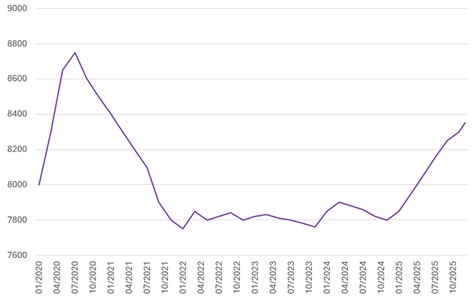

Le conflit rappelle inévitablement la crise énergétique de 2022, lorsque l’invasion de l’Ukraine par la Russie avait propulsé le prix du baril de WTI au-dessus des 120 dollars et provoqué une inflation record dans la zone euro. Si le conflit actuel met en jeu des volumes bruts plus importants, la comparaison avec 2022 doit être faite avec prudence. Tout d’abord, un blocage total et durable du détroit reste un scénario extrême. En outre, des mécanismes d'atténuation existent, notamment les réserves stratégiques coordonnées par l'Agence Internationale de l'Energie (AIE), dont les stocks gouvernementaux dépassaient 1,2 milliard de barils avant le conflit, alors que les stocks mondiaux de brut dépassaient les 8,2 milliards de barils fin 2025 (voir le graphique ci-dessous). Le reroutage des cargaisons est également une option à disposition des opérateurs maritimes et des producteurs. L'Arabie Saoudite peut notamment réacheminer jusqu’à 7 millions de barils par jour via son pipeline Est‑Ouest vers la mer Rouge. Sur le plan macro-économique, la situation a également grandement évolué depuis quatre ans. D’une part, le marché pétrolier mondial a démarré l’année dans une configuration d'offre excédentaire contrairement à 2022 où la demande post-Covid était en surchauffe. D’autre part, les économies occidentales ont diversifié leurs sources d'approvisionnement, ce qui limite, sans l'éliminer, leur vulnérabilité directe à une perturbation des flux du Golfe.

Des perdants mais aussi des gagnants

L’impact géographique des évènements actuels est une autre différence notable puisque la crise ukrainienne frappait directement l'Europe alors que la perturbation d'Ormuz est plus globale et affecte en premier lieu les économies asiatiques. Ces dernières sont en première ligne puisque plus de 80% du pétrole et du gaz naturel liquéfié (GNL) transitant par Ormuz en 2024 leurs étaient destinés. Le Japon dépend du Golfe pour environ 90% de ses importations de brut alors que la Corée du Sud a déjà activé un programme de stabilisation énergétique en instaurant certaines mesures (restrictions de consommation et de circulation, plafonnement temporaire du prix des carburants). La Chine, premier importateur mondial de pétrole, bénéficie de réserves stratégiques importantes qui lui offrent un amortisseur temporaire. L'Europe demeure également exposée, notamment sur le plan du gaz, puisque le continent a abordé l’hiver avec des niveaux de stockage sensiblement inférieurs aux années précédentes, réduisant sa marge de manœuvre si les tensions devaient se prolonger.

Du côté des producteurs, les bénéficiaires les plus évidents sont les pays exportateurs hors zone de conflit. La Norvège, le Canada et la Russie, dont certaines sanctions ont été provisoirement assouplies, figurent parmi les producteurs dont les exportations ne sont pas directement affectées par le blocage du détroit. Les Etats-Unis bénéficient également d’une position favorable. En tant que premier producteur mondial de pétrole, ils sont exportateurs nets de brut depuis plusieurs années, et bénéficient directement de la hausse des prix. Sur le volet GNL, les Etats-Unis représentent aujourd'hui environ 60% des importations européenne et la réduction des capacités qataries renforce leur attractivité. Si ces acteurs tirent parti de la crise actuelle, leurs capacités additionnelles mobilisables à court terme restent toutefois limitées. Le bénéfice du choc se traduit donc davantage par une revalorisation de leur production existante que par une capacité à substituer rapidement les volumes manquants.

Le choc actuel teste la résilience du système énergétique mondial. Celui-ci est aujourd'hui plus diversifié, plus flexible et mieux doté en réserves qu'il ne l'était il y a quatre ans mais une perturbation prolongée du détroit d’Ormuz pourrait être lourde de conséquences. L'Europe reste vulnérable, notamment via la faiblesse de ses stocks de gaz, sans pour autant se trouver confrontée à une crise d'approvisionnement existentielle. Les Etats-Unis, exportateurs nets d'énergie, sont structurellement positionnés pour tirer parti du contexte, même si la hausse des prix pèse à court terme sur la demande intérieure. Le point clé se situe dans la durée de la perturbation du détroit. Plus le conflit se prolonge, plus le risque augmente que des interruptions temporaires se transforment en pertes structurelles à même de causer une fracture durable dans le système énergétique mondial.

Stocks mondiaux de pétrole (en millions de barils)

Source: AIE, BIL, Mars 2026