Le début de l’année 2026 est marqué par une évolution notable au sein des marchés actions américains. Après plusieurs exercices caractérisés par une forte concentration des performances autour des très grandes capitalisations technologiques, les mouvements observés depuis quelques semaines suggèrent un rééquilibrage. Celui‑ci se manifeste à la fois au niveau sectoriel, mais également en termes de style d’investissement et de taille de capitalisations. Au sein même de certains secteurs, la dispersion accrue des trajectoires boursières témoigne d’un environnement où la visibilité des flux de trésorerie et la diversification des moteurs de performance redeviennent déterminants.

L’IA au cœur d’une rotation pluridimensionnelle

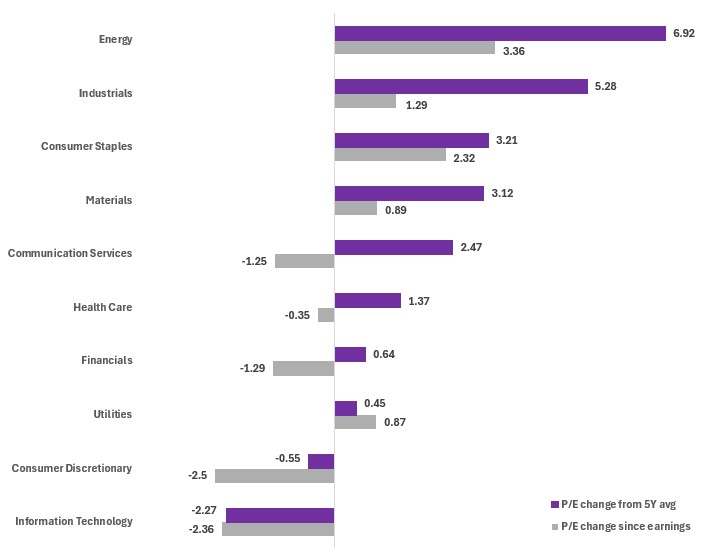

Sur le plan sectoriel, l’énergie, les matériaux et les industriels figurent parmi les meilleurs performeurs depuis le début de l’année 2026, chacun enregistrant une progression à deux chiffres. Ils bénéficient à la fois de la vigueur de la demande en infrastructures, de la revalorisation des contrats de défense et d’une probable prime de risque géopolitique liée aux tensions actuelles autour de l’Iran. A l’inverse, la consommation discrétionnaire et surtout la technologie sont en baisse de plus de 3% respectivement depuis le début de l’année. L’analyse des ratios de valorisation confirme un mouvement de recalibrage au détriment notamment du secteur technologique (voir graphique ci-dessous), et ce malgré des publications du quatrième trimestre globalement solides.

L’un des phénomènes centraux de cette rotation réside dans la pression que les avancées rapides de l’intelligence artificielle exercent sur les modèles économiques de certains secteurs. L’arrivée de solutions d’IA plus performantes et moins coûteuses remet en question la capacité de certains acteurs à maintenir leurs marges. Parallèlement, les investissements massifs engagés dans les infrastructures d’IA suscitent des interrogations quant à leur rentabilité à moyen terme. Le marché semble désormais évaluer de manière plus intransigeante la capacité de certains acteurs à transformer ces dépenses colossales en revenus tangibles, ce qui crée une dispersion marquée au sein même du secteur technologique. Le segment des éditeurs de logiciels a en effet subi une correction significative ces dernières semaines tandis que les semi‑conducteurs ont plutôt bien résisté.

La dissociation au sein des 7 Magnifiques est également très intéressante, à l’image de certains acteurs dont les progrès rapides de leurs modèles IA ont été accueillis favorablement alors que d’autres sociétés, en particulier Microsoft en baisse de -20% en 2026 (données au 23.02.2026), sont pénalisés en raison d’interrogations autour du potentiel de conversion de leurs investissements en revenus tangibles. Le marché semble donc évaluer plus sévèrement l’impact de la concurrence au sein d’un même écosystème et reflète une prise de conscience que l’accès aux ressources, le coût de l’infrastructure et la soutenabilité des marges ne seront probablement pas uniformes à l’avenir.

Au delà de la dimension sectorielle, la comparaison entre les deux principales versions du S&P 500 est également révélatrice. En janvier 2026, l’indice équipondéré a surperformé l’indice classique de près de deux points de pourcentage, signe d’un élargissement de la participation au sein du marché. Sur douze mois, leurs performances restent proches, mais leurs trajectoires divergent nettement depuis fin octobre 2025.

Alors que le S&P 500 plafonne autour de l’équilibre, pénalisé par ses plus fortes pondérations, l’indice Equal Weight progresse d’environ 8% sur la période. Ce mouvement traduit une moindre dépendance aux mégacapitalisations et un soutien plus large des autres secteurs. Ce rééquilibrage s’observe également au niveau stylistique, où les titres value (+5,6% de performance depuis le 31 octobre 2025, au 23.02.2026), soutenus par des fondamentaux plus lisibles et une meilleure prévisibilité opérationnelle, surperforment nettement les valeurs de croissance (en baisse de -4% depuis le 31 octobre 2025). Enfin, les Small Caps profitent d’une dynamique redevenue favorable, portée par l’amélioration progressive de leur coût de financement, des révisions bénéficiaires positives et une valorisation plus attractive après plusieurs années de sous performance.

L’importance de la diversification

Dans l’ensemble, la rotation en cours ne s’apparente pas à une rupture, mais plutôt à un ajustement progressif après une période où la performance était extrêmement concentrée. Bien que certains points de vigilance subsistent, notamment les niveaux de valorisation de segments spécifiques et la dépendance des petites capitalisations à un environnement macroéconomique stable et accommodant, les évolutions récentes confortent l’idée d’un élargissement de la participation boursière. Une croissance de marché reposant sur un spectre plus large de secteurs constitue généralement un signal constructif. Si la pérennité de cette dynamique reste à confirmer, la diversification demeure plus que jamais un élément central d’une allocation d’actifs robuste.

Evolution de la valorisation sectorielle au sein de l’indice S&P 500 (en point de pourcentage)

Notes: les données de P/E se basent sur les estimations de bénéfices prévisionnels sur 12 mois glissants.

Sources: Bloomberg, février 2026