Contrairement au choc de 2022, où les capacités excédentaires mondiales avaient pu absorber l’éviction partielle du brut russe, l’escalade militaire actuelle dans le Golfe Persique frappe le cœur battant de l’offre. Alors que le «Swing Producer» saoudien voit son infrastructure physique menacée, le marché perd sa principale soupape de sécurité. Une dynamique de guérilla pourrait installer durablement le baril autour des 100 dollars.

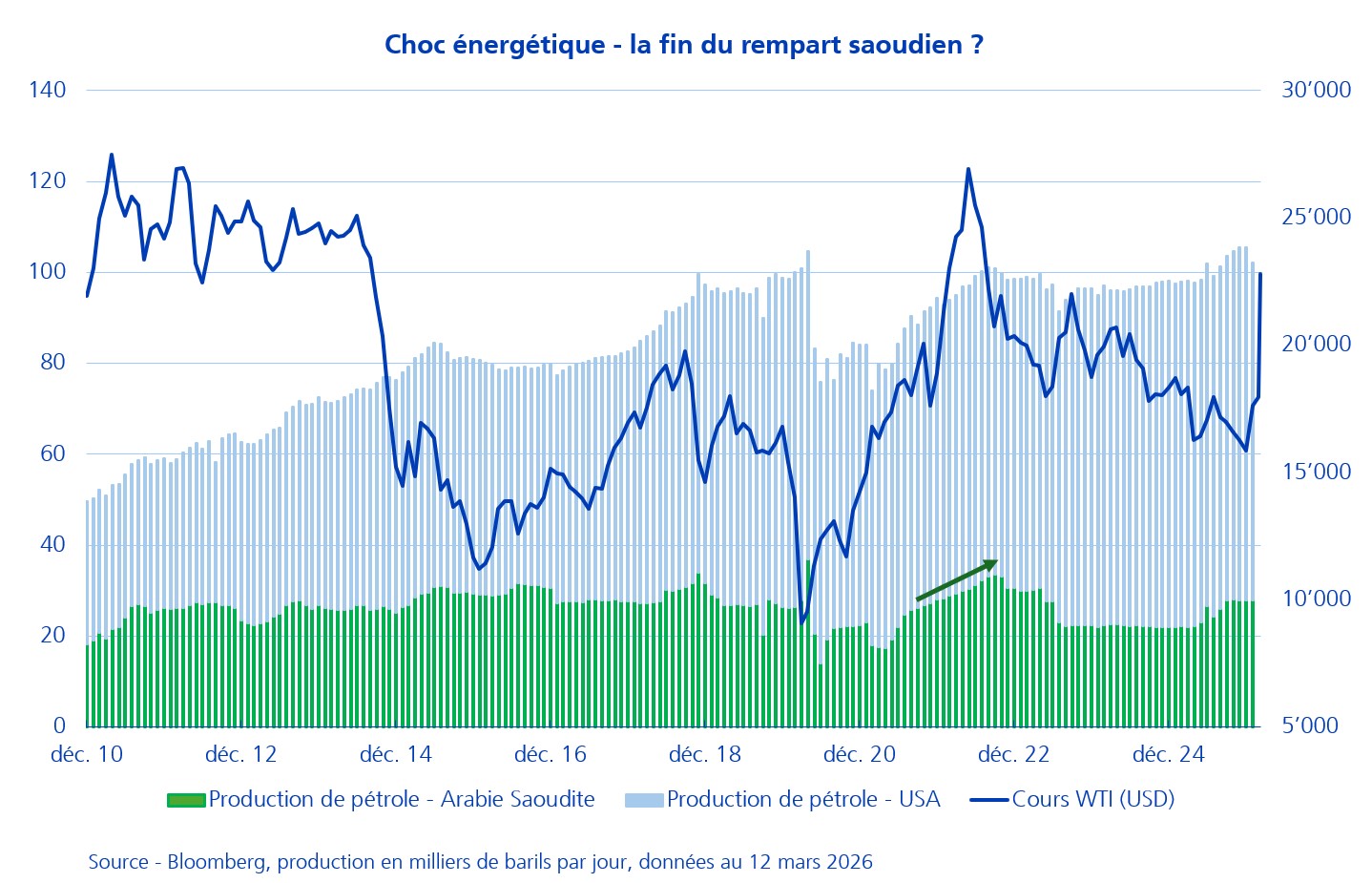

En 2022, l'invasion de l'Ukraine avait propulsé le baril proche des 130 dollars, créant une onde de choc mondiale qui s'ajouta au désordre post-COVID. Pourtant, le graphique suivant montre qu'une comparaison avec les événements autour de la Mer Noire peut s'avérer hasardeux, tout du moins sur un aspect central. En effet, la Russie ne jouait pas alors le rôle de producteur pivot sur le marché du pétrole mondial. On observe distinctement que l'Arabie Saoudite avait immédiatement ouvert les vannes pour stabiliser le marché début 2022, alors que parallèlement, la production américaine était en plein essor. Cette réponse coordonnée avait permis de contenir la crise de l'offre, et ce malgré la demande robuste de la Chine à cette période.

Aujourd'hui, la configuration est radicalement différente car l'Iran n'attaque pas les marchés périphériques, mais le centre du système. L’Arabie Saoudite – la véritable «banque centrale du pétrole» – subit une pression physique inédite sur ses terminaux de sortie. Même avec une capacité théorique de 10 millions de barils/jour, sa logistique d'exportation est désormais la cible d'une guérilla «low-cost». Pour Téhéran, l'équation est idéale: un leadership intact à ce jour, capable d'infliger un dommage économique massif avec des moyens asymétriques. Dans ce scénario, l'autosuffisance américaine devient un mirage pour le reste du monde: Washington privilégiera ses stocks domestiques, laissant l'Asie, et dans une certaine mesure l'Europe, face à une pénurie réelle.

Cette dynamique rend l'objectif de cours de 120 dollars le baril non seulement crédible, mais probable si le détroit d'Ormuz reste une zone de conflit active. Pour les investisseurs, la prudence s'impose face à la communication politique. Un tweet de Trump proclamant «Mission accomplie» ne suffira pas à stabiliser les cours à moyen terme; un signal de rebond des marchés ne sera validé que lorsque l'Iran acceptera de renégocier les conditions de passage à Ormuz. Pendant ce temps, chaque semaine passée au-dessus de 100 dollars entamera sévèrement la résilience du consommateur américain.