Points clés

- Dans notre scénario de base, qui table sur une hausse limitée du cours du pétrole, les effets du conflit devraient rester contenus, et ce pour toutes les grandes économies

- Ce scénario de base verrait une hausse négligeable de l'inflation globale et du chômage aux Etats-Unis, ainsi qu'un léger ralentissement de la croissance. L'inflation en Europe et en Asie augmenterait elle aussi seulement de façon marginale

- Dans un scénario de risque, la croissance américaine et européenne faiblirait. Aux Etats-Unis, les taux d'intérêt resteraient inchangés et en Europe, l'inflation dépasserait la cible. Pour l’économie helvétique, les effets seraient plus limités

- Un scénario de risque fragiliserait nombre de marchés émergents et d’économies asiatiques industrialisées; la Chine pourrait mieux se comporter, même si sa croissance serait affectée.

Nous examinons les conséquences du conflit au Moyen-Orient pour l'économie mondiale, à la fois dans notre scénario de base d'un conflit de courte durée et dans notre scénario de risque, impliquant des perturbations durables et un impact plus marqué sur le cours du pétrole.

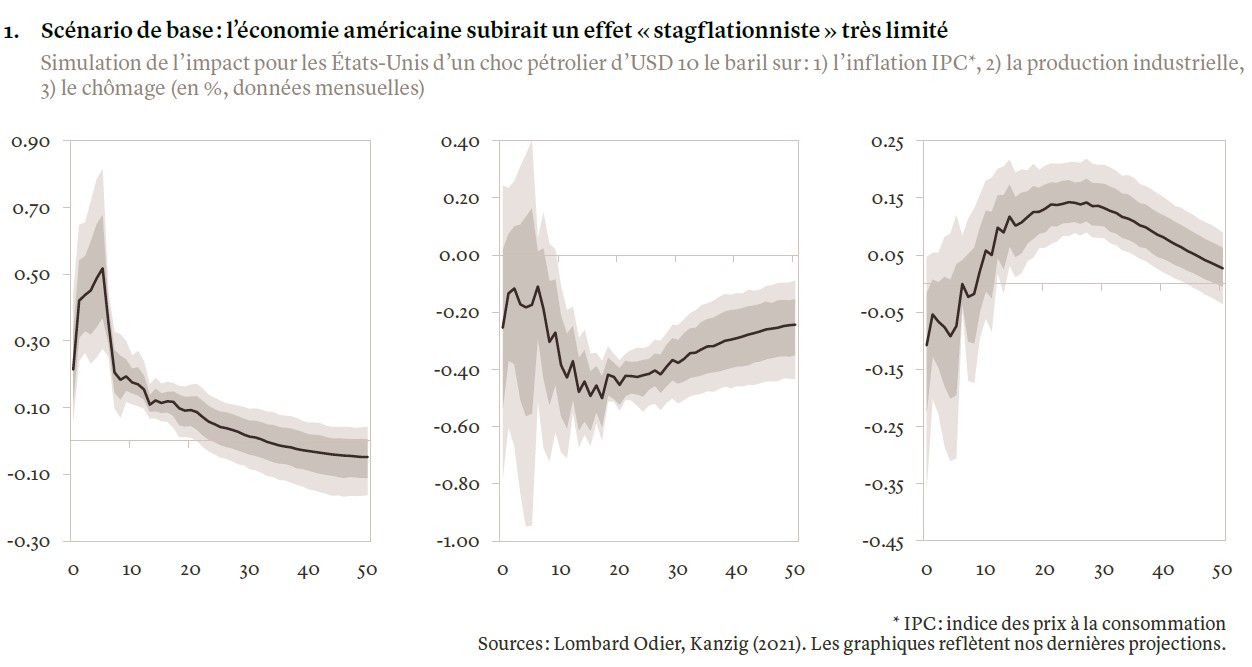

Les effets de la guerre au Moyen-Orient se propagent dans les économies et sur les marchés. Notre scénario de base demeure celui d'un conflit limité dans le temps, avec une hausse relativement contenue et temporaire du cours du pétrole. Nous voyons ce dernier augmenter de 10 dollars le baril, pour revenir d’ici six mois à sa fourchette préalable de 60 à 70 dollars le baril. Ce scénario ne devrait pas faire dérailler l’économie mondiale, et nous n’avons apporté que de légers ajustements à nos prévisions de croissance, d'inflation et de politique monétaire.

L'exposition à un renchérissement des prix du pétrole et du gaz varie selon les régions et les pays. En tant qu'exportateurs nets d'énergie, les Etats-Unis et de nombreuses économies d'Amérique latine sont mieux protégés, tandis que l'Europe et l'Asie sont importatrices nettes. La plupart des économies de la zone euro sont fortement dépendantes des importations d'énergie, et la confiance et l'aversion au risque tendent à avoir des répercussions significatives sur la situation économique et financière. Les soldes énergétiques se révèlent particulièrement négatifs dans les grandes économies industrialisées et émergentes d’Asie, quand bien même la Chine dispose de solutions. Elle pourrait notamment accroître sa production de charbon et d'énergies renouvelables. Dans de nombreux marchés émergents, les possibilités de substitution sont plus grandes qu’en Europe, mais leurs réserves de pétrole aussi plus limitées; de 30 à 50 jours sur certains marchés émergents, contre 90 jours environ en Europe et 100 jours en Chine.

Nous avons modélisé deux scénarios, ainsi que leur impact économique1. Dans notre scénario de base, celui d'une hausse limitée du cours du pétrole, nous anticipons une augmentation négligeable de l'inflation globale et du chômage aux Etats-Unis, avec aussi un léger ralentissement de la croissance (voir graphique 1). Nous avons relevé notre projection d'inflation moyenne aux Etats-Unis de 0,1 point de pourcentage à 2,6% et continuons de prévoir trois baisses de taux d'intérêt par la Réserve fédérale (Fed) cette année. L’impact devrait également être contenu en Europe, avec une inflation globale qui grimperait à 2% seulement, un niveau permettant à la Banque centrale européenne de laisser ses taux inchangés. En Asie développée et sur les marchés émergents, nous verrions une hausse de l'inflation de 20 points de base seulement et une baisse de la croissance de 20 points de base, avec toutefois de fortes divergences entre les pays. Les cours actuels du pétrole semblent également refléter des anticipations de perturbations des marchés pétroliers s’étalant sur une période de plusieurs semaines plutôt que de plusieurs mois.

Quantification du scénario de risque

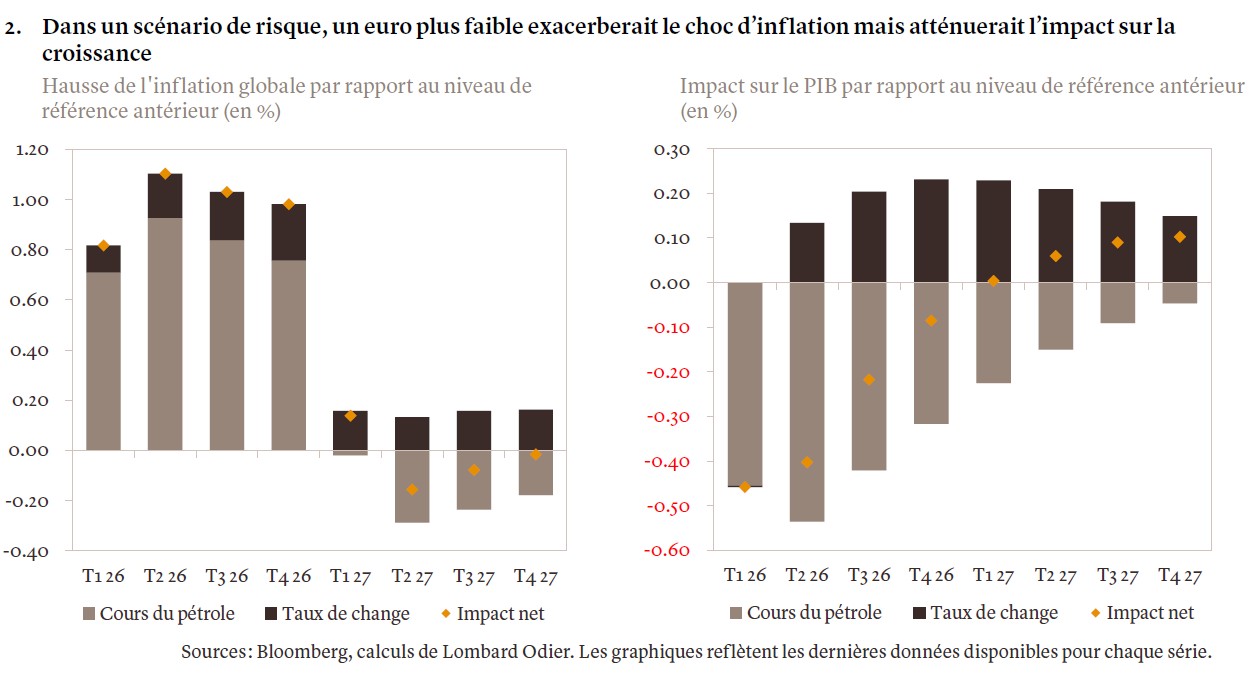

Notre scénario de risque modélise un conflit prolongé, entraînant une hausse du prix du pétrole pouvant aller jusqu’à 50 dollars le baril, le portant à un pic d’environ 120 dollars le baril. Ce scénario ressemble au choc pétrolier survenu lors de l'invasion de l'Ukraine par la Russie il y a quatre ans. Une telle flambée aurait un effet «stagflationniste», menant à une hausse de l'inflation et à un ralentissement de la croissance mondiale. Notre hypothèse de croissance du PIB réel américain serait alors de 1,2% pour 2026, avec une inflation supérieure de 1% à la cible.

Nous pensons que la Réserve fédérale (Fed) ferait abstraction de cette hausse de l’inflation, la considérant comme temporaire, et maintiendrait son taux directeur inchangé. Une augmentation plus prononcée du chômage, à 5,5% – un niveau supérieur à nos attentes – pourrait en revanche inciter la Fed à amorcer un cycle de réduction des taux.

Dans ce scénario, la dépendance de la zone euro aux importations d’énergie ferait peser des risques importants sur la croissance, et nous tablerions sur une inflation qui grimperait à près de 2,8%. Un euro plus faible exacerberait le choc d’inflation, tout en atténuant son impact négatif sur la croissance (voir graphique 2). Une inflation plus élevée mettrait la Banque centrale européenne dans une situation difficile, en accroissant le risque d'erreur de politique monétaire si un relèvement des taux devait être décidé sur fond de ralentissement économique.

Même dans un scénario de risque, la moindre dépendance de la Suisse aux importations de gaz, son inflation actuellement faible et la tendance du franc suisse à se renforcer en période de crise limiteraient les dangers pour son économie. Les taux directeurs devraient demeurer inchangés. Le seuil pour relever les taux afin de contrer l’inflation – qui resterait inférieure à la cible même dans notre scénario de risque – ou pour les abaisser en territoire négatif afin de soutenir la croissance, serait élevé.

Notre scénario de risque aurait des conséquences négatives importantes pour le Japon et les marchés émergents, notamment en Asie de l'Est, en Inde, en Thaïlande et en Europe centrale et orientale. L'Australie, le Brésil et l'Afrique du Sud feraient exception. La marge de manœuvre pour un assouplissement monétaire se réduirait en Indonésie, aux Philippines, en Pologne, en Turquie et au Mexique. Les économies du Golfe paraissent vulnérables dans un scénario qui limiterait durablement les exportations de pétrole et de gaz.

La Chine s'en sortirait probablement mieux que ses voisins dans notre scénario de risque. Elle a constitué des réserves de pétrole et pourrait aussi accroître son recours à des sources énergétiques alternatives sous la forme de charbon et d’énergies renouvelables. Son accès au pétrole russe se renforcerait potentiellement et certains indices laissent penser que l'Iran serait disposé à autoriser le transit du détroit d'Ormuz par des navires appartenant à des armateurs chinois. Les autorités chinoises disposent par ailleurs d’une marge de manœuvre pour augmenter leur soutien à l’économie. Toutefois, dans l’hypothèse de perturbations prolongées dans le détroit et d’un scénario de risque où le prix du pétrole augmenterait de 50 dollars par baril, des révisions à la baisse des perspectives de croissance seraient probables. A l’heure de rédiger ces lignes, le Brent se négocie autour de 90 dollars le baril.

En résumé, bien que la situation au Moyen-Orient exige un suivi attentif, nous continuons d'anticiper un conflit de courte durée, avec un impact bref et limité sur les prix de l'énergie. Partant, nous conservons un biais pro-risque modéré dans les portefeuilles, tout en restant vigilants face aux développements à venir et prêts à réviser notre positionnement si nécessaire.

1 Nous avons utilisé un modèle de régression vectorielle structurelle (SVAR) pour simuler un choc pétrolier de 10 dollars le baril et de 50 deollars le baril sur une période de six mois. Le modèle SVAR exploite des décennies de données pour analyser l'évolution conjointe des cours du pétrole et de divers indicateurs économiques (production, consommation et emploi). Il «se repasse le film», simulant la performance de l'économie dans ces nouvelles conditions.