L’intervention militaire en Iran a eu un impact notable cette semaine sur l’ensemble des marchés, y compris sur les marchés de taux. Tous les segments du marché obligataire européen ont ainsi connu un repli simultané en début de semaine en raison de la hausse des taux et de l’écartement des spreads.

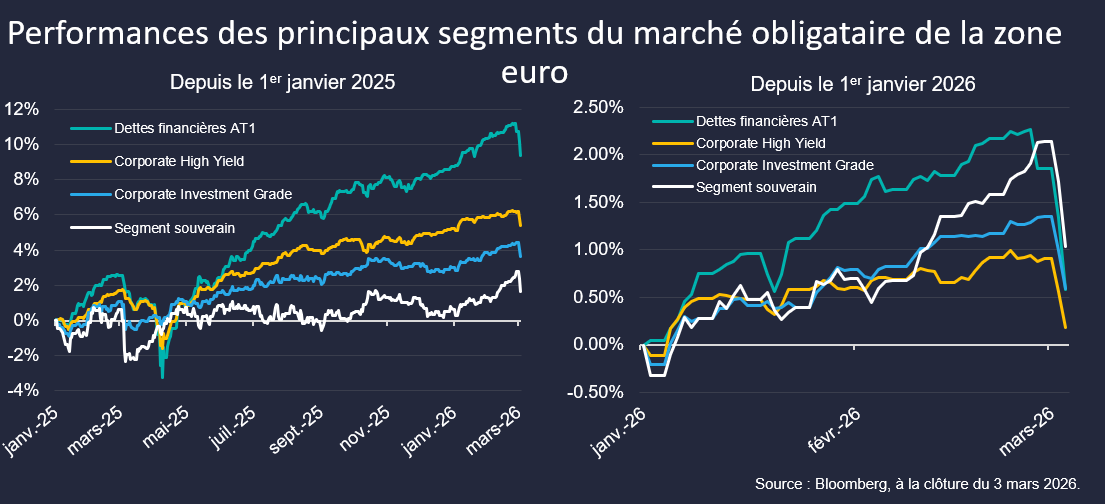

Cette baisse reste néanmoins mesurée au regard du solide parcours observé au cours des derniers mois. Au point que tous les segments de marché continuaient d’afficher à la clôture du 3 mars une performance positive depuis le début de l’année 2026 pour les titres libellés en euro : +1,0% pour le segment souverain, +0,6% pour le crédit Investment Grade, +0,2% pour le High Yield et +0,6% pour les dettes subordonnées financières AT1.

Notre analyse

Contrairement à d’autres chocs précédents, le marché souverain n’a pas bénéficié d’un «flight to quality» cette semaine en raison des craintes inflationnistes liées à la hausse des cours du pétrole et du gaz naturel. Les dettes souveraines ont ainsi connu une baisse identique à celle des AT1 et le Bund allemand a lui-même connu une tension du même ordre de grandeur que les dettes des émetteurs périphériques.

Bien que cette situation puisse donner le sentiment que les investisseurs n’ont pas eu d’échappatoire face à ce mouvement baissier, il reste intéressant de rappeler que certaines stratégies sont en mesure de s’extraire de la tendance directionnelle des marchés grâce à une gestion active de la sensibilité taux et crédit (approche «Absolute Return») pour transformer la volatilité des marchés en opportunité d’investissement.