Imaginez une économie qui continue de croître, des entreprises qui enregistrent des profits records et des marchés qui enchaînent les sommets historiques. Pourtant, des millions de travailleurs qualifiés peinent à trouver un emploi. L’intelligence artificielle accomplit désormais des tâches autrefois réalisées par des humains, plus vite et à moindre coût que n’importe quel salarié. La productivité progresse, mais les salaires et les revenus des ménages suivent à peine. Comment la société s’adaptera-t-elle lorsque la réussite ne dépendra plus du travail humain?

Introduction

Nous sommes le 3 mars 2028. Le taux de chômage atteint 10%, sans perspective d’amélioration. Pourtant, les résultats des entreprises demeurent solides. L’activité économique poursuit sa progression. Dans de nombreux secteurs, des tâches autrefois confiées à des analystes, des responsables conformité ou des banquiers juniors sont désormais exécutées par des agents d’intelligence artificielle (IA). Les notes de crédit sont générées automatiquement. La surveillance des risques fonctionne en continu. Les revues de portefeuille sont produites en quelques secondes.

Pendant des décennies, les économies avancées ont reposé sur la rareté de l’intelligence humaine qualifiée. Cette rareté soutenait les salaires, la consommation et le crédit. La hausse des revenus alimentait les dépenses, qui soutenaient à leur tour les recettes des entreprises. Aujourd’hui, l’intelligence est devenue abondante et aisément déployable. La productivité peut croître sans création proportionnelle d’emplois. Les marges se maintiennent alors même que les revenus des ménages s’affaiblissent.

Ce scénario est présenté dans le récent rapport de Citrini Research «The 2028 Global Intelligence Crisis» conçu comme une expérience de réflexion. Il décrit un cycle auto-entretenu de capacités en IA, qui réduit la demande de travail qualifié, dissocie la performance des entreprises des revenus des ménages et met en lumière des structures financières fondées sur des hypothèses devenues plus fragiles.

Étape 1: Les agents d’IA réduisent toutes les «frictions»

Les capacités de l’IA progressent. La productivité augmente et les marges s’élargissent. Les flux de trésorerie ainsi générés sont réinvestis dans davantage de puissance de calcul, des entraînements plus ambitieux et des déploiements plus rapides. Chaque cycle améliore les performances et abaisse les coûts, renforçant l’argument économique en faveur d’une adoption accrue. Les gains produits par l’IA financent sa propre expansion, créant une dynamique auto-entretenue.

Aujourd’hui, ces avancées sont rapides et mesurables. Chez Anthropic, Sonnet 4.6 dépasse l’ancienne génération d’Opus sur la plupart des benchmarks de code, pour un coût environ trois fois inférieur. GPT-5.2 d’OpenAI a obtenu 100% au benchmark mathématique AIME 2025 et réduit le taux d’hallucination à environ 6,2%, soit une amélioration d’environ 30% par rapport à GPT-5.1. De plus, les modèles actuels servent déjà d’outils dans le développement des versions futures.

Ces progrès se traduisent déjà par des gains de productivité. Au niveau des entreprises, les hausses sont à deux chiffres. Selon le Boston Consulting Group, les sociétés ayant déployé l’IA à grande échelle dans leurs fonctions technologiques constatent en moyenne des gains de productivité supérieurs à 25%. Morgan Stanley indique que les entreprises utilisant l’IA depuis plus d’un an enregistrent une hausse moyenne de productivité nette de 11,5%, et que 14% d’entre elles observent des progressions supérieures à 20%.

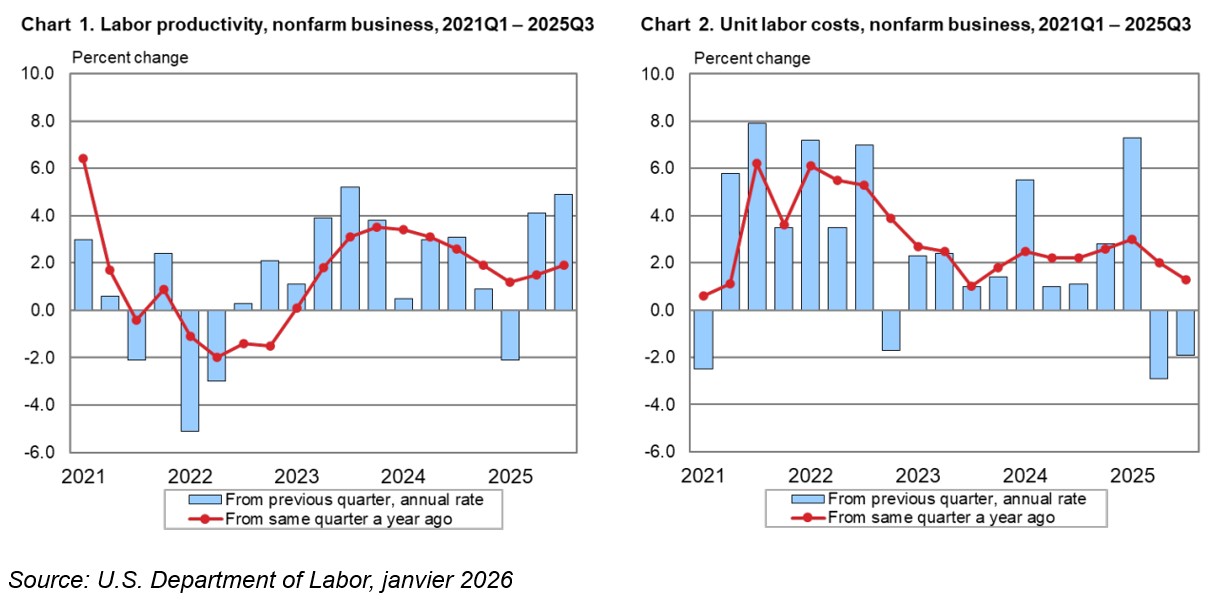

Les données macroéconomiques confirment la tendance. D’après le Bureau of Labor Statistics, la productivité du secteur non agricole a progressé de 4,9% jusqu’au troisième trimestre 2025, tandis que les coûts unitaires du travail ont reculé de 1,9%. Autrement dit, les entreprises produisent davantage par heure sans hausse proportionnelle des coûts salariaux.

Ces gains financent désormais l’expansion elle-même. Les revenus liés à l’IA et au cloud alimentent les dépenses d’investissement. S&P Global Ratings estime que les cinq principaux hyperscalers américains dépasseront 700 milliards de dollars de capex en 2026. Les résultats financiers des fournisseurs confirment cette dynamique. NVIDIA a enregistré 215,9 milliards de dollars de chiffre d’affaires sur l’exercice 2026 (+65% sur un an), avec des marges brutes proches de 75%.

Étape 2: La disparition progressive des emplois de cols blancs face à l’IA

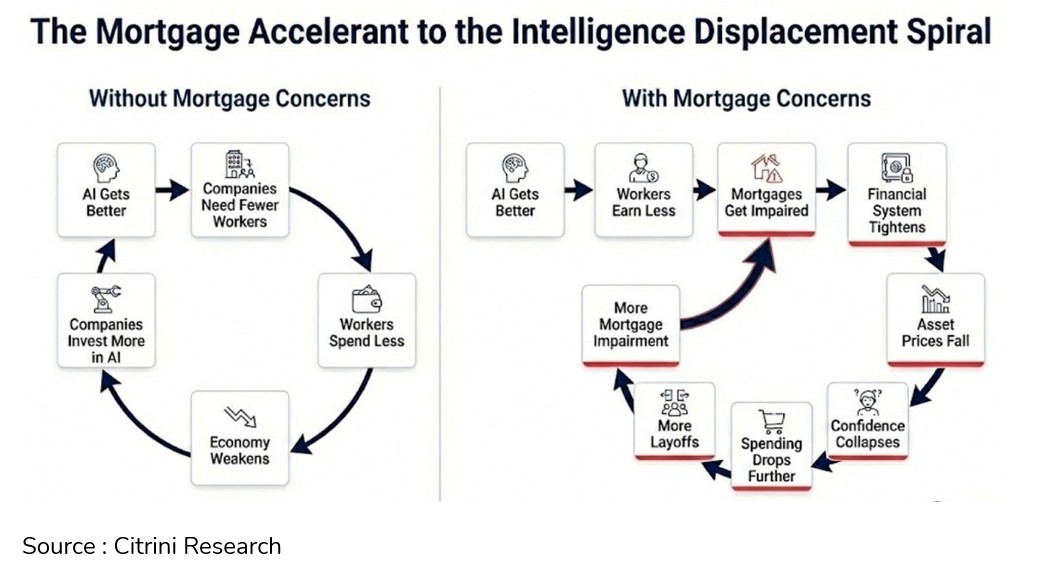

À mesure que l’IA progresse, les entreprises ajustent leurs besoins en main-d’œuvre, en particulier pour les emplois de col blanc. Le recrutement ralentit, les licenciements ciblés augmentent et la croissance des salaires faiblit. La productivité s’accroît, mais les revenus des ménages stagnent, limitant la consommation. Citrini décrit ce phénomène comme une «boucle de rétroaction sans frein naturel» la production reste élevée dans les comptes nationaux, mais se déconnecte des salaires et de la demande, générant ce qu’il appelle un «PIB fantôme».

Contrairement aux vagues technologiques précédentes, la substitution se fait sur des tâches cognitives. Avant, les travailleurs déplacés pouvaient se réorienter vers des fonctions voisines. Aujourd’hui, ce tampon se réduit: un analyste juridique remplacé par un logiciel de révision de contrats ne devient pas facilement ingénieur en prompts. La vitesse de requalification nécessaire ne suit pas celle de l’évolution des modèles d’IA.

Les données confirment cette tendance. Aux États-Unis, la création d’emplois reste faible malgré une économie solide: +181'000 emplois en 2025, le plus bas chiffre pour une année non récessive depuis 2003. Les jeunes de 22 à 25 ans dans les métiers exposés à l’IA ont perdu 13% de leur emploi relatif depuis fin 2022. Au niveau des entreprises, l’IA permet des gains de productivité et des marges élevées, mais la part du travail dans la production économique est tombée à 53,8% au troisième trimestre 2025, son plus bas niveau historique.

La boucle n’est pas encore vicieuse: le chômage reste stable autour de 4,3–4,4% et la consommation ralentit sans s’effondrer. Mais la tendance est mesurable, annonçant une réorganisation profonde du travail de bureau face à l’IA.

Étape 3: La fin de l’intermédiation

Dans le scénario de Citrini, des agents autonomes d’IA prennent en charge les décisions des consommateurs en continu. Ils comparent les prix, organisent des itinéraires, négocient des renouvellements et effectuent des transactions sans intervention humaine. Dans ce contexte, les modèles économiques basés sur l’intermédiation traditionnelle qui profitaient de l’inertie des consommateurs, c’est à dire de leur tendance à ne pas changer d’habitudes, ainsi que de leur fidélité ou des frictions dans la recherche, tout obstacle ou complication qui ralentit ou gêne une action économique, perdent leur avantage. Une grande partie de ce qui était présenté comme une «valeur relationnelle» se révèle, en réalité, n’être qu’une friction intégrée au processus.

Les agents éliminent cette friction en orientant systématiquement les choix vers le coût le plus bas et l’exécution la plus efficace. Les plateformes qui monétisent l’inertie, comme les applications de livraison, les sites de réservation, les services financiers, les marketplaces ou les réseaux publicitaires, voient leurs marges comprimées. Après le rapport de Citrini, les actions des réseaux de paiement ont fortement chuté, avec Mastercard à -5,7 %, Visa à -4,5 % et American Express à -7,2 %, effaçant 18 milliards de dollars de capitalisation. Si l’IA guide les transactions vers des canaux moins coûteux, les réseaux traditionnels pourraient voir leurs commissions diminuer et les stablecoins, virements instantanés ou autres solutions alternatives devenir compétitifs.

La transition reste partielle, car le remplacement des intermédiaires dépend encore de l’infrastructure, de la réglementation, de la confiance des consommateurs et de l’intégration par les entreprises. L’IA bouleverse progressivement la valeur des intermédiaires tout en laissant des marges de manœuvre à ceux qui s’adaptent.

Source: Macro to Micro

Étape 4: Le marché du crédit privé en danger

Le marché du crédit privé américain a fortement progressé, passant de moins de 1000 milliards de dollars en 2015 à plus de 2500 milliards en 2026, selon Citrini. Une grande partie de ce capital a financé des rachats d’entreprises technologiques et de logiciels, basés sur l’hypothèse que les revenus récurrents continueraient de croître. Si l’IA venait à perturber ces modèles, ces hypothèses pourraient s’effondrer simultanément, exposant une chaîne d’investissements corrélés entre crédit privé, private equity et capital institutionnel.

La structure du crédit privé est conçue pour absorber les chocs via des fonds fermés, des prêts garantis seniors et une diversification des emprunteurs. Les pertes sont souvent progressives, comme le montre l’exemple d’un prêt de 5 milliards de dollars basé sur l’ARR de Zendesk, absorbé sans fragiliser le marché. Mais cette stabilité dépend de la santé du capital sous-jacent et de la réglementation. Malgré une base solide, les inquiétudes des investisseurs augmentent depuis début 2026 reflétant les inquiétudes liées à l’IA, Ares Management perd -27%, Blue Owl -24%, KKR -24%, TPG -30% et Apollo -20%. Moody’s et Fitch confirment que la plupart des portefeuilles maintiennent des prêts garantis seniors avec peu de créances à risque. Le taux de défaut reste bas (2,46% fin 2025).

Étape 5: Quand les prêts «sûrs» deviennent vulnérables

Les prêts immobiliers américains reposent sur l’hypothèse que les emprunteurs conserveront un emploi et des revenus stables. Si cette condition échoue, même les emprunteurs «prime», avec un bon score de crédit et un apport conséquent, peuvent rencontrer des difficultés. Contrairement aux crises passées, le risque ne provient pas de prêts risqués, de bulles spéculatives ou de taux d’intérêt, mais de perturbations technologiques qui affectent les revenus. La hausse des premiers retards de paiement sert de signal précoce, révélant une fragilité potentielle des prêts initialement considérés comme sûrs.

Aujourd’hui, le marché montre des tensions sans crise majeure. Fin 2025, le taux global de retard sur les prêts immobiliers a atteint 4,26%, avec +19 % de retards sérieux sur un an. La croissance des prix immobiliers reste faible (1,3 % nationalement) et certains taux fixes 30 ans ont légèrement baissé (6,0–6,1 %). Les emprunteurs «prime» sont sous pression, mais les défauts restent faibles, confirmant que le vrai risque vient des revenus, non de la qualité des prêts.

Source: Citrini Research

Etape 6: Des gouvernements en crise

Citrini Research imagine un futur où l’IA accroît la productivité, mais les revenus du travail stagnent ou diminuent, mettant sous tension le système fiscal basé sur les salaires. Les recettes fiscales se détériorent alors que les besoins de soutien public augmentent. Les États-Unis, émettant leur dette en monnaie nationale et ainsi évitent le défaut, mais certaines Nations dépendants de l’impôt sur le revenu voient leurs obligations devenir plus risquées, provoquant des tensions politiques. Pour y remédier, des propositions émergent le «Transition Economy Act» finance les travailleurs déplacés via le déficit et une taxe sur la puissance de calcul de l’IA, tandis que le «Shared AI Prosperity Act» redistribue une part des revenus générés par les infrastructures d’IA aux ménages. Dans ce contexte, des mouvements de protestation ciblent les géants de la tech, exprimant la frustration face à des profits et une productivité croissante, alors que l’emploi et les salaires stagnent.

Conclusion

La thèse de Citrini pour 2028 paraît crédible, à condition que l’on réussisse à réduire les «frictions» dans la vie économique quotidienne et que l’économie reflète réellement le coût des biens et services que nous consommons. Même si l’IA automatise les tâches, le jugement humain, la créativité et l’empathie restent essentiels, apportant une valeur que les machines ne peuvent pas répliquer. Le changement devient alors une opportunité: inventer de nouvelles façons de travailler, vivre des expériences plus riches et stimuler l’innovation.