Après l’avoir qualifiée de «corollaire Trump» de la doctrine Monroe, l’administration a par la suite repris l’expression de «doctrine Donroe», forgée par la presse. Fondée sur les principes de «l’America First», cette approche vise à empêcher l’influence économique et politique d’autres puissances mondiales, en particulier la Chine, la Russie et l’Iran. Cette politique s’appuie sur des leviers économiques afin d’influencer les équilibres politiques, de promouvoir les intérêts gouvernementaux et économiques et de garantir l’accès à des zones stratégiquement importantes.

Interventions

La «National Security Strategy» a souligné que les Etats-Unis «ne peuvent pas se permettre d’accorder la même attention à chaque région et à chaque problème dans le monde» et a placé les Amériques au premier plan. Elle vise à rallier les acteurs régionaux, à promouvoir des intérêts communs et à récompenser les gouvernements, partis et mouvements alignés, tout en développant de nouvelles relations. Si les piliers stratégiques avaient été exprimés durant la campagne, les premières actions concrètes sont intervenues en 2025 avec l’imposition de droits de douane et de sanctions, puis se sont intensifiées avec des campagnes militaires au Venezuela. Ces événements illustrent certains des leviers d’action américains dans le cadre de cette politique, mis en œuvre au nom d’intérêts commerciaux, migratoires et de défense. Au-delà du risque d’escalade, la seule imprévisibilité quant au calendrier et à l’ampleur des mesures accroît le bruit géopolitique et l’incertitude pour les investisseurs.

Venezuela

Nicolás Maduro dirigeait depuis longtemps un régime autoritaire et a refusé de négocier avec la Maison-Blanche. Motivés par la lutte contre le trafic de drogue, les États-Unis ont lancé une opération militaire pour le capturer; il est désormais en attente de jugement dans une prison de Brooklyn. Les efforts se sont ensuite orientés vers la stabilisation d’un régime dirigé par Delcy Rodríguez, qui a coopéré pour faire avancer les intérêts américains. Les acteurs de marché estiment que les vastes réserves pétrolières du Venezuela et ses autres ressources sont essentielles pour établir une «collaboration plus étroite entre le gouvernement des États-Unis et le secteur privé américain» à l’échelle du continent. Les deux parties travaillent désormais à mettre en place des garanties pour des investissements de long terme dans des infrastructures vieillissantes dédiées à l’extraction de pétrole lourd. L’intervention a également visé des alliés historiques, rompant les liens entre le Venezuela et Cuba, notamment en bloquant les approvisionnements en pétrole et en réprimant le partage de renseignements.

Brésil et Colombie

Les présidents du Brésil et de la Colombie se sont montrés être de virulents critiques des droits de douane du «Liberation Day» et de l’intervention au Venezuela. Le dialogue diplomatique s’est apaisé une fois les discussions engagées: Luiz Inácio Lula da Silva négocie un éventuel retrait des tarifs et le président colombien Gustavo Petro a atténué la pression en échange de la promesse d’une visite à la Maison-Blanche. Malgré les pressions commerciales et les sanctions ciblées, le Brésil conserve des marges de manœuvre. Bien que pays importateur net de biens et services américains, il dépend relativement peu de la demande des Etats-Unis (environ 10% de ses exportations) et fournit des produits clés dans les paniers de consommation américains. Les investisseurs estiment que les Etats-Unis pourraient être particulièrement intéressés par les gisements brésiliens de terres rares et ses réserves de minerais critiques.

Source: IVO Capital Partners

Élections à l’ère de la «doctrine Donroe»

Outre la hausse récente des risques géopolitiques induite par la «doctrine Donroe», l’Amérique latine se prépare également à un calendrier électoral chargé en 2026, marqué notamment par les élections générales au Brésil. Des administrations perçues favorablement par les marchés ont émergé au Chili et en Argentine, mais les partis de gauche demeurent puissants dans d’autres grandes économies. Les interventions américaines pourraient avoir influencé les résultats en Argentine et au Honduras, tandis que les droits de douane ont soutenu les taux d’approbation au Brésil et en Colombie, ce qui soulève des interrogations quant à l’efficacité d’actions trop visibles à l’approche des scrutins.

- Brésil: le scrutin présidentiel devrait se cristalliser davantage autour du mois d’avril, ce qui pourrait entraîner de la volatilité sur les marchés. La course s’annonce serrée, les sondages donnant Luiz Inácio Lula da Silva favori face à Flávio Bolsonaro, le fils aîné de l’ancien président emprisonné. Un autre candidat de droite pourrait toutefois entrer en lice ou tenter de s’imposer comme principal représentant du camp conservateur.

- Colombie: le parti de Gustavo Petro arrive en tête des sondages avec le sénateur Iván Cepeda Castro, mais des candidats de droite tels que l’outsider Abelardo De La Espriella sont jugés compétitifs, voire favoris selon certains analystes politiques.

- Pérou: sous une présidence intérimaire à la suite de destitutions répétées, les intentions de vote demeurent très fragmentées. Elles sont dominées par le candidat de droite au positionnement offensif Rafael López Aliaga et par la candidate de centre droit Keiko Fujimori, fille de l’ancien président Alberto Fujimori, qui se présente pour la quatrième fois à l’élection présidentielle.

Opportunités d’investissement

La nouvelle approche des relations au sein des Amériques traduit une position plus large à l’égard du multilatéralisme, privilégiant les accords bilatéraux et la défense des intérêts nationaux. Dans l’esprit des investisseurs, la poursuite de cette tendance graduelle est susceptible d’accroître l’incertitude et d’accélérer la rotation hors des actifs américains les plus exposés au risque. L’appréciation des devises émergentes face au dollar constitue un facteur favorable pour les entreprises émettant en devises fortes.

Si certains pays ou secteurs peuvent être directement ciblés, comme le Venezuela, d’autres, tels que le Mexique et le Brésil, subissent des pressions plus sélectives et rares sont ceux qui sont récompensés à l’image de l’Argentine. Cette pression différenciée engendre une dispersion significative du risque souverain et corporate, exigeant une gestion rigoureuse des risques tout en créant des points d’entrée.

Le Venezuela offre un nombre limité d’instruments d’investissement, principalement sur la dette souveraine et Petróleos de Venezuela, S.A. (PDVSA) la compagnie pétrolière nationale du Venezuela, détenue par l’Etat, qui ont récemment surperformé mais se négocient encore à des niveaux fortement décotés dans un contexte de défaut prolongé et d’incertitude quant aux valeurs de recouvrement. A l’inverse, l’univers obligataire corporate est plus profond et diversifié au Mexique, en Colombie et au Brésil, où l’impact des initiatives américaines est resté plus contenu après le rebond qui a suivi la correction du Liberation Day. Pour davantage de détails sur l’Argentine, veuillez-vous référer à notre note d’octobre 2025.

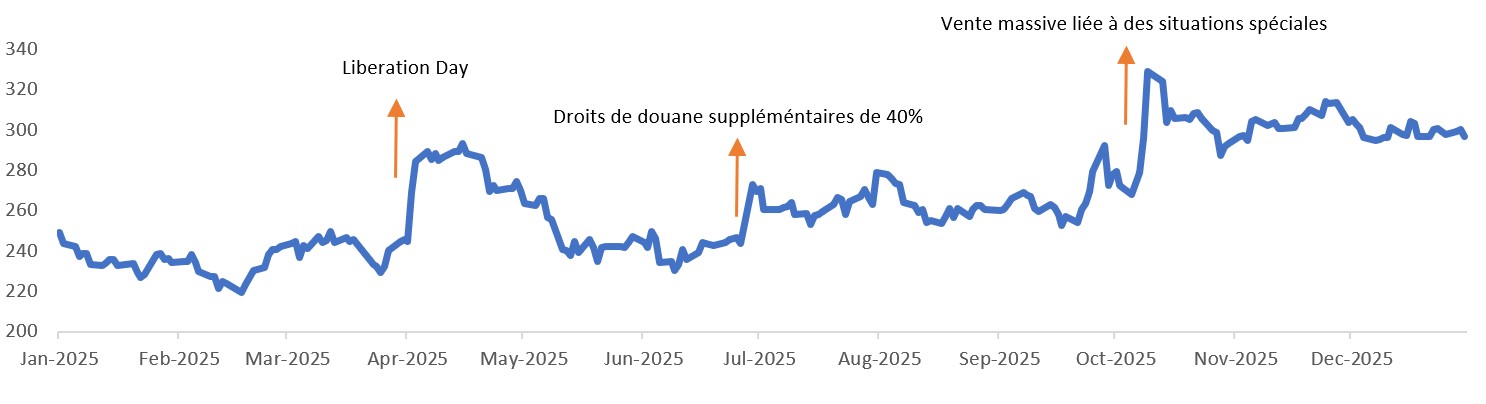

Les spreads du Brésil en 2025 ont été largement impactés par les politiques américaines et des facteurs idiosyncratiques

Source: IVO Capital Partners

En conclusion

La proximité géographique et l’abondance des ressources naturelles placent l’Amérique latine au rang de région clé pour la politique étrangère des Etats-Unis. Même si certaines cibles spécifiques peuvent faire l’objet d’interventions directes ou de négociations bilatérales, les effets plus larges de la géopolitique constitueront des moteurs importants des flux d’investissement vers ou depuis la région. Avec un gouvernement américain plus imprévisible, une volatilité accrue est à prévoir tant sur les marchés domestiques que mondiaux. Ce scénario favorise la tendance à un affaiblissement du dollar et des ajustements d’allocation fondés sur des risques nouvellement perçus.