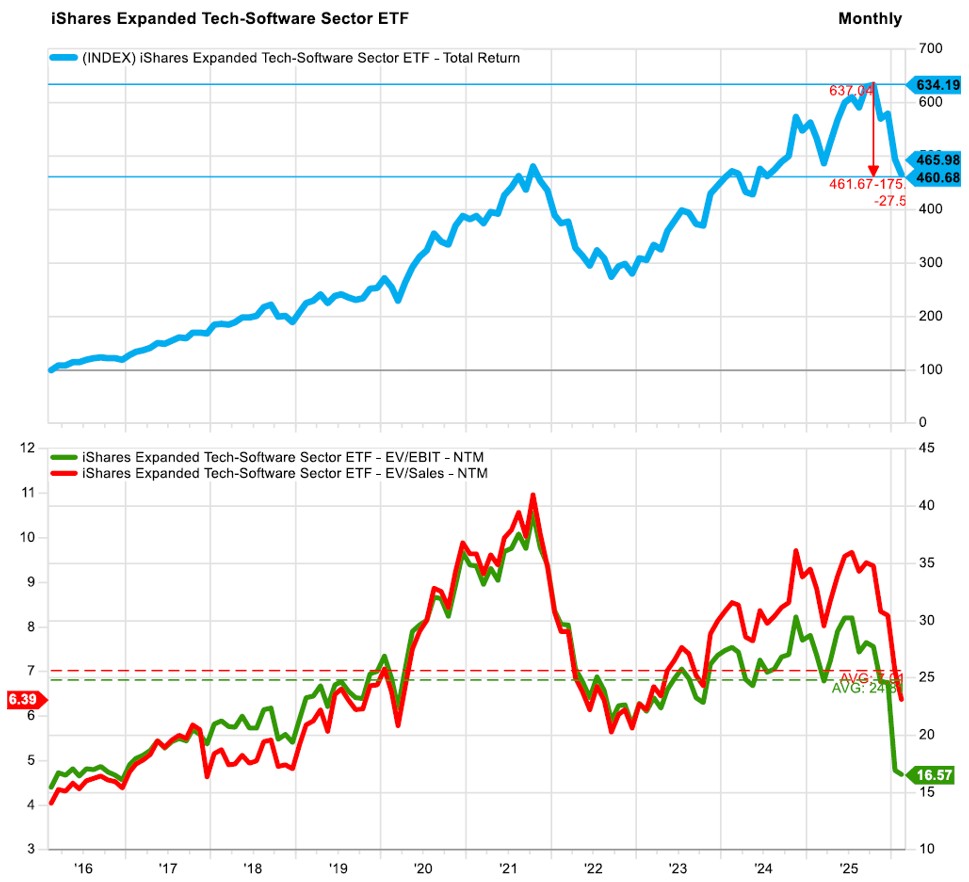

L’ETF iShares Expanded Tech-Software (IGV), considéré comme la référence du secteur, a chuté de près de 30% depuis son sommet de septembre, marquant un retournement brutal pour ce qui était perçu comme l’un des secteurs de croissance les plus sûrs du marché.

Introduction

Après des années de domination incontestée, le secteur des Softwares (logiciels) traverse une forte correction et une incertitude croissante. L’intelligence artificielle s’intègre désormais au cœur des processus opérationnels et redéfinit progressivement la manière dont les logiciels créent de la valeur. Les marchés commencent à s’ajuster à cette nouvelle réalité.

L’IA, force disruptive

En l’espace de quelques années, l’intelligence artificielle est passée du stade expérimental à un déploiement massif. Il ne s’agit plus simplement d’ajouter des fonctionnalités intelligentes à des logiciels existants. Des tâches entières, qui mobilisaient autrefois des équipes complètes, sont désormais automatisées et exécutées à grande vitesse.

Les flux d’investissement traduisent cette accélération. Les hyperscalers «7 Magnifiques» devraient investir entre 650 et 700 milliards de dollars en 2026, soit une hausse d’environ 60% par rapport à 2025, portée notamment par le budget de 200 milliards de dollars annoncé par Amazon. Près des trois quarts de ces montants sont orientés vers les semi-conducteurs, les centres de données, les infrastructures réseau et l’énergie, autrement dit, vers les fondations de l’économie de l’IA.

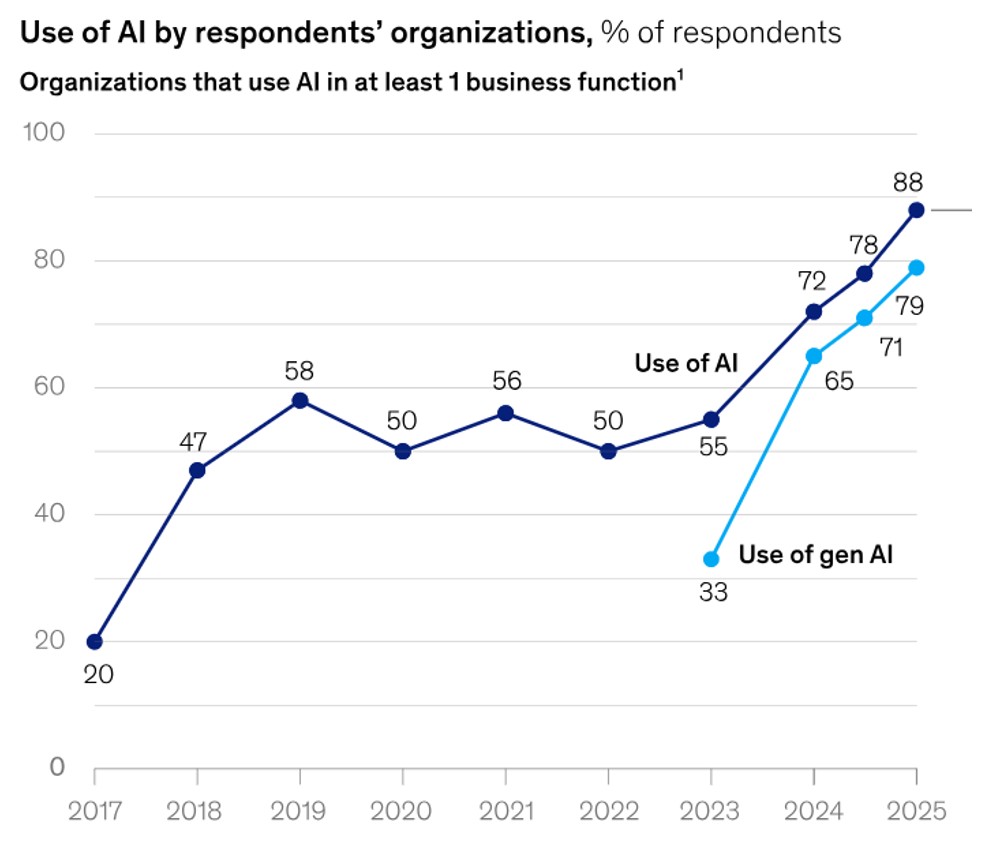

Les données d’adoption valident ce tournant. Selon Ramp, la pénétration de l’IA au sein des entreprises américaines est passée de 5% en 2023 à 44,5% en 2025. À l’échelle des fonctions d’entreprise, McKinsey estime que plus de 88% des sociétés utilisent l’IA dans au moins un domaine.

En audit et comptabilité, les ERP traditionnels comme SAP, Oracle Financials ou Sage reposent encore sur des processus prédéfinis, mais des plateformes telles que MindBridge ou BlackLine exploitent le machine learning pour détecter anomalies et fraudes en temps réel, réduisant significativement l’intervention humaine.

En ventes et CRM, là où Salesforce, Microsoft Dynamics ou HubSpot structurent le suivi des opportunités, des outils d’IA comme Salesforce Einstein GPT, Microsoft Copilot for Sales, Gong ou Clari analysent les interactions commerciales, anticipent l’issue des deals et automatisent les recommandations.

En gestion des services IT, les plateformes basées sur des tickets comme ServiceNow ou BMC font face à des agents d’IA tels que Moveworks ou Aisera, capables de résoudre de manière autonome un volume croissant de requêtes.

Source: McKinsey

Ces évolutions replacent inévitablement l’avenir des éditeurs de logiciels traditionnels au centre du débat. L’IA ne se contente plus d’optimiser les produits existants, elle commence à redéfinir les fonctions mêmes que ces logiciels étaient conçus pour structurer. Le modèle évolue d’une gestion séquentielle des workflows vers une prise de décision autonome, pilotée par la donnée et exécutée par des agents. Que cette transformation soit pleinement intégrée ou non dans les valorisations, sa simple perception a suffi à introduire de l’incertitude sur les marchés. La première correction majeure du secteur a débuté en 2021, avec l’entrée de ChatGPT. À la mi-2025, la sous-performance persistante du secteur semblait refléter un phénomène plus structurel, les investisseurs réévaluant la solidité des modèles traditionnels face à l’expansion rapide des capacités de l’IA.

Les développements récents ont accentué cette remise en cause. DeepSeek a dévoilé un modèle d’IA développé pour 6 millions de dollars, suggérant que des capacités avancées ne nécessitent plus nécessairement des budgets hyperscale. Anthropic a lancé Cowork, des agents capables de gérer de façon autonome des tâches juridiques, commerciales ou de conformité. Des outils comme Cursor ou GitHub Copilot génèrent désormais du code directement exploitable en production.

La réaction des marchés a été immédiate. Après le lancement de Claude Cowork, l’indice Nifty IT a reculé de 6%, les ADR d’Infosys ont chuté de 8,4% et Cognizant a perdu près de 10%. L’ETF iShares Expanded Tech-Software (IGV) affiche pour sa part un recul d’environ 30% depuis son pic de septembre.

Source: Facset

Les deux faces du marché des Software

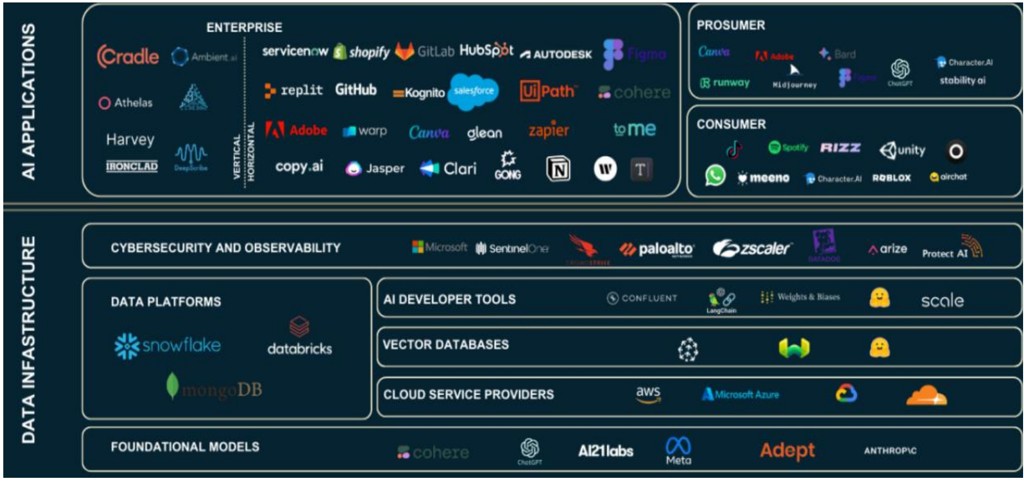

Le marché considère actuellement le software comme une seule catégorie d’actifs, alors qu’il en existe en réalité deux types très différents, souvent évalués de la même manière: ceux d’applications, que les humains utilisent directement ainsi que ceux d’infrastructure, qui sont utilisés par d’autres programmes.

Ceux d’applications regroupent les outils avec lesquels nous interagissons au quotidien: tableaux de bord visuels, systèmes de gestion de la relation client, plateformes de gestion de projets, environnements de développement, outils de gestion juridique ou suites de productivité. Ce modèle est notamment incarné par des plateformes comme Salesforce, HubSpot, ServiceNow ou Monday.com. D’après Forrester, Ce secteur devrait générer entre 820 et 850 milliards de dollars de revenus d’ici 2026, avec un taux de croissance annuel moyen (CAGR) de 9,5% prévu jusqu’en 2029. Ces logiciels sont généralement monétisés via des modèles SaaS basés sur le nombre d’utilisateurs, ce qui signifie que le chiffre d’affaires augmente directement avec les effectifs. Pendant plus d’une décennie, cette formule a été puissante et prévisible. L’embauche dans les entreprises entraînait une augmentation des licences, et cette augmentation des licences générait à son tour une croissance régulière des revenus récurrents.

Le lien entre la croissance des logiciels et les effectifs commence à s’affaiblir dès que l’IA prend en charge les tâches des utilisateurs. Lorsqu’un agent d’IA réalise le travail d’un analyste, d’un développeur ou d’un collaborateur support, l’entreprise ne se contente pas de réduire ses coûts de main-d’œuvre, elle n’a plus besoin non plus de la licence logicielle associée. Autrement dit, dans les modèles SaaS basés sur le nombre d’utilisateurs, moins d’employés signifie automatiquement moins de revenus.

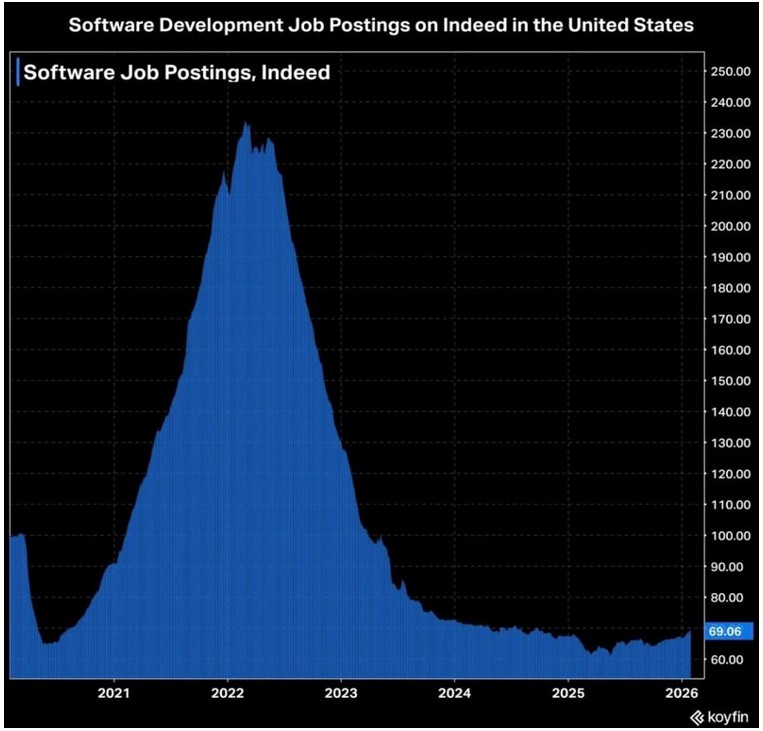

Cette tendance se confirme dans la réalité. Selon Times Now News (2024), le secteur technologique a enregistré environ 151'000 licenciements en 2024, et certaines estimations prévoient près de 120'000 suppressions de postes supplémentaires en 2025. Workday note par ailleurs que ses clients anticipent désormais des effectifs plus faibles lors du renouvellement de leurs contrats. Après une forte accélération post-pandémie, la croissance de l’emploi dans le secteur des logiciels s’est normalisée autour de 10%, avec des signes de ralentissement.

Source: Koyfin

La pression vient surtout du fait que l’IA peut accomplir des tâches humaines, pas simplement d’améliorer la productivité. Les copilotes améliorent l’efficacité des utilisateurs, tandis que les systèmes autonomes réalisent des flux de travail complets de manière indépendante. Par exemple, Claude Cowork d’Anthropic exécute des processus de bout en bout plutôt que d’assister étape par étape. Quand un agent remplace plusieurs employés juniors, les entreprises ont besoin de moins de personnel et de licences. Le modèle classique de tarification par utilisateur se fragilise : Gartner prévoit qu’en 2026, 40 % des applications d’entreprise adopteront une tarification basée sur les résultats.

Ceux d’infrastructure fonctionnent selon un modèle économique fondamentalement différent. Ils comprennent des API, des bases de données, des systèmes de traitement d’événements en continu, des plateformes d’observabilité, des couches d’authentification et des infrastructures cloud. Ils n’ont pas d’interface humaine, ce sont des logiciels qui interagissent entre eux, appelés par d’autres logiciels ou bots. Des entreprises comme MongoDB, Snowflake, Datadog, Cloudflare et Twilio en sont de bons exemples.

Contrairement aux outils destinés aux utilisateurs humains, ces entreprises ne se rémunèrent pas sur le nombre d’utilisateurs, mais sur l’usage réel. Elles facturent selon la charge de travail, la puissance de calcul ou le volume de données consommées, ce qui rend leurs revenus directement liés à l’activité, et non au nombre de personnes.

Un humain réalisant une tâche génère un nombre limité d’appels API par heure. Un agent d’IA effectuant la même tâche peut en produire des centaines par minute, interrogeant constamment des bases de données, enregistrant des activités, authentifiant des requêtes et déclenchant des services associés. Les fournisseurs d’infrastructures ne distinguent pas le trafic humain du trafic machine ils facturent simplement la consommation. Ainsi, plus les charges de travail en IA augmentent, plus l’utilisation de l’infrastructure croît.

D’après Forrester, le marché des logiciels d’infrastructure cybersécurité, gestion des données, surveillance réseau et systèmes d’exploitation devrait atteindre 580 à 610 milliards de dollars d’ici 2026. Entre 2027 et 2029, il pourrait croître à un rythme soutenu d’environ 13,3% par an, dépassant la croissance des logiciels applicatifs traditionnels.

Source: Spear-invest

Les raisons du recul des valeurs logicielles

Ces derniers mois, les actions des entreprises américaines de logiciels ont connu une correction importante, entraînant une perte d’environ 300 milliards de dollars de capitalisation boursière. Cette baisse semble moins liée à une pression sur les résultats à court terme qu’à une réévaluation structurelle du modèle économique traditionnel des SaaS, alors que l’adoption de l’IA s’accélère.

Pendant une grande partie de la dernière décennie, la croissance des entreprises SaaS reposait sur une formule simple l’embauche au sein des entreprises stimulait la création de nouveaux utilisateurs logiciels, l’augmentation du nombre de licences générait des revenus récurrents, et une forte fidélisation permettait d’atteindre des multiples de valorisation élevés, dépassant 20 fois l’EV/Sales en 2020–2021. Ce lien clair entre effectifs, revenus et valorisation est aujourd’hui mis à l’épreuve.

Ce qui inquiète les investisseurs, ce n’est pas seulement la présence croissante de l’IA dans les logiciels d’entreprise, mais ses implications économiques. Les systèmes capables de coder, analyser des contrats, traiter des données financières ou mettre à jour des CRM avec peu de supervision dissocient la production du nombre d’employés. La croissance des SaaS, qui suivait autrefois l’augmentation des effectifs, devient moins prévisible. Si moins d’utilisateurs produisent autant, la tarification par utilisateur perd son avantage.

Entre 2020 et 2023, le boom des logiciels avait fait grimper les valorisations à des niveaux difficiles à soutenir, basés sur une croissance rapide et des taux bas. L’inflation et la hausse des rendements obligataires ont réduit la valeur des flux de trésorerie futurs et poussé les investisseurs à revoir leurs attentes.

Début 2026, le multiple moyen EV/Sales des SaaS était d’environ 3,3x, bien en dessous du pic de plus de 20x atteint en 2020 et proche d’un creux sur cinq ans. Cela suggère que le pessimisme des investisseurs a peut être été excessif par rapport aux fondamentaux. Les indicateurs clés revenus récurrents, forte fidélisation et marges solides restent robustes chez les principaux acteurs.

Conclusion

L’intelligence artificielle ne signe pas la fin de l’industrie du logiciel, mais elle la pousse à évoluer, à tester sa solidité et à repenser la manière dont la valeur est créée dans l’ensemble de l’écosystème technologique.

Pendant plus de dix ans, les logiciels ont suivi une équation simple plus d’utilisateurs signifiaient plus de revenus récurrents, et ces revenus justifiaient des valorisations élevées. Avec l’IA, qui passe désormais de l’assistance à l’exécution autonome des tâches, ce lien est remis en question. Les plateformes d’infrastructure profitent de la montée en puissance des applications d’IA, tandis que les modèles dépendant directement du nombre d’employés sont sous pression.

Le vrai bouleversement se trouve dans l’économie des services, où la valeur dépend des heures humaines facturées en plus des logiciels. Les logiciels restent solides, mais le modèle basé sur la main-d’œuvre est fragilisé.