Notre conseil le plus direct aux investisseurs pour 2026 est simple: s’attendre à l’inattendu.

A peine un mois après le début de 2026, les marchés ont déjà traversé plusieurs épisodes successifs de volatilité, liés à des événements. Des surprises géopolitiques et des revirements de politique publique ont provoqué de forts mouvements de prix, des Etats-Unis au Japon en passant par l’Europe, des obligations souveraines aux devises, jusqu’aux marchés hypothécaires. Bien souvent, les marchés ont réagi très rapidement aux gros titres… avant de faire tout aussi vite machine arrière.

Lors des cycles précédents, les fondements géopolitiques semblaient plus stables et les banques centrales annonçaient leurs décisions plusieurs trimestres à l’avance. Aujourd’hui, l’incertitude fondamentale liée aux décisions discrétionnaires des gouvernements alimente la volatilité. Nous nous attendons à ce que cette succession de surprises, de mouvements de prix et de changements rapides de narration de marché se poursuive et que les investisseurs doivent s’y adapter.

L’ère de la fragmentation

Pendant des décennies, les investisseurs ont évolué dans un système mondial relativement stable, fondé sur l’ouverture des marchés et des normes de politique économique partagées. Ce cadre est en train de se déliter. Ainsi, le premier ministre canadien Mark Carney, ancien membre du Global Advisory Board de Pimco, a mis en garde contre une «rupture de l’ordre mondial» lors du Forum économique mondial de janvier. Les hypothèses longtemps admises concernant le commerce, la discipline budgétaire, l’indépendance des institutions et les alliances internationales sont désormais mises à l’épreuve, une transformation que nous avions anticipée dans nos Perspectives séculaires 2025, intitulées «L’ère de la fragmentation».

Un monde plus fragmenté et plus mercantiliste modifie le fonctionnement des marchés. Le capital peut être alloué de manière moins efficiente si les États privilégient des intérêts stratégiques plutôt que des considérations strictement économiques. De nouveaux risques, mais aussi de nouvelles opportunités, peuvent émerger dans des marchés historiquement perçus comme stables. Les écarts entre gagnants et perdants devraient se creuser, entre pays, secteurs et entreprises.

La fragmentation se manifeste par une dispersion accrue et une sensibilité renforcée aux chocs politiques. Dans un tel environnement, la sélection active des titres est favorisée par rapport à une exposition large au marché.

Étude de cas: les États-Unis

La communication de la politique américaine a été au cœur de la volatilité récente. En janvier, les marchés ont dû digérer notamment:

- une opération militaire au Venezuela;

- des incertitudes sur les intentions américaines concernant le Groenland;

- une proposition inattendue de plafonner les taux d’intérêt des cartes de crédit à 10%;

- un projet visant à maintenir quasiment stables, en 2027, les paiements de Medicare aux assureurs;

- une directive demandant aux agences de financement du logement Fannie Mae et Freddie Mac d’acheter 200 milliards de dollars de titres hypothécaires.

La volatilité qui en a résulté a constitué une source de risque comme en témoignent les baisses des cours boursiers des banques et des assureurs à la suite des propositions sur les cartes de crédit et Medicare, ainsi que la volatilité du dollar américain.

Elle a également créé des opportunités. Nous considérons depuis longtemps les titres adossés à des créances hypothécaires (MBS) comme attractifs, et la politique américaine s’est globalement orientée vers une amélioration de l’accessibilité au logement (voir notre Pimco Perspectives de septembre 2025, «A Fed Housing Fix That’s Hiding in Plain Sight»). Le jour de l’annonce, les spreads des MBS se sont resserrés d’environ 15 points de base.

Comme le montrent les projets liés au logement et à Medicare, la question de l’accessibilité financière est devenue un thème politique central aux États-Unis. Les investisseurs ne souhaitent pas se retrouver du mauvais côté de secteurs susceptibles d’être concernés par de futures politiques en la matière.

Étude de cas: le Japon

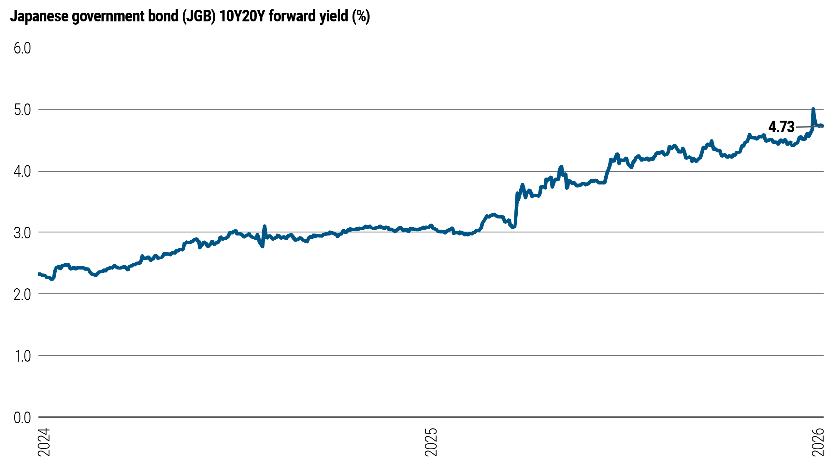

Cela étant, les politiques visant à améliorer l’accessibilité peuvent aussi produire l’effet inverse, notamment lorsqu’elles se heurtent aux inquiétudes liées à l’augmentation de la dette publique (voir nos Pimco Perspectives de décembre 2024, «Thoughts From the Bond Vigilantes»). Au Japon, un projet de baisse de la taxe sur la consommation a déclenché une forte correction du marché obligataire (voir graphique ci-dessous), dans un contexte de politique budgétaire accommodante.

Les rendements japonais ont bondi en janvier dans un contexte d'inquiétudes budgétaires

Source: Bloomberg, au 31 janvier 2026.

Cette situation rappelle le Royaume-Uni en 2022, lorsqu’un projet de baisse d’impôts avait provoqué une déroute du marché obligataire. Les politiques publiques peuvent faire bouger les marchés, mais à des niveaux extrêmes, les marchés peuvent aussi s’ajuster et même contraindre un revirement des politiques.

Les expériences américaine et japonaise illustrent une évolution plus large: les compétences que les investisseurs ont longtemps dû mobiliser pour faire face aux chocs de politique économique dans les marchés émergents – analyse rapide du risque souverain, évaluation en temps réel de la crédibilité budgétaire, gestion de la volatilité des devises – deviennent désormais indispensables dans les marchés développés.

Un mode d’emploi face à la volatilité

Les marchés peuvent paraître calmes par intermittence, alors même que des vulnérabilités s’accumulent sous la surface. Les indicateurs traditionnels de volatilité, tels que le VIX ou l’indice MOVE, peuvent signaler une certaine complaisance sur les marchés actions comme obligataires, alors que les risques augmentent.

Les investisseurs ont bénéficié d’un marché haussier durable sur les actions, largement porté par la technologie. Mais à mesure que l’intelligence artificielle bouleverse les secteurs et l’économie dans son ensemble, la volatilité observée récemment sur les marchés actions, en particulier dans les segments liés à la technologie, montre à quel point les perspectives restent incertaines.

Ce n’est pas une année pour rester immobile en espérant que la volatilité s’estompe. Au contraire, 2026 exige un état d’esprit agile, adapté à l’incertitude:

- faire preuve de prudence et de discipline en matière de valorisations: les valorisations des actions américaines semblent toujours élevées, avec peu de marge de sécurité et une forte sensibilité aux corrections soudaines;

- surveiller les signes de complaisance des marchés;

- privilégier davantage les stratégies de valeur relative plutôt que les paris directionnels;

- rester flexible entre régions, et pas uniquement entre secteurs, avec la capacité de redéployer rapidement le capital et d’identifier la valeur, d’autant plus que des rendements attractifs existent dans de nombreux pays;

- être suffisamment réactif pour tirer parti des dislocations créées par la volatilité, qu’il s’agisse des obligations d’Etat japonaises, des MBS d’agences américaines ou des dettes souveraines des marchés émergents, en s’appuyant sur une portée mondiale et une présence locale pour identifier les opportunités.

Dans un monde marqué par des surprises fréquentes, le plus grand risque pourrait être l’immobilisme. Les portefeuilles conçus pour s’adapter: globaux, liquides, gérés activement sur les marchés développés comme émergents, sont les mieux placés pour capter des opportunités que des stratégies passives et centrées sur un seul marché domestique risquent de manquer.