La liquidation japonaise sur le marché des obligations d'Etat à très long terme a été suffisamment spectaculaire pour relancer une vieille question: la dette japonaise pourrait-elle finalement devenir insoutenable? Depuis que la première ministre Sanae Takaichi a pris ses fonctions en octobre 2025, les investisseurs ont dû intégrer une politique budgétaire plus expansionniste. Cette réévaluation s'est accélérée lorsqu'elle a annoncé de nouvelles élections pour le 8 février 2026 tout en évoquant de nouvelles mesures d'allègement fiscal, ce qui a entraîné le récent choc des rendements. Le rendement des obligations d'Etat japonaises à 40 ans a dépassé les 4%, tandis que celui des obligations à 30 ans a augmenté d'environ un quart de point de pourcentage en une journée de négociation[1], un rythme qui aurait été inimaginable à l'époque du contrôle de la courbe des taux (Yield). La dette publique du Japon reste à environ 230% du produit intérieur brut, il est donc compréhensible, selon nous, que les marchés réagissent avec nervosité, du moins temporairement, lorsque la prime de durée est mise en avant.

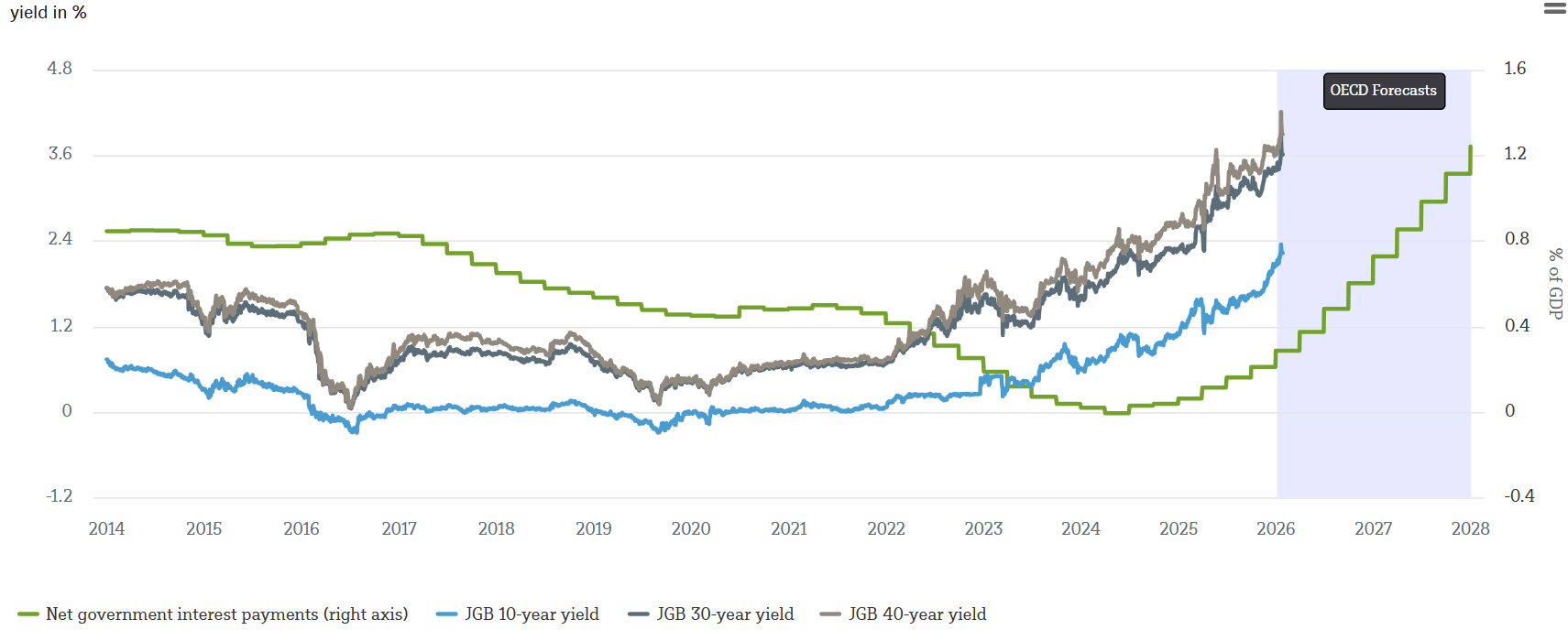

Notre graphique de la semaine aide à traduire ces fluctuations spectaculaires du marché en chiffres concrets sur la capacité de remboursement de la dette. L'axe de gauche montre les rendements des obligations d'Etat japonaises (JGB) à 10, 30 et 40 ans et donc l'ampleur de la réévaluation des taux longs dans un contexte de volatilité accrue. Cependant, c'est l'axe de droite qui montre le lien décisif avec la capacité de remboursement de la dette: les paiements d'intérêts nets de l'Etat en pourcentage du PIB, la zone en bleu indiquant la période de prévision jusqu'à fin 2027 de l'Organisation de coopération et de développement économiques (OCDE). Malgré la hausse significative des rendements, le graphique suggère que la charge d'intérêt n'augmentera que progressivement et avec un certain décalage. En d'autres termes, les coûts de financement de l'Etat japonais sont une question de stock et non de conditions actuelles du marché. Le service moyen de la dette ne s'adapte qu'avec un long retard, car le stock d'anciennes émissions à faible taux d'intérêt n'expire et n'est refinancé que progressivement, ce qui explique pourquoi les paiements d'intérêts ne changent que lentement.

C'est précisément là que le débat sur la soutenabilité de la dette devrait perdre de son intensité: la dette d'un pays est considérée comme soutenable tant que la croissance nominale est supérieure au taux d'intérêt effectif sur l'encours de la dette, à condition que le budget primaire reste équilibré. Cette logique correspond également aux évaluations externes: l'agence de notation Fitch souligne que le retour de l'inflation peut soutenir la dynamique de la dette à court terme, car le taux d'intérêt effectif n'augmente que progressivement et est resté inférieur à l'inflation, même lorsque les rendements se sont normalisés.[2] «La dynamique de la dette japonaise a été plutôt bonne ces dernières années. Avec le retour de l'inflation et donc une croissance nominale plus élevée, le ratio d'endettement a déjà commencé à baisser. Compte tenu de nos perspectives positives tant pour la croissance réelle que pour l'inflation, la situation budgétaire du Japon semble également stable», souligne Lucas Brauner, économiste japonais chez DWS.

Brauner ajoute que le scénario de risque est inversé: «Si l'inflation ralentit considérablement alors que les taux d'intérêt restent élevés, la croissance nominale pourrait ne plus dépasser les taux d'intérêt effectifs, ce qui pourrait finalement conduire à un ratio d'endettement encore plus élevé et potentiellement insoutenable.» De plus, l'incertitude quant à l'ampleur de l'expansion budgétaire pourrait constituer un facteur de risque supplémentaire. Il est fort possible que le marché obligataire japonais reste volatil dans un premier temps, mais la soutenabilité de la dette dépend toujours de la croissance et de l'inflation, et pas uniquement du rendement des obligations d'Etat japonaises à long ou très long terme.

Les taux d'intérêt des obligations d'Etat (JGB) augmentent – la charge d'intérêts augmente avec un certain retard

1 Toutes les données financières – sauf indication contraire – proviennent de Bloomberg Finance L.P.; situation au 28/01/2026.

2 FitchRatings, «Japan debt risks contained in near term but significant in long term»; situation au 07/07/2025.