Lors de l'évaluation des actions cotées en bourse, une question qui influence souvent les décisions de portefeuille se pose: la taille joue-t-elle un rôle? Un regard sur l'histoire suggère que oui. Si les petites entreprises offrent un potentiel de croissance, elles disposent généralement d'une résilience financière moindre que leurs concurrents plus importants et sont donc, en moyenne, plus vulnérables aux chocs financiers tels que la hausse des taux d'intérêt. C'est pourquoi les investisseurs exigent généralement une prime de risque, la fameuse «prime de taille», un concept formalisé dans l'étude pionnière de Fama et French sur la théorie de l'évaluation des actifs en 1993.[1]

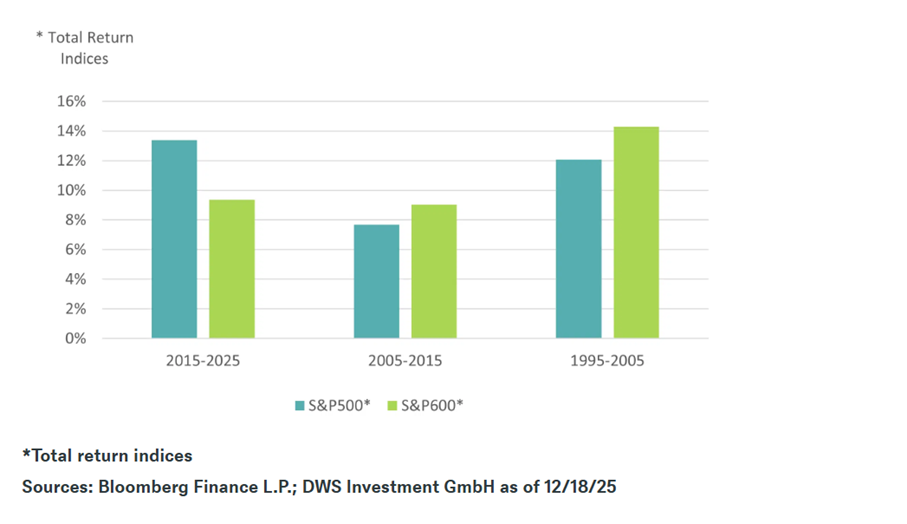

Depuis les années 1990, les entreprises à faible capitalisation boursière («small caps») ont généré des rendements impressionnants par rapport à leurs homologues plus grandes, une tendance qui s'est poursuivie jusqu'au milieu des années 2010.[2] Au cours des dix dernières années, cependant, la situation a quelque peu changé: les petites capitalisations ont généralement sous-performé leurs homologues à grande capitalisation, comme le montre notre graphique de la semaine. Comment expliquer cette divergence? Nous examinons ci-dessous les facteurs qui ont contribué à la récente surperformance des grandes capitalisations, ainsi que les arguments qui pourraient expliquer pourquoi les petites capitalisations pourraient être bien positionnées pour les années à venir.

Le récent écart de performance reflète moins une faiblesse des petites capitalisations qu'une performance exceptionnelle des grandes valeurs technologiques.

Tout d'abord, un sujet qui est actuellement omniprésent: l'intelligence artificielle. La technologie représentant une part importante des rendements boursiers, la structure sectorielle a constitué un facteur déterminant. Dans le S&P 600, les valeurs technologiques ne représentent qu'environ 14% de l'indice, contre environ 34% dans le S&P 500. Cette pondération limitée a exclu les petites capitalisations du rallye alimenté par l'IA qui a propulsé les grandes capitalisations vers le haut. Pour mettre les choses en perspective, les «Magnificent 7»[3] ont enregistré un rendement impressionnant de 38% par an au cours des dix dernières années, contre 9% par an pour les petites capitalisations, mesuré par l'indice S&P 600. En d'autres termes, le récent écart de performance reflète moins une faiblesse des petites capitalisations qu'une performance exceptionnelle des grandes valeurs technologiques.

Deuxièmement, la dynamique des marchés privés a modifié le paysage des petites capitalisations. Une activité de fusion-acquisition soutenue et l'attrait croissant du financement privé ont partiellement réduit l'afflux d'entreprises innovantes dans les indices publics des petites capitalisations. Cela a brouillé la dynamique traditionnellement associée aux petites capitalisations et rendu moins attrayante la voie de l'introduction en bourse. Une tendance notable est la stratégie d'acquisition agressive des grands groupes, qui rachètent souvent les entreprises prometteuses avant leur introduction en bourse.

Malgré ces vents contraires, nous pensons que les perspectives pour les petites capitalisations américaines pourraient évoluer de manière plus constructive, sous l'effet de deux facteurs clés: les valorisations et les coûts de financement. Les petites capitalisations se négocient actuellement à un ratio cours/bénéfice inférieur d'environ 20% à celui des grandes capitalisations, un niveau historiquement rare qui, par le passé, a souvent marqué le début de phases de surperformance relative. La dernière fois que nous avons observé un tel écart de valorisation, c'était au début des années 2000, suivi d'une décennie de rendements solides.

La sensibilité aux taux d'intérêt est une autre pièce du puzzle: les petites capitalisations dépendent généralement davantage du financement par emprunt que des marchés boursiers publics et sont donc sensibles aux variations des coûts de financement. Si les taux d'intérêt continuent de baisser, comme nous le prévoyons pour les Etats-Unis l'année prochaine, ces entreprises pourraient bénéficier d'un vent favorable important.

Historiquement, les facteurs de qualité et de valorisation se redressent notamment lorsque l'indice Russell 2000 sous-performe l'indice S&P 600 de 10% ou plus, comme cela a été le cas récemment. La sélection reste toutefois déterminante. Comme l'explique Michael Sesser, gestionnaire de portefeuille actions senior: «A notre avis, les fondamentaux vont regagner en importance pour les petites capitalisations américaines.»

Faibles rendements des petites capitalisations ou simplement résultats exceptionnels des grandes capitalisations?

1 Fama, E. F., & French, K. R. (1993). Common risk factors in the returns on stocks and bonds. Journal of financial economics, 33(1), 3-56.

2 Toutes les données financières, sauf indication contraire, proviennent de Bloomberg Financial L.P. au 18/12/25.

3 Amazon, Alphabet, Apple, Meta, Microsoft, Nvidia, Tesla