Et si le plus grand risque pour votre portefeuille n'était pas la crise elle-même, mais votre réaction émotionnelle à celle-ci? Alors que le spectre d'une instabilité globale hante à nouveau les bourses, l'histoire nous livre un verdict contre-intuitif: les marchés ne craignent pas le chaos, ils l'absorbent. Retour sur la décennie 1960, un miroir saisissant pour l'investisseur moderne.

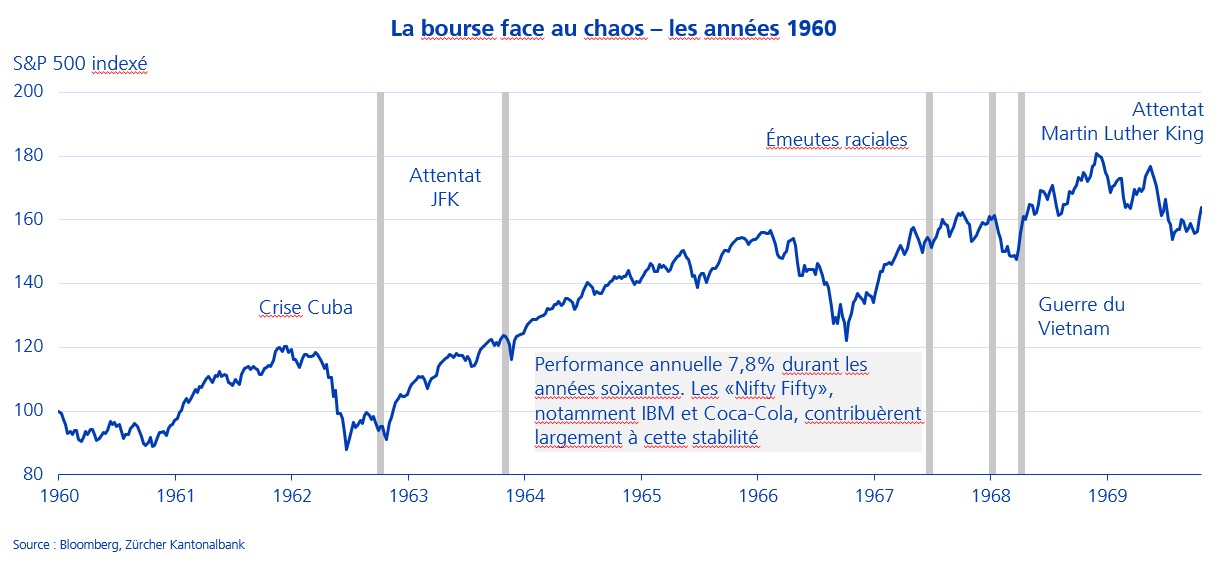

Le graphique de la décennie 1960 est une leçon d'humilité pour tout analyste macroéconomique. Imaginez le flux de nouvelles de l’époque: la Baie des Cochons frôlant l’apocalypse nucléaire, la guerre du Vietnam, l’onde de choc mondiale de l’assassinat de Kennedy, les émeutes raciales embrasant les métropoles américaines et l’exécution de Martin Luther King. Pour un observateur de l'époque, ces événements auraient justifié une sortie massive des actifs risqués par pur principe de précaution. Pourtant, le S&P 500 a maintenu un cap imperturbable, délivrant un rendement annualisé solide de 7 à 8%.

Le parallèle avec l'environnement actuel est frappant. Nous vivons une ère de «polycrise» où les coups de butoir géopolitiques imprévisibles de l'administration Trump, les tensions sino-américaines, les conflits aux portes de l'Europe et une polarisation sociale extrême semblent saturer l'horizon. Mais la mécanique fondamentale demeure inchangée: le marché n'est pas une instance morale ou politique, c'est une machine à escompter les profits futurs. Derrière le vacarme des unes de journaux, les entreprises s'ajustent, pivotent et continuent de générer de la valeur.

L'épisode des années soixante est éclairant pour l’investisseur actif: la corrélation entre «bruit géopolitique» et performance à long terme est historiquement faible. Le véritable danger n’est pas la volatilité, mais l’érosion du capital causée par une prudence excessive. En stratégie financière, le pragmatisme des chiffres finit toujours par l’emporter sur l’émotion du direct.