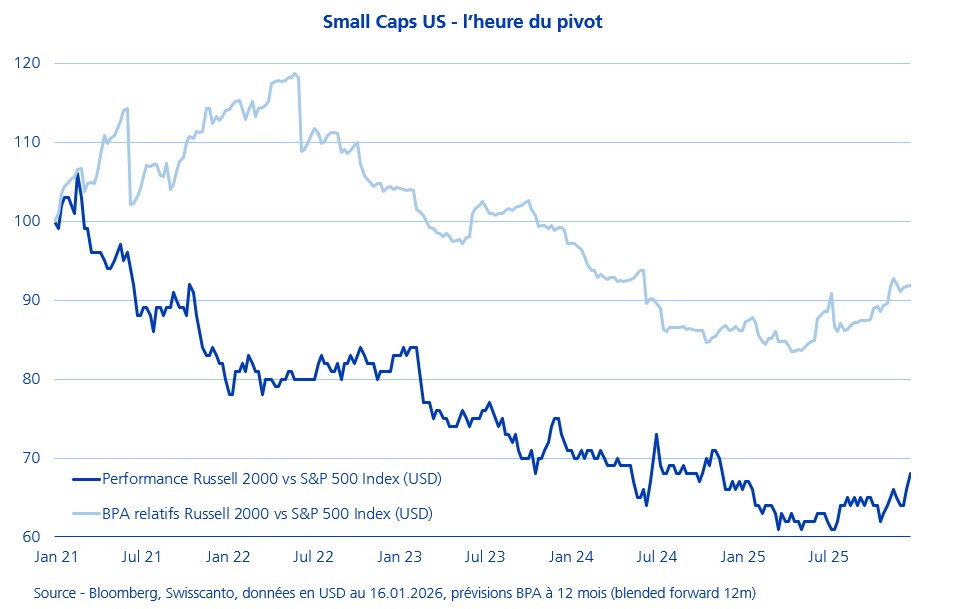

Longtemps restées dans l'ombre de la croissance insolente des «Sept Magnifiques», les petites capitalisations américaines semblent amorcer un tournant. Depuis juin dernier, le Russell 2000 rompt avec une phase de sous-performance relative de quatre ans et demi. Ce retour en grâce, validé par une inflexion des bénéfices, ne doit rien au hasard: il est le fruit d'un alignement de planètes rare entre desserrement monétaire, résilience macroéconomique et anticipation d'un agenda politique résolument domestique à l'approche des midterms de 2026.

La performance relative de l'indice Russell 2000 face au S&P 500 ne laisse place à aucun doute: le cycle de domination des grandes valeurs technologiques, qui semblait inamovible, montre des signes de saturation. Pendant près de cinq ans, les «Sept Magnifiques» ont capté l'essentiel des flux, portés par des bilans pléthoriques et une immunité relative aux taux d'intérêt. A l'opposé, les Small Caps ont subi un effet de ciseaux dévastateur. D'une part, la structure de leur bilan les rendait vulnérables. Contrairement aux géants du S&P 500 ayant verrouillé des taux bas sur le long terme, environ 40% de la dette des entreprises du Russell 2000 est à taux variable ou à court terme. Le durcissement monétaire de la Fed a donc pesé directement sur leurs marges. D'autre part, l'absence de visibilité économique, exacerbée par des droits de douane imprévisibles, poussait les investisseurs vers la «sécurité» des méga-capitalisations.

Cependant, depuis juin, la tendance s'inverse. L'amorce de la baisse des taux par la Réserve Fédérale agit comme un puissant catalyseur de décompression des multiples pour les petites valeurs. Le coût du capital, jusque-là prohibitif, reflue enfin, redonnant de l'air aux flux de trésorerie disponibles. Plus important encore, le scénario de «No Landing» (pas de récession) se confirme alors que l'étau tarifaire se desserre: la consommation américaine tient, ce qui favorise les entreprises dont le chiffre d'affaires est principalement généré sur le sol national.

L'année 2026 s'annonce comme celle de la confirmation. L'agenda domestique de Donald Trump, centré sur la dérégulation et une politique commerciale protectionniste, est un vent arrière majeur pour les Small Caps. Ces dernières, moins exposées aux risques de rétorsions tarifaires mondiales que les multinationales, bénéficieront de la priorité donnée à la production locale. A l'approche des élections de mi-mandat de novembre 2026, l'incitation politique à soutenir l'économie réelle et le tissu industriel régional sera maximale, comme illustré récemment par les annonces sur le secteur hypothécaire.

Le rattrapage des bénéfices relatifs, visible sur les derniers indicateurs, suggère que la décote historique du Russell 2000 n'est plus justifiée. Pour l'investisseur actif, la rotation vers les Small Caps n'est plus une simple hypothèse tactique, mais pour s'avérer être au cœur d'une stratégie de diversification pour l'année à venir.