Alors que les investisseurs réfléchissent à leur positionnement en obligations pour 2026, nous pensons que les rendements actuels offrent un point d'entrée intéressant. Les différents secteurs des spreads offrent des opportunités de valeur relative intéressantes et bénéficient d'un contexte macroéconomique.

1. Contexte macroéconomique

Nous nous attendons à ce que l’environnement macroéconomique général continue de soutenir les niveaux actuels des spreads. La croissance économique américaine devrait rester positive, et la croissance du PIB réel devrait atteindre environ 2% en 2026.

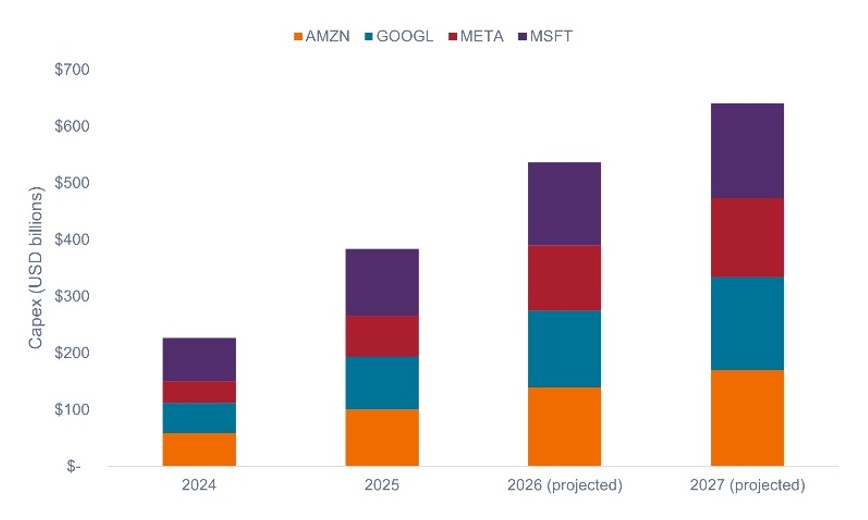

La résilience des dépenses des consommateurs haut de gamme et les gains de rentabilité des entreprises grâce au déploiement de l'intelligence artificielle (IA) devraient continuer à soutenir la résilience de l'économie américaine.

Source: Données des entreprises, estimations de Morgan Stanley Research, au 21 novembre 2025. Aucune prévision ne peut être garantie.

L'incertitude liée aux droits de douane, la réforme de l'immigration et les tensions géopolitiques ont été des risques majeurs en 2025. Il est important de noter que tout impact négatif persistant de ces risques devrait être compensé par les effets positifs de la réforme fiscale du One Big Beautiful Bill (OBBB), dont une grande partie prend effet en 2026.

Malgré des progrès désinflationnistes constatés, nous pensons que l'inflation devrait rester supérieure à l'objectif de la Réserve fédérale (Fed). L’inflation devrait se maintenir entre 2,6% et 3,0%.

2. Politique monétaire et taux d'intérêt

Étant donné que nous pensons que l'inflation restera tenace, nous estimons que les investisseurs seraient mieux positionnés sur la partie courte de la courbe des taux, où ils pourraient selon nous tirer parti d'une nouvelle accentuation de la pente de la courbe.

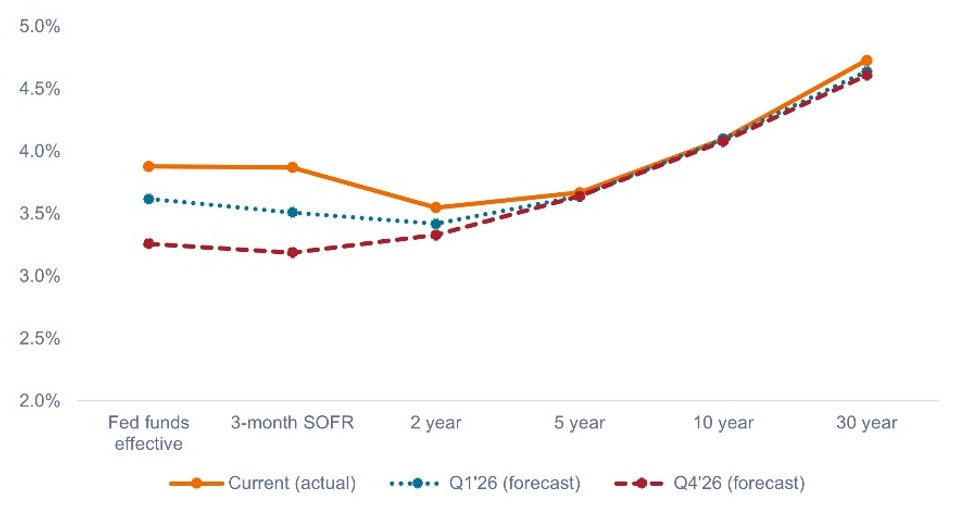

Malgré l'incertitude entourant la décision de la Fed en décembre, le marché anticipe au moins trois baisses de taux d'ici la fin de l'année 2026. Nous nous attendons à une pentification de la courbe des rendements, avec des taux à court terme en baisse et des rendements à long terme évoluant dans une fourchette étroite.

Source: Bloomberg, au 21 novembre 2025. Les prévisions relatives aux courbes de rendement sont celles du consensus Bloomberg.

Parmi les autres facteurs favorables aux marchés obligataires, citons la fin du programme de resserrement quantitatif (QT) de la Fed, ainsi que la probabilité que le «Fed put» soit de nouveau fermement en place. Si nous constatons un affaiblissement de l'économie, nous pensons que la banque centrale assouplira sa politique de manière agressive, ce qui serait favorable aux spreads.

3. Thèmes et positionnement des obligations

- Optimisme quant au carry des spreads de crédit: alors que les spreads de crédit oscillent autour de leurs niveaux cycliques étroits, nous pensons que les valorisations actuelles sont soutenues par la solide rentabilité des entreprises, l'assouplissement attendu de la Fed et la croissance économique.

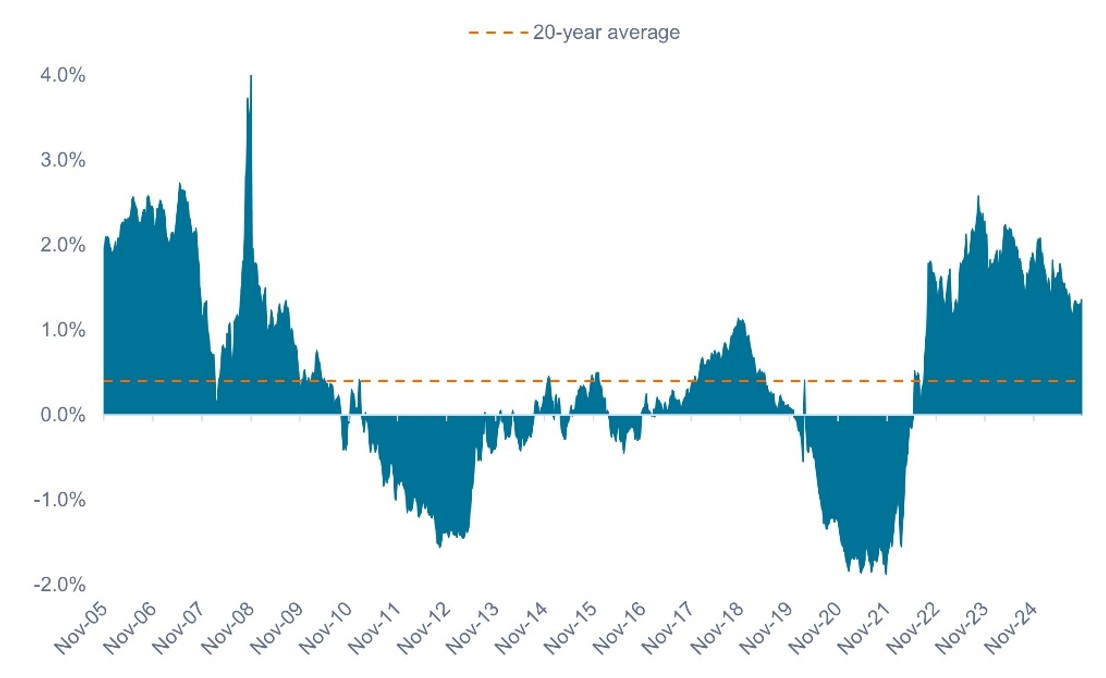

- rendements réels résolument positifs: les rendements réels globaux restent supérieurs à 1,25%, ce qui constitue une solide base de rendements ajustés de l’inflation pour les investisseurs obligataires.

Source: Bloomberg, au 20 novembre 2025. Les performances passées ne garantissent pas les résultats futurs.

- titrisation attractive: Les valorisations attractives et la solide qualité de crédit des secteurs titrisés alimentent notre opinion positive à l'égard du crédit titrisé.

- gestion active essentielle: face à l’incertitude politique et à une croissance inégale, une approche dynamique et diversifiée s’avère essentielle. Il sera essentiel de maximiser le rendement par unité de risque, tout en recherchant des opportunités spécifiques permettant d'ajouter de la valeur.

En synthèse

La croissance américaine et les investissements dans l’IA devraient soutenir un contexte macroéconomique favorable, tandis que l’inflation persistante et les baisses attendues de la Fed laissent présager une courbe des taux plus accentuée. Les opportunités attrayantes dans les secteurs du crédit et de la titrisation, combinées à des rendements réels positifs, rendent la gestion active indispensable en 2026.