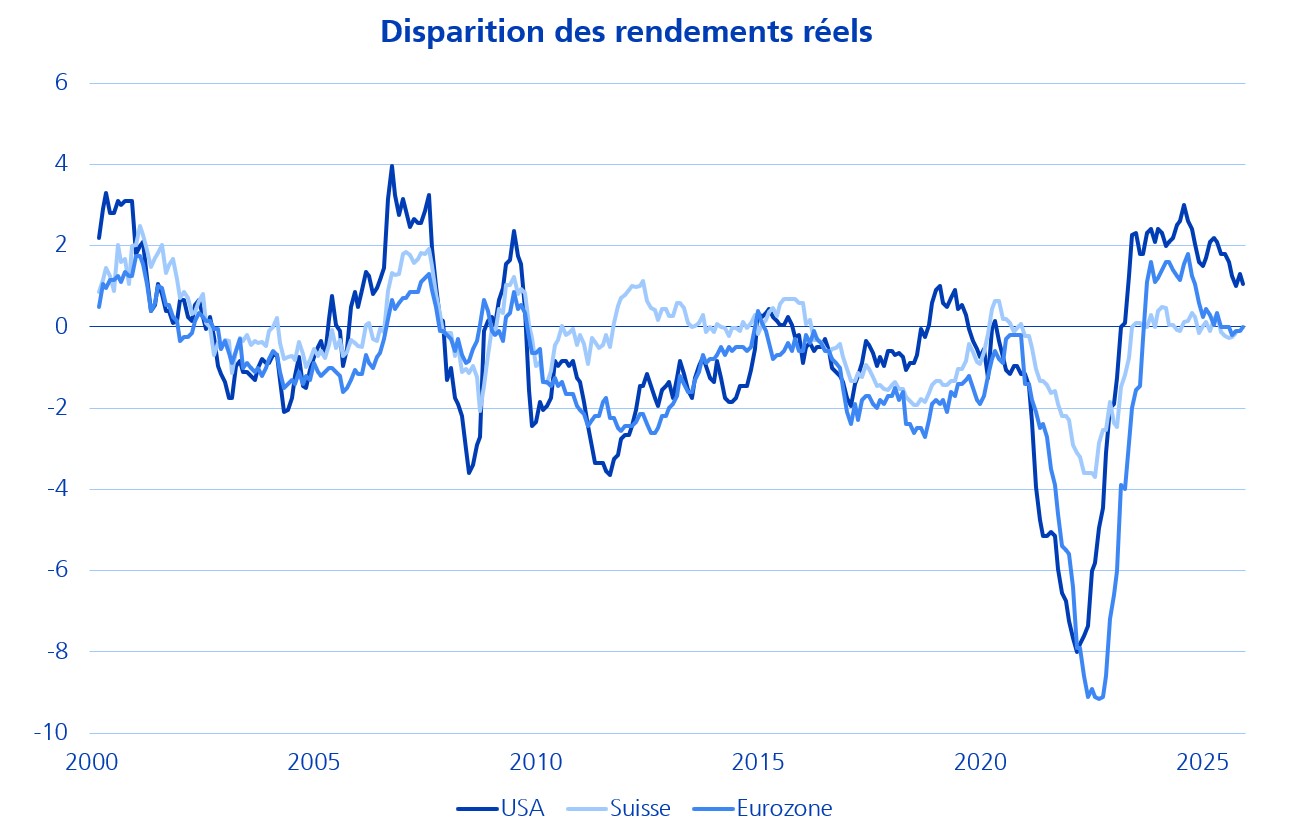

Alors que les courbes de rendements réels de la zone euro, des Etats-Unis et de la Suisse convergent inexorablement vers le point zéro, les investisseurs font face à un basculement historique. Entre tolérance inflationniste des banques centrales et déficits budgétaires abyssaux, la détention d'actifs nominaux s'apparente désormais à une stratégie de perte de pouvoir d'achat programmée. Décryptage d'une mutation où la sécurité ne réside plus dans le taux, mais dans le tangible.

L’examen des taux directeurs déflatés depuis 2000 révèle une tendance structurelle lourde: l'extinction du rendement réel. En Europe et en Suisse, cette dynamique est déjà une réalité ancrée, mais le signal le plus disruptif provient désormais des Etats-Unis. La Réserve fédérale, confrontée à une dette publique record, semble avoir tacitement ajusté sa fonction de réaction en tolérant une inflation supérieure à 3%, sans durcissement monétaire proportionnel.

Cette «répression financière» est alimentée par un cocktail puissant: dépenses publiques massives, transition énergétique coûteuse et tensions géopolitiques qui maintiennent la pression sur les prix. Pour l'investisseur, le cadre classique 60/40 s'essouffle. Puisque les obligations ne jouent plus leur rôle de protection du capital réel, l'allocation doit pivoter. Dans ce scénario de taux réels nuls ou négatifs, les actifs réels — notamment l'immobilier de rendement et les métaux précieux — s'imposent non plus comme une alternative, mais comme le socle indispensable de la préservation de valeur face à la dilution monétaire globale.