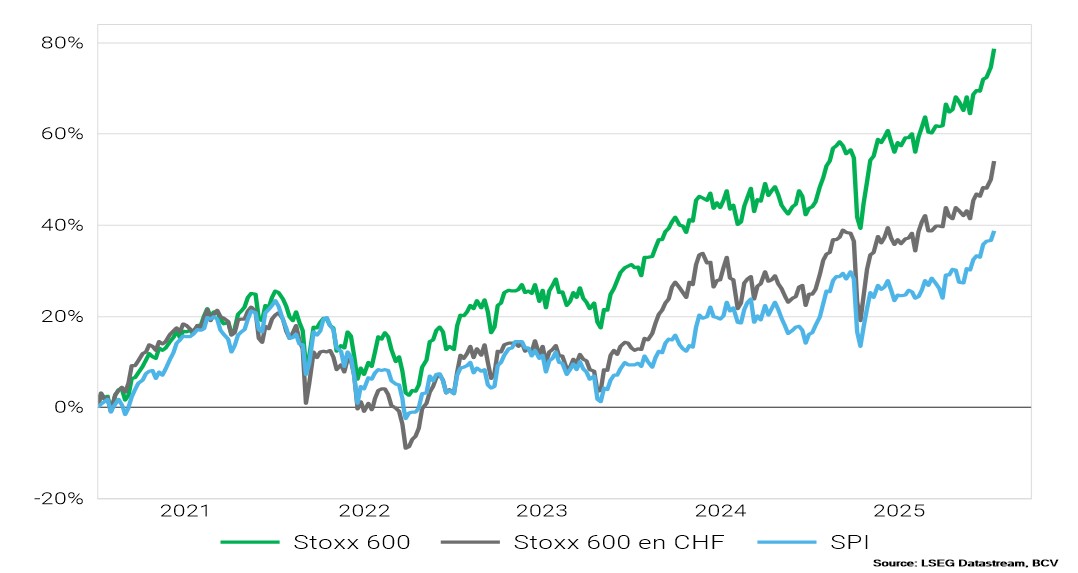

Y aura-t-il une vie hors des États-Unis pour les investisseurs en 2026? La question n’est pas que rhétorique. Les performances des différents marchés exprimés en franc en 2025 valent mieux que mille mots: l’Europe finit en tête. Un rattrapage en cours qui s’explique.

Rattrapage en cours

L’image est tenace. Et pourtant l’Europe d’aujourd’hui n’a plus rien à voir avec celle de la crise de l’euro. Alors, la locomotive s’appelait Allemagne. Elle carburait à l’industrie exportatrice, à l’énergie abondante et à une forte discipline budgétaire. Aujourd’hui, l’économie européenne est emmenée par de nombreux pays du Sud – désormais structurellement réformés – et d’autres du Nord. Les priorités se sont aussi diversifiées. À la rigueur financière a succédé un arbitrage nuancé entre consolidation des finances publiques, investissements et résilience face aux chocs géopolitiques.

Une Allemagne en mutation

L’Allemagne, elle-même, a modifié radicalement sa politique économique et fiscale. Avec des conséquences internes et externes. Les excédents font place aux déficits dans les comptes allemands et le plan de relance lancé par Berlin va se diffuser non seulement dans l’économie nationale, mais aussi dans celles des voisins. Ce mouvement reflationniste n’est pas propre à l’Allemagne, puisque l’ensemble du continent s’est mis en mode accroissement des dépenses, notamment à des fins sécuritaires énergétiques, technologiques ou productivistes. Cet afflux de capitaux crée un socle solide pour l’activité, améliorant la visibilité des entreprises tournées vers la demande intérieure.

Politique monétaire accommodante

L’économie européenne peut en outre compter sur la Banque centrale européenne (BCE). Après avoir réduit les taux d'intérêt entre juillet 2024 et juillet 2025 à 2%, la BCE est maintenant en pause. Alors que l’inflation s’est stabilisée autour de 2%, la marge de manœuvre de la BCE n’est pas épuisée, même si les marchés tablent sur un statu quo, dans la première partie d’année du moins. Cette politique monétaire accommodante a déjà entraîné un rebond convaincant des prêts au secteur privé. Les crédits ont progressé à 2,3% du PIB, contre 0,6% un an plus tôt. Un mouvement, remarqué dans tous les pays de l’Union européenne, qui devrait produire ses effets sur l'économie réelle en 2026. Quant à l’euro, il demeure une des devises les plus résistantes depuis le début de 2025. Il a d’ailleurs regagné des parts de marché dans les émissions d’entreprises comme dans les réserves des banques centrales, au détriment du dollar, renforçant ainsi sa crédibilité sur le marché des changes. Son évolution à moyen terme dépendra des effets de la relance allemande sur la conjoncture européenne.

Potentiel bénéficiaire

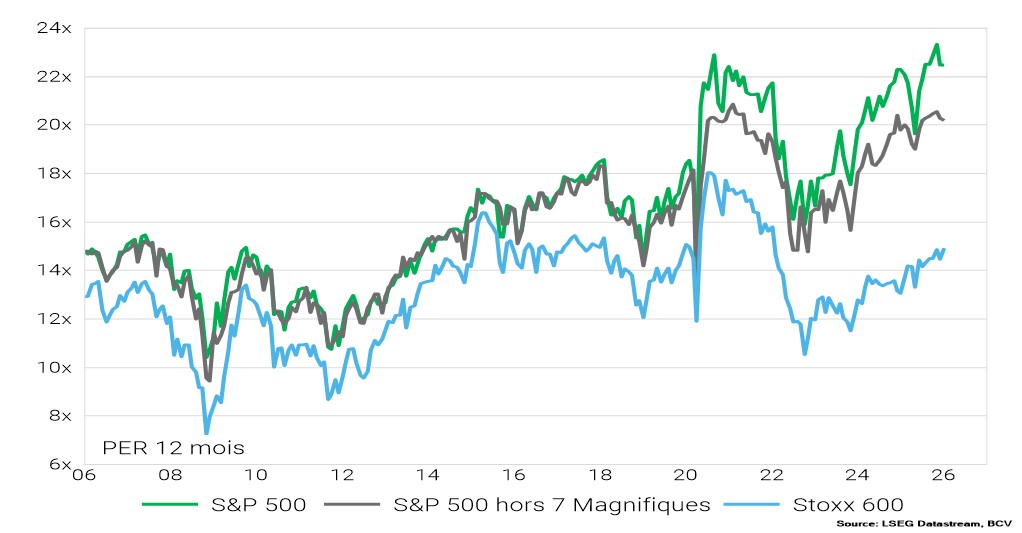

Comment réagissent les marchés? Cycliques, les actions européennes bénéficient déjà de cet élan reflationniste, même s’il a été tempéré en 2025 par les tensions commerciales et l’appréciation de l’euro. Plusieurs éléments permettent de déceler un potentiel de rattrapage intéressant. L’impact des droits de douane américains devrait ainsi être de plus en plus absorbé par des effets de transmission; l'euro devrait se stabiliser; quant à la demande d'exportation vers la Chine, elle pourrait reprendre. Autant de soutiens à une croissance des bénéfices, généralement plus terne que celle enregistrée aux États-Unis en raison de facteurs tant structurels que conjoncturels. Conséquences, les attentes ont été sensiblement révisées à la hausse pour 2026, dans la foulée des résultats enregistrés en seconde partie d’année. Et ceci alors que les valorisations européennes évoluent loin de celles affichées par les indices américains. La différence entre les performances boursières des deux rives de l’Atlantique atteint même un record depuis 35 ans.

Des valorisations intéressantes

Les flux de capitaux témoignent déjà d’un regain d’intérêt pour l’Europe. Les investisseurs institutionnels réévaluent leur allocation en allégeant leur dépendance aux mégacapitalisations américaines au profit des titres européens. Les investisseurs privés devraient suivre ce mouvement.

Si la décote par rapport aux États-Unis concerne tous les secteurs boursiers européens, elle varie fortement de 5% à 43%, le premier chiffre se référant à la technologie et le second aux champions du luxe, très sensibles à l’évolution conjoncturelle chinoise. Notons cependant que les banques européennes ont progressé de près de 79% en 2025, soit près de quatre fois mieux que le Nasdaq.

Des indices complémentaires

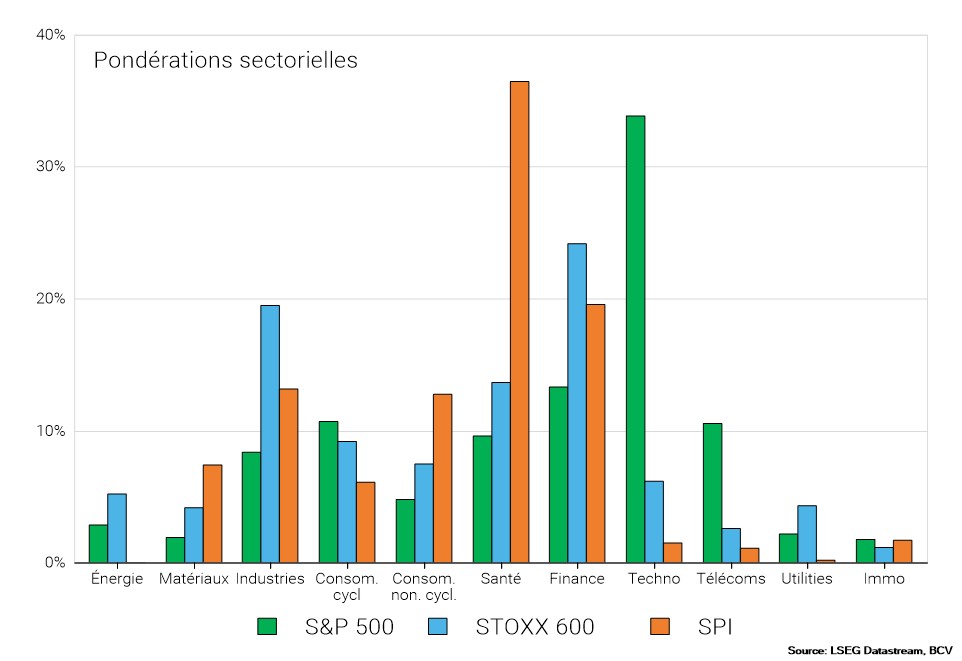

Outre des valorisations intéressantes, les actions européennes présentent des opportunités de placement dans des secteurs plus variés et souvent peu représentés en Suisse et aux États-Unis. Citons les valeurs financières, industrielles, énergétiques et liées aux utilities. Elles peuvent ainsi constituer un complément idéal aux valeurs suisses dans un portefeuille en franc, à condition de faire preuve de sélectivité tant experte que ciblée au gré des profils des portefeuilles.

Certains points de vigilance demeurent cependant. Les risques se situent particulièrement dans les tensions géopolitiques, l’instabilité politique en France, une reprise plus lente à se dessiner qu’attendu, sans oublier, pour les investisseuses et les investisseurs en franc, la trajectoire de l’euro.