Malgré un environnement macroéconomique encore incertain, le Private Equity a vu ses marchés de sorties se renforcer au troisième trimestre 2025, tirés par le retour des transactions large cap, la demande soutenue des acquéreurs stratégiques et la réouverture des marchés d’IPO.

Contexte macroéconomique: un regain de dynamisme malgré les incertitudes persistantes

L’activité des marchés privés a continué de croître au troisième trimestre 2025, portée par de grandes opérations de Buy-Out, tandis que le nombre de transactions est resté modeste, en particulier sur le segment mid-market. Ce regain s’est opéré dans un environnement encore marqué par des incertitudes macroéconomiques et la volatilité tarifaire observée en début d’année. Alors que la croissance mondiale se raffermit, les investisseurs demeurent prudents face aux pressions inflationnistes persistantes, aux signes de ralentissement du marché de l’emploi américain et aux conséquences du plus long «shutdown» gouvernemental jamais enregistré aux États-Unis. Les performances du Private Equity se sont néanmoins redressées: la classe d’actifs a enregistré un rendement trimestriel de +3,4% au deuxième trimestre, son meilleur score depuis 2021. La plupart des gérants (GPs) abordent 2026 avec optimisme, citant des pipelines de transactions mieux garnis, des fondamentaux solides au sein des sociétés en portefeuille et la perspective de nouvelles baisses de taux favorisant la reprise des fusions-acquisitions. Les marchés de sorties M&A se sont renforcés tout au long de l’année, soutenus par l’activité des acquéreurs industriels et une amélioration du sentiment sur le marché des introductions en bourse (IPOs).

Sorties mondiales, IPOs et marché secondaire

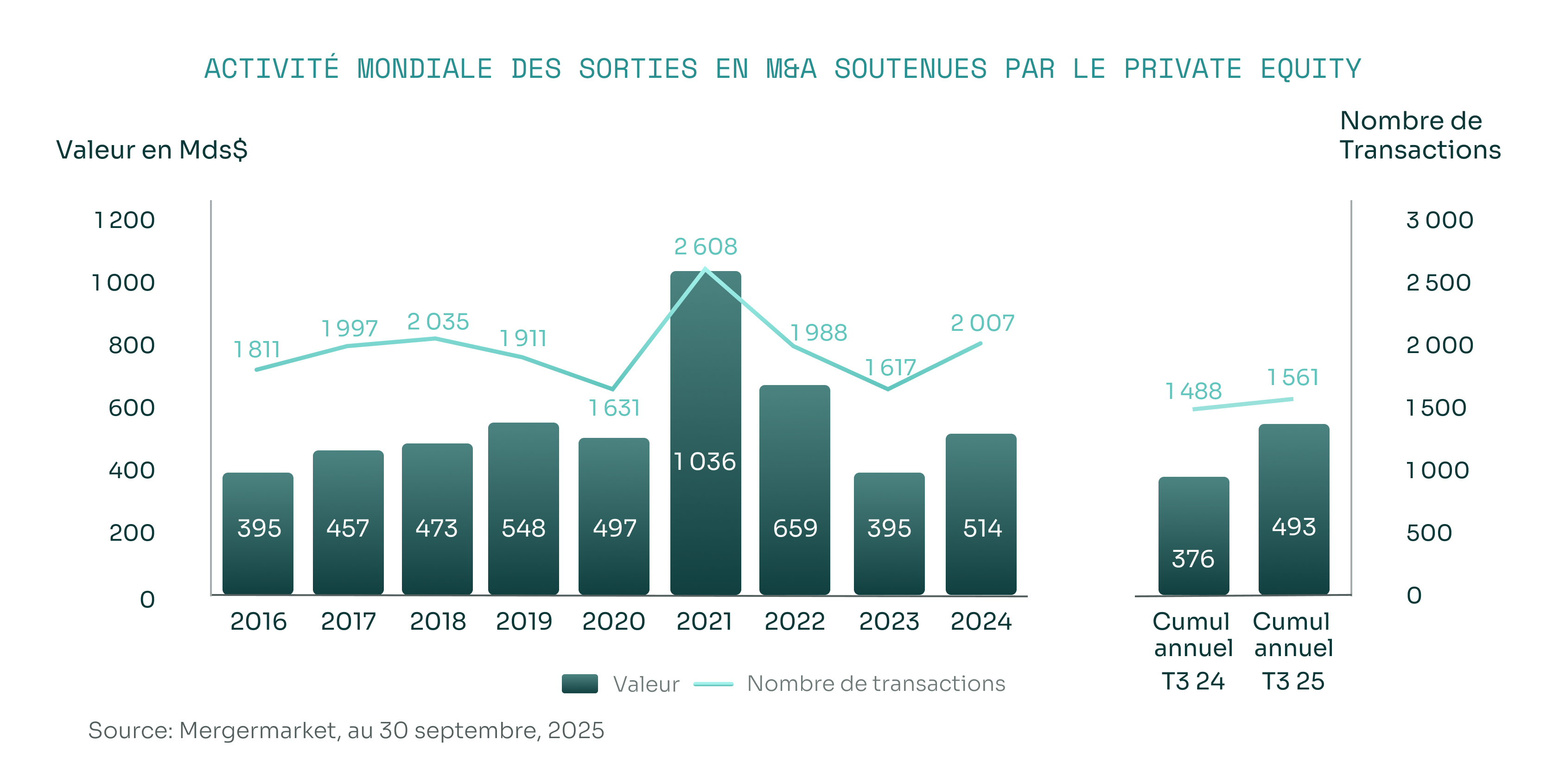

L’environnement de sortie s’est encore amélioré au T3 2025, stimulé par la vigueur de la demande des acheteurs stratégiques et par la reprise des marchés cotés. Sur les neuf premiers mois de l’année, la valeur mondiale des sorties M&A adossées à des fonds de Private Equity a atteint 493 milliards de dollars, en hausse de 31% sur un an, plaçant 2025 sur la trajectoire de la deuxième meilleure année de l’histoire. Les acheteurs stratégiques ont représenté plus de 60% de cette valeur, contribuant à restaurer la liquidité pour les investisseurs (LPs). Parmi les transactions notables du trimestre: Lowe’s a acquis Foundation Building Products pour 8,8 milliards de dollars, et Motorola a racheté Silvus Technologies pour 4,4 milliards de dollars. La taille moyenne des deals a augmenté, tandis que le nombre d’opérations n’a progressé que de 5%, traduisant une sélectivité accrue et une focalisation sur les actifs de qualité.

Les marchés d’introductions en bourses («IPOs») ont connu leur meilleur trimestre depuis 2021, avec 23 introductions soutenues par des fonds de Private Equity aux États-Unis, levant 13,5 milliards de dollars, soit plus que les années 2022 et 2023 réunies. Parmi les principales: Klarna (1,4 milliard de dollars), Figma (1,2 milliard de dollars) et Figure (788 millions de dollars), toutes introduites au-delà de leur fourchette initiale. L’indice Renaissance IPO a progressé de +10,6%, surperformant le S&P 500 d’environ 250 bps, signe du retour de la confiance des investisseurs à l’approche de 2026. Le marché secondaire est resté exceptionnellement dynamique, avec 60 Md$ de volume au T3, 165 Md$ sur les neuf premiers mois et des projections supérieures à 210 milliards de dollars pour l’année, un record. Les transactions GP-led ont représenté 52% du total, soutenues par la croissance continue des fonds de continuation «single-asset». Selon PJT Partners, plus de 155 gérants ont désormais réalisé plusieurs de ces véhicules, illustrant la maturité croissante de cette stratégie.

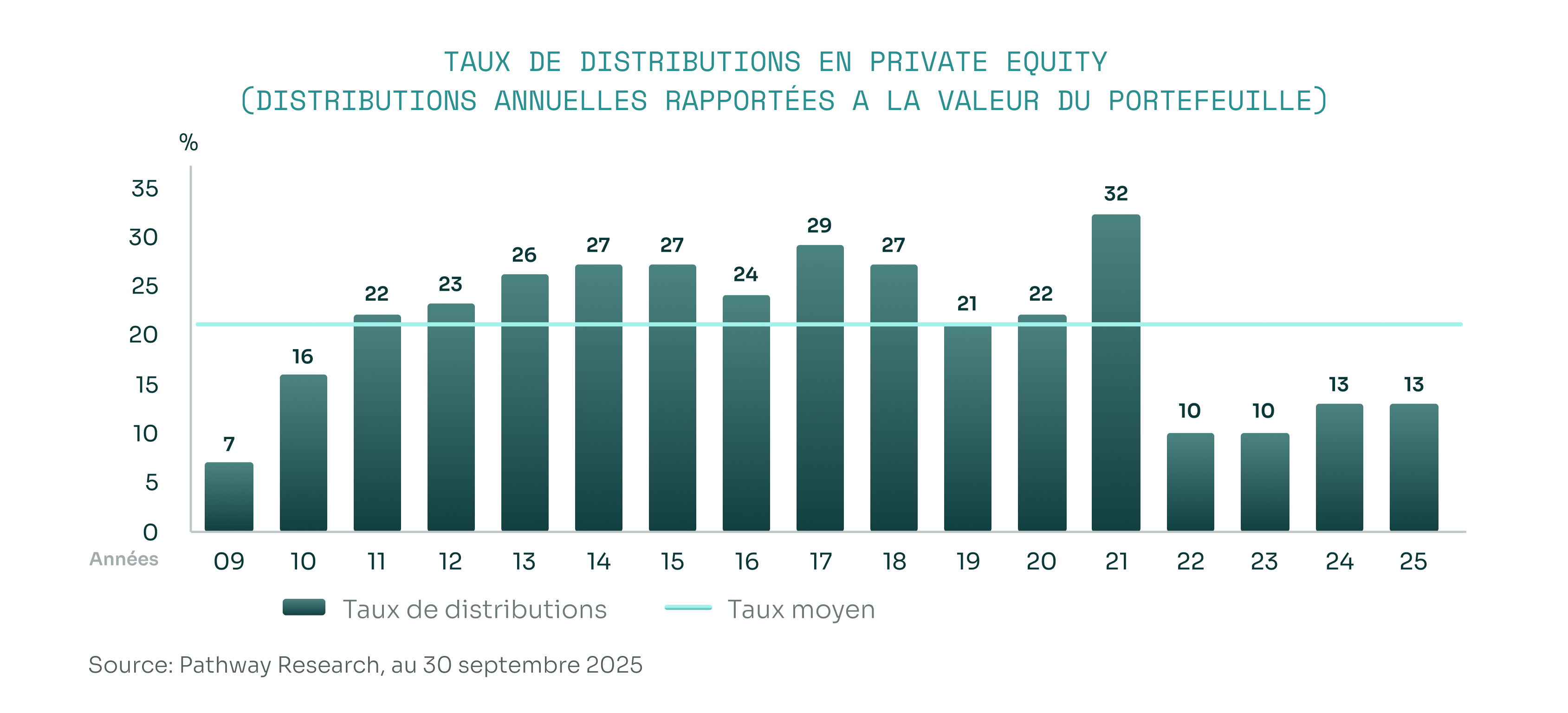

Les distributions de Private Equity restent inférieures à la moyenne décennale, mais s’améliorent

Les rendements de distribution se sont redressés en 2025, tout en demeurant inférieurs à leur moyenne historique. Au 30 septembre 2025, le taux de distribution, défini comme le rapport entre les distributions annuelles et la valeur de marché de fin de période précédente, s’élève à 13%, contre 10% lors des deux années précédentes, mais reste en deçà de la moyenne décennale de 20%. Cette analyse, basée sur un échantillon représentatif de 68 milliards de dollars de portefeuilles suivis par Pathway depuis 1993, suggère que si la liquidité s’améliore grâce à la reprise des sorties, les distributions n’ont pas encore retrouvé leur rythme historique. Cette évolution graduelle reflète un marché des sorties plus actif, mais aussi la nécessité pour les GPs de maintenir une discipline accrue dans le timing des cessions.

Mergermarket, au 30 septembre, 2025

Pathway Research, au 30 septembre 2025