Désinflation en cours, fragilités sectorielles persistantes et politiques monétaires plus prudentes de part et d’autre de l’Atlantique

Le mois de décembre a été marqué par la publication d’un ensemble inhabituellement dense de statistiques américaines expliqué par le shutdown de 43 jours de l’administration fédérale.

Les enquêtes de l’ISM continuent de refléter une économie américaine à deux vitesses notamment sur le plan sectoriel. Dans la partie manufacturière de l’enquête, seuls quatre des dix- huit secteurs sondés affichent une expansion. La composante emploi recule à 44, proche de ses plus bas niveaux observés depuis cinq ans, tandis que la composante «prix payés» se stabilise à 58.5, nettement en deçà des niveaux des deuxième et troisième trimestres 2025. À l’inverse, l’enquête ISM services signale un secteur toujours en expansion. La composante des prix payés poursuit son ralentissement, tandis que la composante emploi s’améliore marginalement, tout en demeurant sous la zone des 50.

Sur le front de l’emploi, les rapports publiés par le Bureau of Labor Statistics (BLS) pour les mois d’octobre et de novembre font état d’une destruction nette de 52'000 emplois sur la période, en tenant compte de la révision négative des créations d’emplois du mois de septembre. Ce recul s’explique quasi exclusivement par l’emploi public, avec 162'000 postes supprimés sur les deux premiers mois du trimestre, dans le contexte du shutdown. Dans le secteur privé, les créations d’emplois sur la période octobre–novembre se concentrent quasi exclusivement dans la santé et l’éducation (+124'000), les autres secteurs contribuant négativement au solde agrégé. L’enquête conduite auprès des ménages conclut à une hausse du nombre de chômeurs de 228 000 unités, portant le taux de chômage à 4,6% en novembre, contre 4,4% en septembre.

Le taux de sous-emploi progresse également et atteint 8,7% contre 8% lors du dernier rapport. Cette dégradation est majoritairement imputable aux composantes «ré-entrants» et «licenciements temporaires». L’enquête ADP confirme cette lecture, soulignant une forte concentration des destructions d’emplois parmi les petites et moyennes entreprises. La dynamique salariale poursuit par ailleurs son ralentissement, tant pour les «stayers» (+4,4% en glissement annuel) que pour les «switchers» (+6,3%).

Les deux derniers rapports d’inflation publiés par le BLS ont surpris à la baisse. En novembre, l’inflation ressort à 2,7% en glissement annuel, contre 3,1% attendu, tandis que l’inflation sous-jacente s’établit à 2,6%. Cette amélioration doit toutefois être interprétée avec prudence, le taux d’imputation des données atteignant près de 40% dans les derniers rapports.

Le FOMC de décembre s’est tenu en amont de la publication de cet ensemble d’indicateurs, limitant ainsi la possibilité pour le comité d’actualiser pleinement sa lecture conjoncturelle de l’économie américaine. La Federal Reserve (Fed) a abaissé de 25 points de base (pb) sa fourchette de taux directeurs, soit la troisième baisse de taux depuis le mois de septembre.

Au-delà de cette décision, l’institution a annoncé la mise en place d’un programme d’achats de titres (une sorte de «QE») à caractère technique, visant à absorber l’excès d’offre de dette du Trésor sur la partie courte de la courbe. Les achats mensuels de T-Bills sont fixés à 40 milliards de dollars, avec une extension possible jusqu’aux maturités trois ans.

Enfin, la croissance américaine au troisième trimestre a surpris à la hausse, avec une progression de 4,3% du PIB réel en rythme trimestriel annualisé. La demande interne en constitue le principal moteur, la consommation des ménages contribuant à hauteur de 2,4 points de pourcentage. La réduction du déficit commercial contribue pour 1,6 point, sous l’effet combiné des tarifs douaniers et du restockage opéré en début d’année.

En Europe, les enquêtes PMI signalent une dynamique toujours favorable dans les économies du Sud. En Espagne et en Italie, le secteur des services reste bien orienté, porté par la demande intérieure, malgré un repli des commandes étrangères. Le secteur manufacturier affiche également des signes d’expansion, avec une amélioration de la demande externe et des nouvelles commandes.

La situation reste plus contrastée en Allemagne. Si les statistiques d’activité publiées récemment font état d’un redressement des nouvelles commandes industrielles et de la production (+1,8% en octobre, après +1,0% en septembre), les enquêtes signalent un nouvel affaiblissement du climat, les entreprises faisant état d’un tarissement des commandes à l’export. En France, malgré un rebond du PMI manufacturier, l’activité demeure en zone de contraction. Les nouvelles affaires continuent de reculer, tandis que la production reste stable et que les embauches progressent dans l’industrie. Les répondants soulignent que l’incertitude politique conduit les ménages à reporter certaines dépenses non essentielles. Le PMI services reflète également un ralentissement, à 50,2 en décembre.

La réunion de politique monétaire de la BCE du 18 décembre s’est déroulée sans surprise. L’institution a maintenu le statu quo sur ses taux directeurs et réaffirmé une approche attentiste. Les nouvelles projections font état d’un cadre macroéconomique légèrement plus porteur. La dynamique salariale confirme son fléchissement, avec un ralentissement des coûts unitaires de main-d’œuvre et de la progression des salaires. Cette évolution conforte le scénario central d’un reflux graduel des tensions nominales, bien que l’inflation des services demeure supérieure à la cible.

Si certaines déclarations, en particulier celles d’Isabel Schnabel, ont brièvement ravivé l’hypothèse d’un prochain relèvement des taux, la communication reste centrée sur une approche «wait and see». Christine Lagarde a insisté sur l’absence de trajectoire de taux prédéfinie, tandis que Philip Lane a mis en avant l’effet désinflationniste à moyen terme de la réappréciation de l’euro, au prix d’un impact négatif modéré sur les échanges extérieurs.

Evolution des marchés

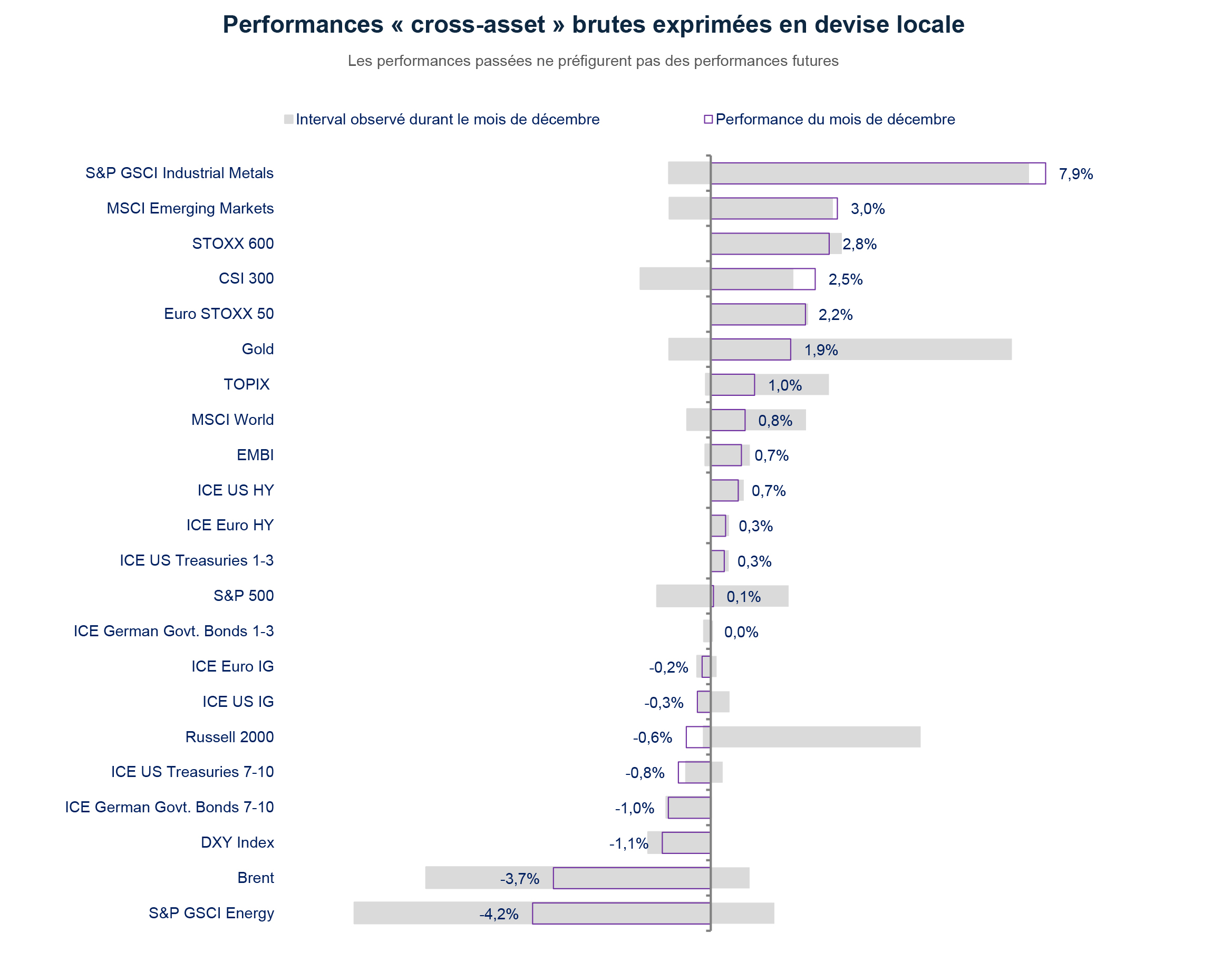

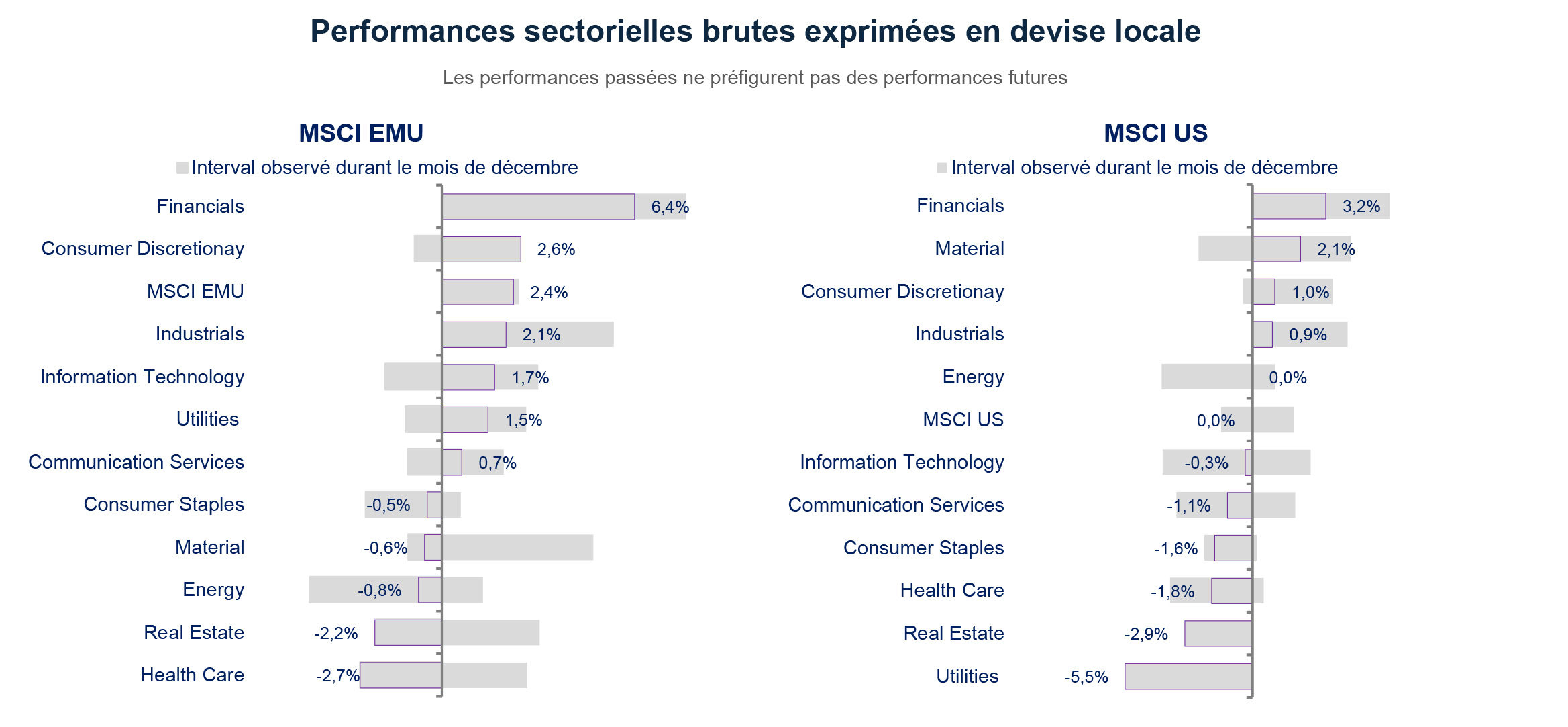

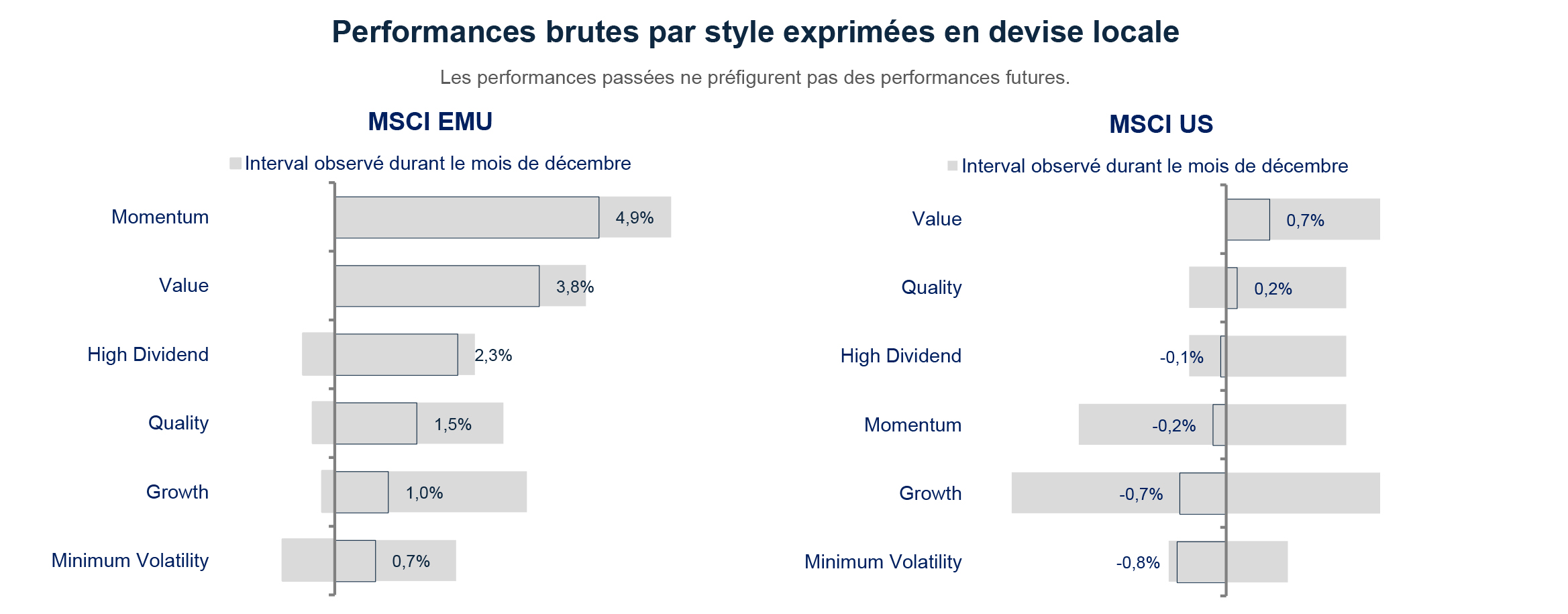

Les marchés actions globaux ont poursuivi leur progression en décembre, avec une surperformance des marchés européens. En Europe, le Stoxx Europe 600 progresse de 2.8% sur le mois, porté notamment par les marchés espagnol, italien, suisse et allemand. Les marchés scandinaves terminent également l’année en hausse.

Sur le plan sectoriel, les matières premières enregistrent la meilleure performance, suivies par les valeurs bancaires et la distribution. Les secteurs de la boisson, du tabac et de la chimie sous-performent.

Aux États-Unis, la progression des marchés actions est plus modérée. Le S&P 500 stagne sur le mois, tandis que le Nasdaq 100 recule de 0,7%. Les secteurs cycliques surperforment, tandis que les valeurs défensives sous-performent nettement.

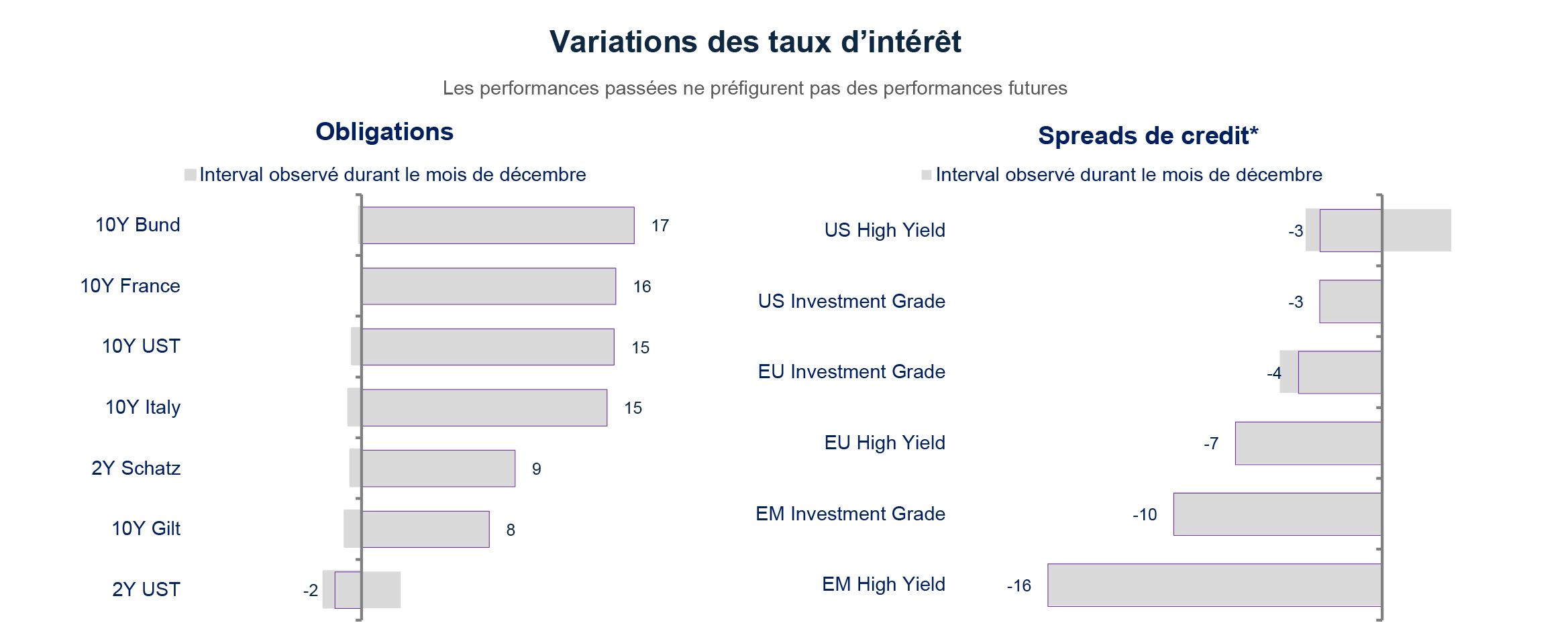

Sur les marchés obligataires, les rendements souverains remontent en décembre. Le Bund allemand progresse de 17 pb, tandis que le T-Note américain à 10 ans augmente de 15 pb. La courbe des taux se pentifie de part et d’autre de l’Atlantique.

Sur le marché des changes, l’euro s’apprécie face au dollar et au yen. Les métaux précieux concluent une année exceptionnelle, tandis que le pétrole reste stable en décembre et termine l’année à 60,8 dollars le baril, en recul marqué sur l’ensemble de 2025.