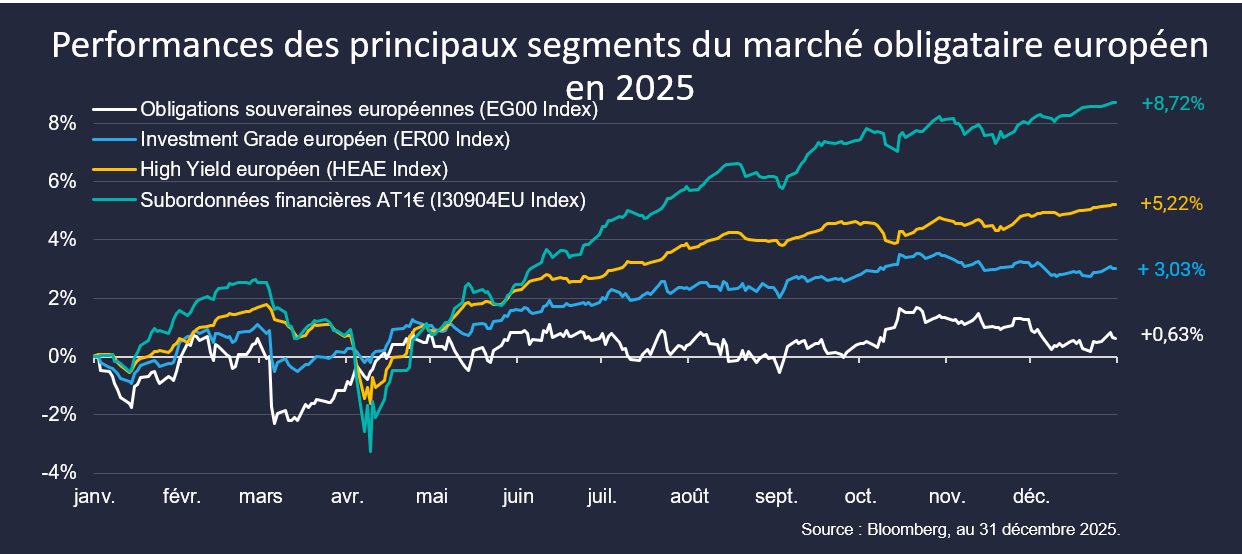

De nouveau, les segments à haut rendement se sont particulièrement distingués (+5,22% pour le High Yield, +8,72% pour les AT1) en bénéficiant à la fois d’un portage élevé et d’une légère compression des primes de risque, malgré un début d’année chahuté par le retour de la guerre commerciale.

Le segment Corporate Investment Grade a également connu une performance en ligne avec son niveau de portage (+3,03%), tandis que le segment souverain est resté relativement atone (+0,63%).

Notre analyse

Le potentiel de contraction des spreads nous semble désormais limité, mais le portage, autour de 5% actuellement pour le High Yield et les AT1, reste selon nous une source de performance pour ces deux segments de marché. Les titres Investment Grade conservent également un portage consistant, actuellement autour de 3%, permettant de surcompenser l’inflation.

La politique monétaire devrait influencer plus marginalement la dynamique des taux en 2026: même si une baisse additionnelle de 25 points de base n’est pas à exclure, le cycle de baisse des taux de la BCE est proche de sa fin. L’actualité pourrait de nouveau générer une certaine volatilité en 2026, mais les performances attendues restent globalement en ligne avec les niveaux de portage actuels.