En décembre dernier, Hashdex a publié son 2026 Crypto Investment Outlook. Ce document met en lumière les grandes tendances qui, selon nous, vont favoriser l’adoption des actifs numériques à mesure que 2026 se profile.

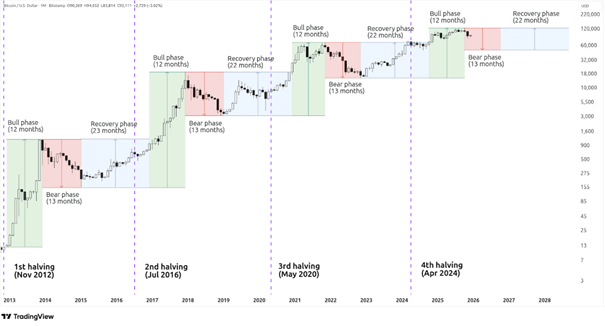

L’un des sujets sur lesquels de nombreux investisseurs s’interrogent concerne la volatilité des prix observée depuis octobre, et ce qu’elle implique pour la thèse d’investissement crypto en 2026. Historiquement, le marché des crypto actifs suit un cycle de quatre ans composé d’environ un an de marché haussier, suivi d’un marché baissier, puis d’environ deux années de reprise.

Ce schéma est-il en train de se répéter?

Comme le disait Mark Twain, «L’histoire ne se répète pas, mais elle rime souvent.» Autrement dit, nous ne sommes probablement pas en train de vivre exactement le même cycle qu’auparavant, mais certaines similitudes sont évidentes.

Pour mieux comprendre le contexte, revenons à février 2023. A l’époque, j’écrivais que le marché des crypto actifs entamait une phase de reprise, et que si l’histoire devait une nouvelle fois rimer, nous assisterions à une période de reprise de deux ans, suivie d’une année de forte hausse. En septembre 2024, je réitérais que, selon les cycles historiques, la prochaine phase devrait donner lieu à un net rallye des prix sur douze mois. Il ne s’agissait pas de prédictions, mais d’observations de schémas comportementaux récurrents dans un marché historiquement dominé par les investisseurs particuliers.

Le cycle de quatre ans du Bitcoin

Alors, que s’est-il réellement passé?

Tout d’abord, nous n’avons pas assisté à un «blow-off top» au cours des 12 derniers mois. Certes, les prix ont fortement rebondi: le bitcoin et le Nasdaq Crypto Index ont plus que doublé sur un an, atteignant de nouveaux sommets historiques début octobre.

Mais, par rapport aux records de 2021, la performance du marché crypto reste modérée, avec une hausse d’environ 60%, soit un niveau comparable au Nasdaq-100. Autrement dit, nous ne sommes pas entrés dans une phase de spéculation excessive, comme cela avait pu être le cas lors des cycles précédents, et l’euphorie caractéristique des sommets de marché ne s’est pas manifestée.

Évolution des perceptions et des moteurs de la demande

L’un des signaux les plus clairs du changement structurel du marché réside dans la nature des échanges que nous avons aujourd’hui avec les gérants de fortune, family offices et institutionnels. Ces conversations restent constructives et tournées vers l’avenir. Alors que certains investisseurs particuliers ont pris des bénéfices — anticipant une correction familière sur le schéma du cycle de quatre ans — les institutionnels, eux, augmentent leur exposition à un rythme record.

Mais surtout, la nature des questions posées par les investisseurs institutionnels a profondément évolué. Ils ne se demandent plus si les crypto actifs méritent une place en portefeuille, ni ne cherchent à anticiper les mouvements de prix à court terme. Leur attention se porte désormais sur la mise en œuvre: quel est le véhicule d’investissement le plus efficient? Comment intégrer les crypto dans les hypothèses de marché? Comment adapter le rebalancement autour de cette classe d’actifs?

Ce changement va au-delà d’une simple évolution culturelle: il est structurel. Pendant des années, l’écosystème crypto a été dominé par des investisseurs particuliers motivés par le momentum — des acteurs qui achètent lorsque les prix montent et vendent lorsque l’élan faiblit. Ces comportements ont amplifié les cycles et contribué aux phases de boom-bust marquées de la dernière décennie.

Les allocateurs institutionnels fonctionnent différemment. Ils investissent avec une perspective de long terme et rebalancent leur exposition de façon contracyclique: en augmentant leur position lors des périodes de faiblesse et en réduisant lorsqu’une valorisation semble excessive. Ce comportement contribue naturellement à atténuer la volatilité et à lisser les extrêmes des cycles historiques. C’est sans doute l’une des raisons pour lesquelles nous n’avons pas vu de sommet explosif comme en 2013, 2017 ou 2021 — et pourquoi la volatilité est restée étonnamment contenue ces derniers mois.

Pour autant, il ne faut pas écarter les leçons de l’histoire. Les vagues de peur et d’euphorie sont inhérentes à toute technologie émergente, et la dernière décennie crypto n’a pas fait exception. Le célèbre avertissement de John Templeton reste valable: «Les quatre mots les plus dangereux en investissement sont: cette fois, c’est différent.»

Aujourd’hui, la crypto se situe à l’intersection de deux leçons opposées. Les schémas cycliques du passé plaident en faveur de la prudence et de la discipline. Mais l’histoire des technologies exponentielles — ordinateurs personnels, internet, intelligence artificielle — rappelle qu’ignorer une transformation structurelle peut s’avérer coûteux. Les conseillers doivent aborder cet équilibre avec discernement.

Que va-t-il se passer ensuite?

Le scénario baissier, une correction cyclique, reste tout à fait plausible. Une nouvelle baisse du bitcoin serait cohérente avec les retracements historiques, en particulier dans un régime de volatilité plus faible comme celui que nous connaissons actuellement. Pourtant, même en cas de correction, il est possible que les plateformes de smart contracts et les actifs liés à la finance décentralisée se décorrèlent du bitcoin, portés par l’adoption accélérée des stablecoins, les initiatives de tokenisation et la demande croissante, alimentée par l’intelligence artificielle, pour des solutions décentralisées de données et de puissance de calcul. Si l’environnement macro reste favorable aux actifs risqués, en particulier si le mouvement haussier des actions liées à l’IA se poursuit, ce segment du marché pourrait rester résilient.

Mais le scénario haussier est devenu encore plus convaincant. Les flux institutionnels continuent d’atteindre des niveaux record, tandis que la participation retail reste bien en dessous des pics observés lors des précédentes phases de spéculation. Combinées à un environnement macro favorable et à la montée en puissance géopolitique des actifs numériques, ces dynamiques pourraient pousser le bitcoin vers de nouveaux sommets, même avant le prochain halving. Une trajectoire vers 300’000 dollars au cours de ce cycle est mathématiquement cohérente avec la dynamique actuelle des flux et l’élasticité historique du marché. Il ne s’agit pas d’une prévision, mais d’une démonstration que ce type de scénario est pleinement envisageable.

Nos recommandations restent inchangées

La crypto reste une classe d’actifs structurelle, appelée à se déployer sur plusieurs décennies. Sa volatilité intrinsèque — bien que parfois inconfortable — est aussi une source d’opportunité à long terme.

Depuis 2018, notre recommandation de portefeuille est restée constante: les investisseurs sans exposition devraient commencer à construire une position de manière progressive, en utilisant une stratégie de type dollar-cost averaging, afin de participer au potentiel de hausse tout en réduisant le risque de mauvais timing. En cas de marché baissier, des prix plus bas doivent être vus comme une opportunité d’augmenter son exposition, et non comme une raison de sortir du marché.

Pour les investisseurs déjà exposés à leur niveau cible, la volatilité peut être utilisée comme un levier de performance via des ajustements réguliers. Réduire l’exposition lors des phases de forte appréciation, renforcer lors des phases de faiblesse. Cette approche disciplinée s’est historiquement révélée comme l’un des moyens les plus efficaces d’améliorer les rendements à long terme.

Le cycle de quatre ans reste un cadre historique utile. Mais il n’a jamais constitué une stratégie d’investissement. La structure du marché évolue. Des particuliers qui prennent des bénéfices pendant que les institutionnels accumulent, cela représente une mécanique très différente des cycles passés — et cela pourrait à lui seul expliquer pourquoi le contexte actuel semble si inhabituel.

Les principes à suivre dans ce moment de transition sont simples: maintenir une allocation modérée, adopter une perspective de long terme, et appliquer une logique de rééquilibrage disciplinée. La crypto continue d’offrir une combinaison unique de croissance liée à l’innovation et de diversification de portefeuille. Que le cycle de quatre ans touche à sa fin ou qu’il soit simplement en train de changer de forme, ces fondamentaux restent, eux, inchangés.