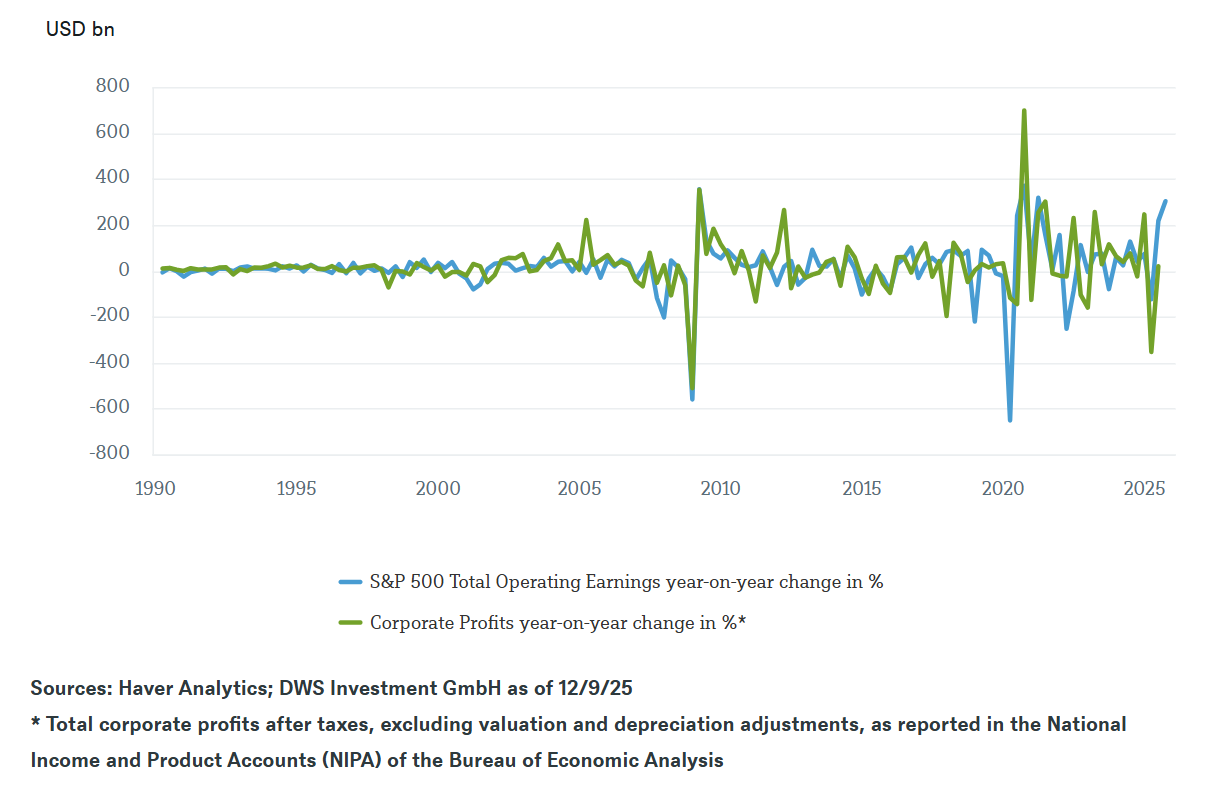

Notre «graphique de la semaine» montre les variations annuelles de deux indicateurs clés de rentabilité aux États-Unis. Le premier indicateur correspond aux bénéfices d'exploitation des entreprises comprises dans l'indice S&P 500. Le second indicateur correspond aux bénéfices globaux des entreprises, tels qu'ils apparaissent dans les comptes nationaux, après impôts et hors ajustements liés aux évaluations et aux amortissements. Pendant des décennies, les deux séries ont évolué de manière largement parallèle, reflétant le lien étroit entre la bourse et l'économie réelle. Depuis la pandémie, cependant, cette corrélation semble s'être rompue. Les bénéfices du S&P 500 affichent des fluctuations nettement plus importantes et une dynamique disproportionnée depuis environ un an, tandis que les bénéfices macroéconomiques semblent à la traîne.

Selon nous, les raisons en sont évidentes. Quelques grandes entreprises technologiques tirent les bénéfices du S&P 500 vers le haut, soutenues par des économies d'échelle et le cycle d'investissement massif dans le domaine de l'intelligence artificielle. En revanche, les données relatives aux bénéfices macroéconomiques reflètent une base d'entreprises plus large, dans laquelle de nombreuses petites entreprises sensibles aux taux d'intérêt souffrent davantage de la hausse des coûts de financement et des coûts salariaux unitaires. À cela s'ajoutent les rachats d'actions, qui soutiennent les indicateurs de l'indice sans que les bénéfices macroéconomiques n'augmentent dans la même mesure. En résumé, les bénéfices du S&P reflètent la force d'un petit nombre de grandes entreprises extrêmement compétitives, tandis que les bénéfices macroéconomiques reflètent la «moyenne américaine», avec une croissance robuste mais pas exorbitante.

Selon Johannes Müller, directeur de la recherche chez DWS, cette évolution témoigne d'une «renaissance du K». Le K fait ici référence à un écart partiel entre la conjoncture économique et les marchés boursiers aux États-Unis. Le K est devenu populaire parmi les économistes pendant la pandémie de coronavirus pour illustrer le fait qu'une partie de l'économie n'a pratiquement pas souffert de la pandémie, tandis que l'autre partie a dû faire face à des difficultés considérables. Aux États-Unis, le marché boursier évolue généralement en parallèle avec l'économie, comme le montre par exemple la corrélation entre les nouveaux emplois créés et l'indice S&P 500. «Depuis fin 2022, cependant, le marché du travail affiche un ralentissement, tandis que le S&P 500 a continué à progresser, avec une hausse de plus de 75%», explique M. Müller. Selon lui, il s'agit d'une «formation en K classique». Cette évolution a été déclenchée par l'euphorie autour de l'IA après le lancement de ChatGPT, associée à des investissements colossaux dans les centres de données. La question reste toutefois ouverte de savoir si ces dépenses seront justifiées à terme par des gains de productivité.

Une évolution en forme de K peut également être observée au sein de l'écosystème de l'IA. De nouveaux modèles font leur apparition, le leadership du marché est volatile. Cela laisse des traces sur le marché boursier. Ainsi, les entreprises de l'univers Google ont récemment enregistré une forte hausse, tandis que certaines parties de l'écosystème OpenAI ont subi des pertes de cours. Les stratégies d'achat et de conservation de titres de certains gagnants de l'IA semblent donc risquées. À l'avenir, il sera déterminant de savoir quelles entreprises utilisent l'IA avec des avantages mesurables et lesquelles resteront sur le carreau.

Enfin, notre graphique de la semaine montre comment les trajectoires de bénéfices divergent. La logique K ne s'applique pas seulement à la conjoncture et au marché boursier, mais aussi à l'évolution des bénéfices. Selon nous, la sélection, la diversification et la vérification constante des hypothèses seront indispensables à l'avenir. Si les investissements colossaux dans l'IA ne se traduisent pas par une augmentation de la productivité économique globale, la vulnérabilité d'un marché qui repose déjà sur quelques acteurs seulement s'accroîtra.

Écart croissant entre l'évolution des actions américaines et les bénéfices de l'économie réelle