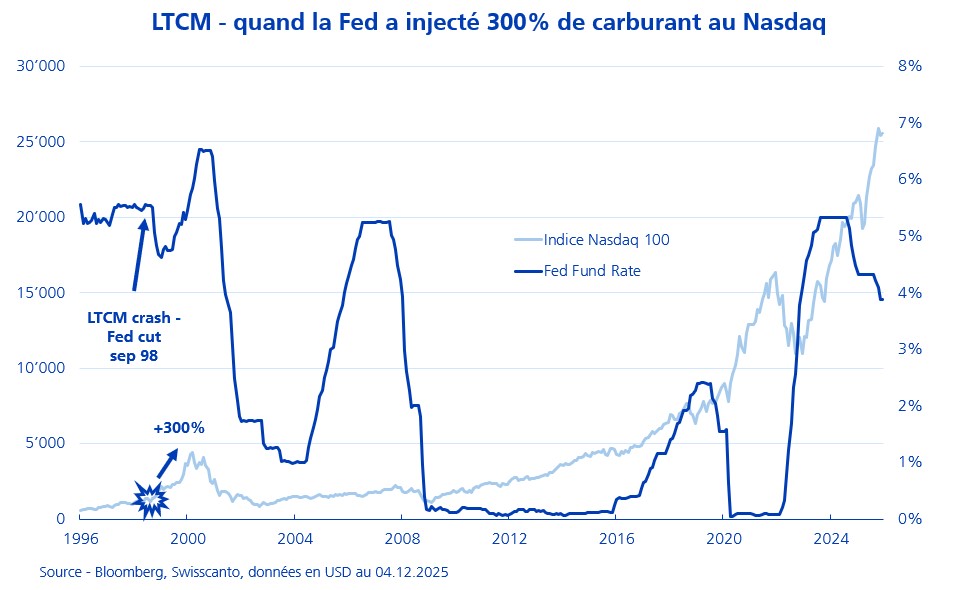

Alors que les marchés anticipent un virage accommodant de la Réserve fédérale cette semaine, un regard sur les années nonantes révèle un aspect critique de la décision à venir. L'action de la Fed pourrait, paradoxalement, ne pas être l'assurance d'un «atterrissage en douceur», mais le catalyseur d'une exubérance irrationnelle sur le marché technologique. Le parallèle avec la crise LTCM de 1998, suivie d'une explosion spectaculaire du Nasdaq avant son effondrement, sonne comme un avertissement.

La perspective d'une baisse du taux directeur de la Fed ce mercredi fait saliver les marchés, notamment le secteur technologique. Pourtant, pour les investisseurs les plus expérimentés, la dynamique actuelle ne va pas sans rappeler l'épisode de septembre 1998. Au sortir de la pause estivale, l'effondrement soudaine du fonds spéculatif Long-Term Capital Management (LTCM), avec ses milliards de dollars d'obligations et son effet de levier massif, a menacé la stabilité du système financier mondial. Face à ce risque systémique, la Fed de l'époque, sous Alan Greenspan, a opéré trois coupes de taux en l'espace de deux mois. Cette injection de liquidité, justifiée par l'urgence, a eu un effet secondaire dévastateur: elle a mis le feu aux poudres de la bulle technologique naissante.

Entre ces baisses de taux inattendues et le sommet de mars 2000, le Nasdaq Composite a en effet réalisé une envolée vertigineuse de près de 300%, bien au-delà de toute justification fondamentale. La politique monétaire, en voulant prévenir une crise, a en réalité servi de turbo à une euphorie spéculative, ouvrant la voie à l'éclatement de la bulle Internet.

Aujourd'hui, le contexte n'est pas celui d'une crise systémique imminente comme LTCM et la Réserve fédérale disposent de nouveaux instruments de gestion de liquidité. Mais le risque d'une surréaction boursière est bien réel, surtout pour le secteur technologique, déjà fortement valorisé. L'économie américaine reste solide alors que l'inflation n'est pas totalement maîtrisée. Une baisse des taux directeurs, si elle est décidée cette semaine, pourrait être perçue comme un signal fort que la Fed privilégie la croissance des marchés, au-delà de son double mandat. Le marché pourrait interpréter cette décision comme une assurance tous risques – le fameux «Fed put», incitant à une prise de risque débridée.

Si la Fed opte pour la détente, elle pourrait involontairement rééditer le scénario de la fin des années 1990, en créant les conditions d'un rallye final explosif pour le Nasdaq. Une telle envolée, déconnectée des fondamentaux macroéconomiques qui peinent toujours avec l'inflation, augmenterait inéluctablement la violence de l'ajustement futur. La question n'est plus de savoir si la Fed sera accommodante, mais si cet accommodement ne va pas créer une nouvelle phase d'exubérance irrationnelle, transformant le pompier en pyromane.