A l'automne 2025, le trendscout bancaire e.foresight et la Haute école de gestion de Genève (HEG-Genève) ont mené pour la deuxième fois l'étude «Benchmarking numérique pour les banques privées suisses et liechtensteinoises». Celle-ci a porté sur 30 banques privées et universelles, dont les services numériques actuels et les investissements prévus ont été examinés. Une enquête représentative a également permis de recenser les préférences en matière d'interaction de plus de 500 clients disposant d'un patrimoine investissable supérieur à un million de francs.

L'hybridation de l'interaction client progresse lentement

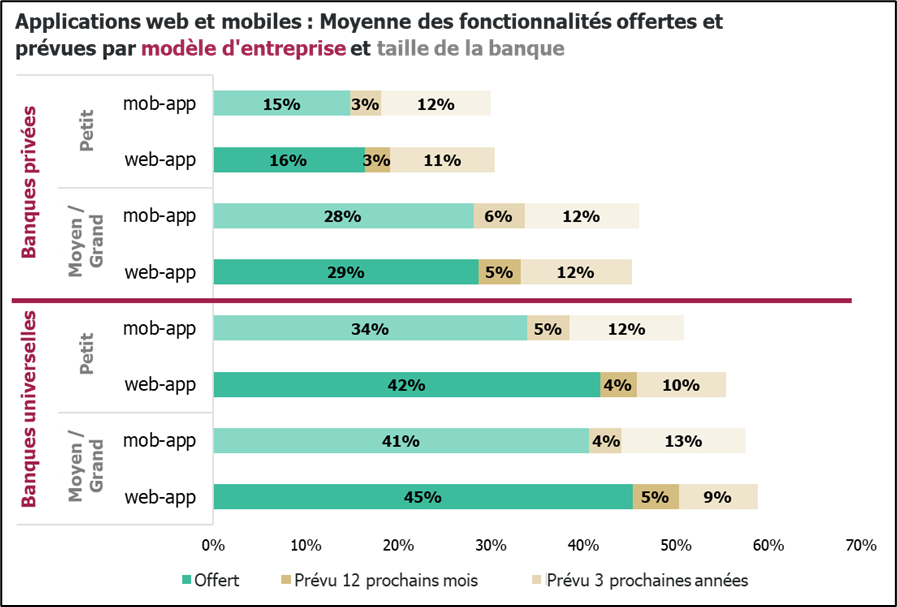

Actuellement, environ la moitié des banques privilégient un modèle d'interaction physique («physical-first»). Aujourd'hui, ce sont surtout les banques universelles qui sont en tête en matière de couverture des fonctionnalités numériques. Cependant, les banques privées de taille moyenne et grande devraient combler leur retard au cours des trois prochaines années (cf. illustration ci-dessous).

Fonctionnalités proposées et prévues pour les applications mobiles et web dans le domaine de la banque privée (e.foresight/HEG 2025)

«Les banques les plus digitales s'orientent clairement vers un modèle d'interaction hybride, dans lequel plus de 80% des services sont accessibles via des canaux numériques», explique Simon Rüttimann, coauteur de l'étude. «Elles investissent également de plus en plus dans leur cœur de métier, à savoir les fonctions digitales pour la gestion de fortune et les mandats de conseil.»

Quatre types de clients identifiés - ils ne sont que partiellement couverts par les banques

Environ 57% des clients de la banque privée interrogés souhaitent bénéficier à la fois de conseils physiques et d'éléments numériques en libre-service. Ils souhaitent notamment effectuer les démarches stratégiques, telles que l'établissement d'un profil d'investisseur, en présence d’un conseiller. En revanche, ils préfèrent effectuer eux-mêmes les démarches administratives et transactionnelles, de préférence via des canaux numériques. Les personnes qui souhaitent interagir avec la banque principalement en personne ou uniquement par voie numérique sont nettement moins nombreuses. Cependant, environ 20% d'entre elles ont une forte préférence pour les conseils par appel vidéo ou par téléphone.

«Il est intéressant de noter qu'aujourd'hui, seule une minorité de banques répond de manière adéquate aux préférences des clients», remarque Anjeza Kadilli, professeure à la Haute école de gestion de Genève. «Ces dernières années, les clients ont évolué beaucoup plus rapidement que les offres bancaires. Ces écarts ne devraient pas être complètement comblés dans les années à venir, ce qui confère un avantage concurrentiel aux banques les plus numérisées», poursuit-elle.

La mise en œuvre d'agents d'IA n'en est qu'à ses débuts

Les banques ont également été interrogées sur leurs cas d'usage de l'IA générative. La majorité des banques sont désormais actives dans des applications génériques telles que la traduction linguistique ou les systèmes internes de gestion des connaissances. En revanche, seule une minorité utilise l'IA générative dans des processus clés du private banking, tels que la documentation des interactions avec les clients ou la génération de propositions d'investissement.

Les agents d'IA et les systèmes agentiques ne sont utilisés que dans des cas isolés. Une poignée de grandes banques privées ont plusieurs projets pilotes en cours, et les premiers cas d'utilisation sont déjà mis en œuvre dans les opérations.