Entre avril et novembre 2025, les principaux indices boursiers ont connu sept mois d’un bull market historique, gagnant +40% en moyenne. Nous avons régulièrement détaillé le caractère atypique de ce marché haussier, bâti sur une économie dont les offres d’emploi sont en perte de vitesse et sur des bénéfices dont les anticipations de croissance sont euphoriques. En réalité, les sociétés ayant vu leur cours boursier s’envoler ne sont pas si nombreuses. Sans Alphabet, Tesla, Apple, Amazon, Nvidia, Microsoft et Meta, l'indice S&P 493 n’aurait que faiblement progressé. Pour profiter du bull market, les investisseurs n’avaient d’autre choix que de détenir ces Sept Magnifiques en portefeuille. A l'autre bout du spectre, le secteur le moins performant a été celui des biens de consommation courante. C’est ce secteur de l’ombre qui doit désormais attirer l’attention des investisseurs, car c’est lui qui verra éclore les prochaines fleurs.

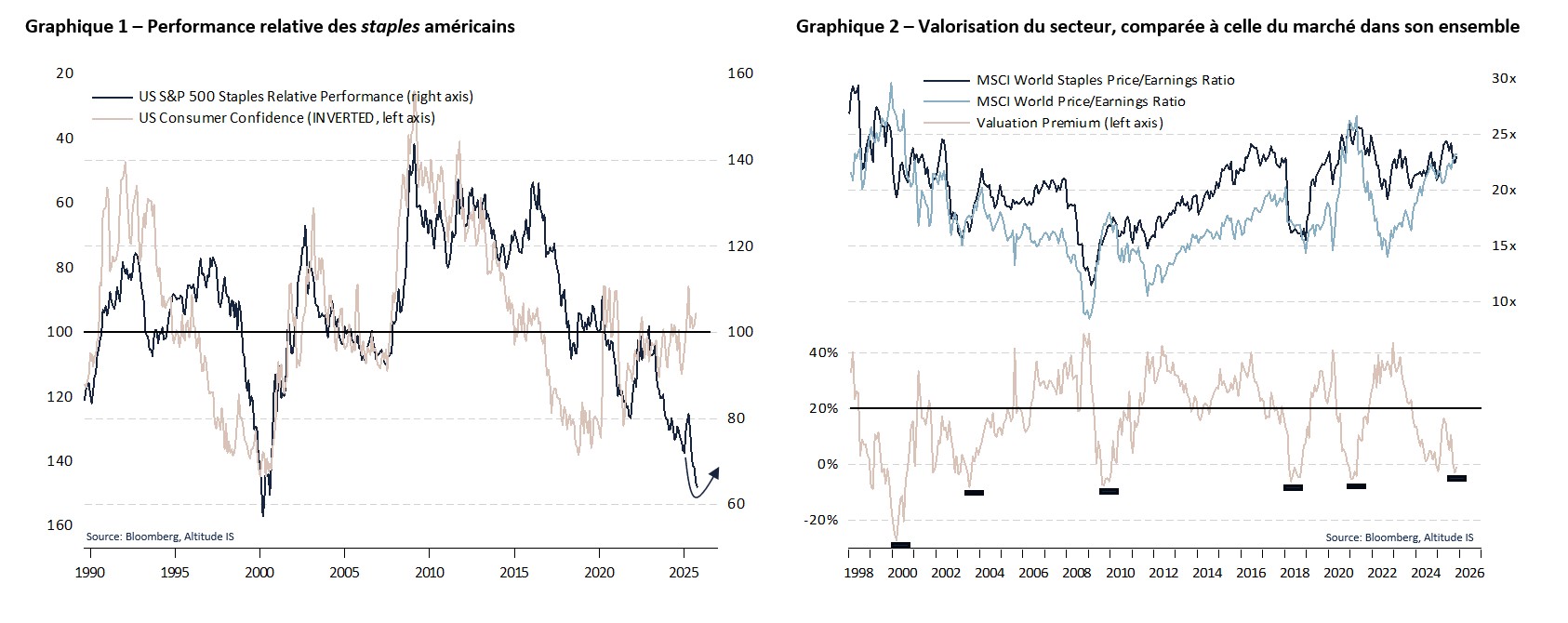

Au fur et à mesure que la crise économique se développe, que le taux de chômage progresse, que les revenus et l'épargne des ménages diminuent et que les banques hésitent à prêter, les consommateurs sont contraints de faire des choix. En matière de dépenses, ils donnent priorité à l'alimentation (et à la santé), laissant de côté les autres dépenses non essentielles. Grâce à cet arbitrage, les sociétés staples continuent à générer des profits de manière très prévisible. Leurs cours boursiers surperforment le reste de la cote. Habituellement et même si cela peut sembler paradoxal, plus la confiance des consommateurs est faible meilleure est la performance boursière du secteur des staples (cf. graphique 1). Cette fois-ci a été un peu différente car le moral des consommateurs n’a cessé de refluer mais les investisseurs en actions n’en avaient que pour la thématique de l’intelligence artificielle. Par ailleurs, les ménages ont eu tendance à faire évoluer leur consommation vers des marques perçues comme plus saines. Le déploiement des traitements anti-obésité (GLP-1) a freiné les dépenses de produits caloriques, tels que les snacks, sodas et produits transformés, verrouillant le secteur en lanterne rouge.

Une bonne nouvelle n'arrivant jamais seule, les valorisations sont très attractives. Habituellement, le ratio cours sur bénéfices du secteur est 20% supérieur à celui du marché dans son ensemble, de manière à rémunérer le caractère stable et prévisible des bénéfices des sociétés de biens de consommation courante (cf. graphique 2). Au cours des six derniers mois, cette prime s'est fortement réduite, à l’exception de Walmart et Costco pour des raisons spécifiques. En octobre, elle a même fini par disparaître. Ce type d’exagération a souvent tendance à être perçu comme un signal de retournement.

Les sociétés proposant des biens de consommation courante sont moins chères en Europe qu’aux États-Unis. D'aucuns argumenteront que l'Europe entrera plus rapidement et plus violemment en récession, favorisant l'appétit des investisseurs pour ce secteur via des sociétés cotées en euros. Les autres, au contraire, soutiendront que l'écart de valorisation demeure plus visible dans les indices cotés en dollars puisque les sociétés technologiques y sont sur-représentées. Les deux analyses sont correctes. Il est fort probable que l'ensemble des sociétés productrices d'aliments, de boissons et de produits de soins personnels en profiteront, peu importe qu'elles soient basées aux États-Unis ou en Europe.