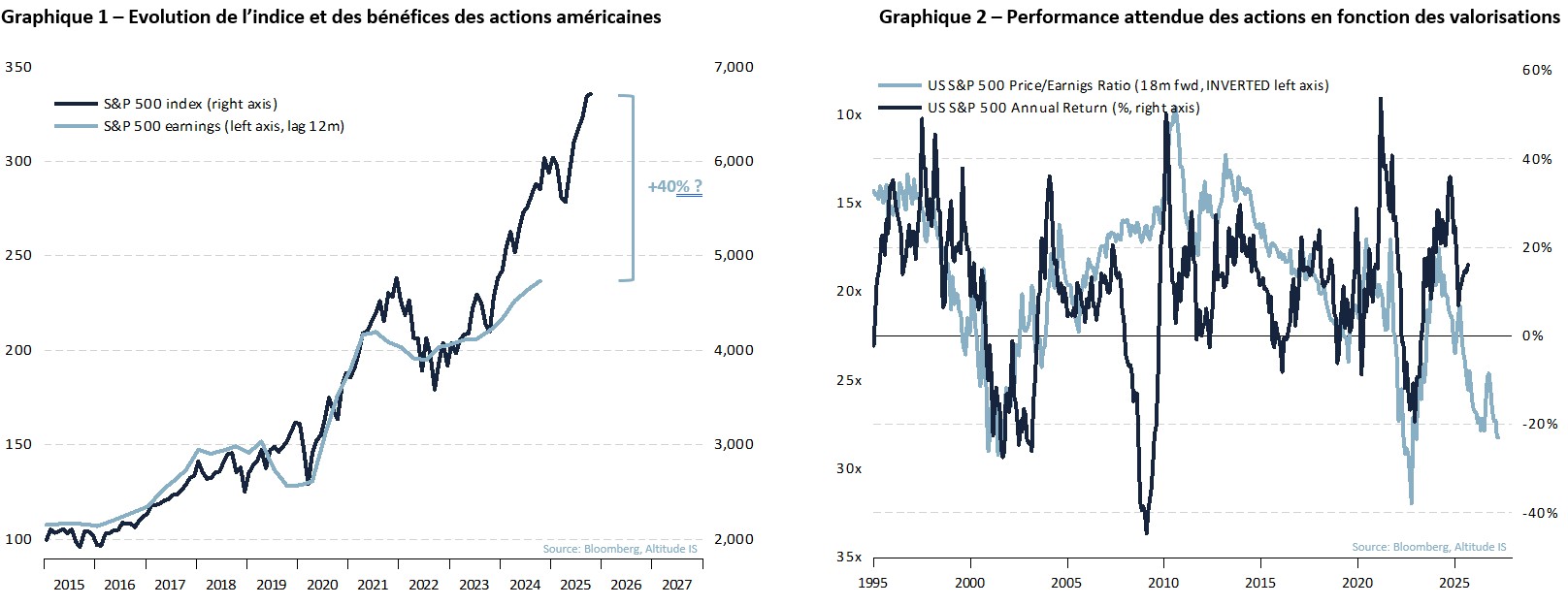

Il devient de plus en plus difficile pour les investisseurs d’être certains de générer des performances positives en détenant des actions en portefeuille. Certes, la tendance haussière est en place depuis de longs mois et le momentum continue d’être porteur, mais les éléments fondamentaux sont de plus en plus dégradés. Sur le front macroéconomique, la croissance de l’économie mondiale ralentit sensiblement et les perspectives bénéficiaires s’assombrissent à mesure que les chiffres de l’emploi américain se dégradent. Il semble que les indices boursiers aient anticipé un scénario bien trop optimiste (cf. graphique 1). Quant à l’inflation, gonflée par les taxes douanières, elle demeure trop forte pour que les banques centrales assouplissent énergiquement leur politique monétaire. Sur le front microéconomique, la saison des résultats bat son plein et les publications dépassent légèrement les estimations du consensus sans pour autant déclencher un nouvel élan haussier. En effet, les attentes du marché sont déjà élevées et la progression des bénéfices demeure concentrée sur quelques megacaps. De surcroît, de plusieurs entreprises ont révisé leurs objectifs en raison d’une érosion de leur pricing power, de coûts salariaux persistants et de conditions financières plus restrictives.

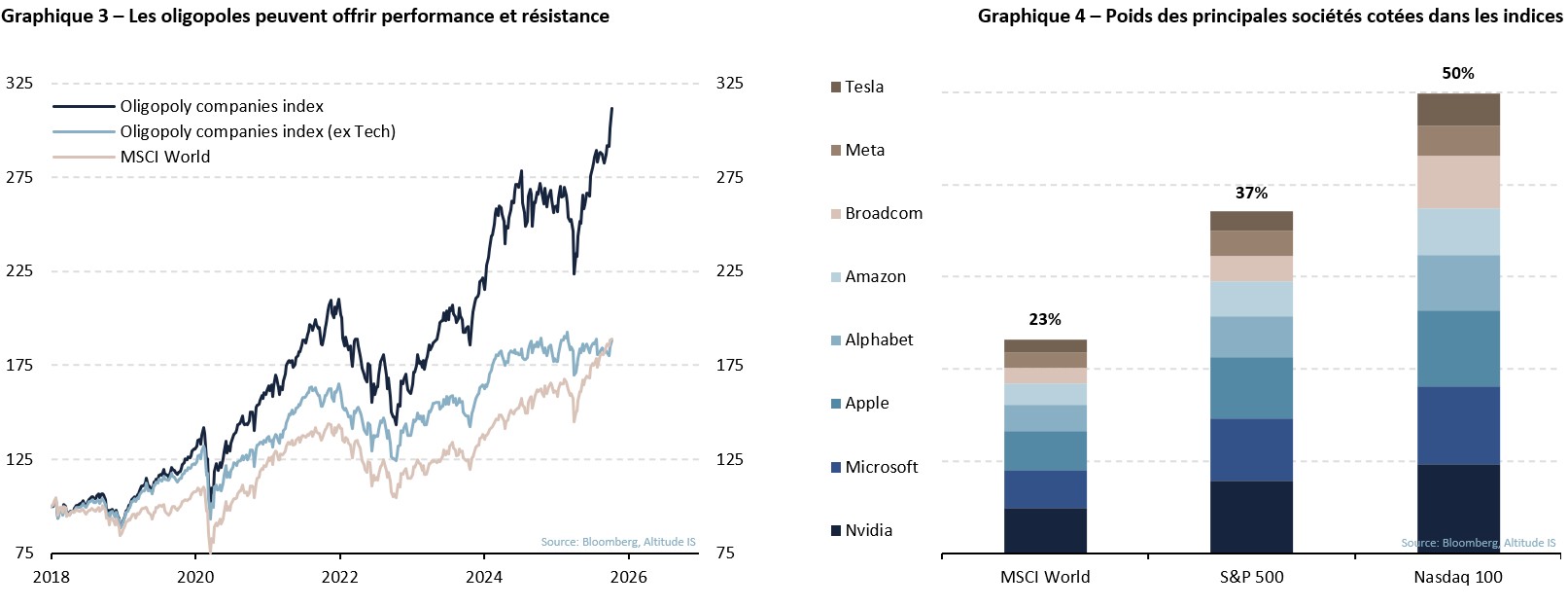

Enfin, et cet élément n’est pas sans incidence, les valorisations sont arrivées à des niveaux extrêmes, notamment sur le marché américain. Poussé par l’engouement des investisseurs vers les Magnificent 7, l’Intelligence Artificielle et la Tech dans son ensemble, l’indice S&P 500 se traite désormais à 3 fois les ventes, 5,5 fois la valeur comptable, 22 fois le cash-flow et 29 fois les bénéfices. Quelle que soit la mesure utilisée, elle décrit un environnement de bulle financière. La probabilité d’une correction des marchés boursiers au cours des 12 à 18 prochains mois est donc très forte (cf. graphique 2). Dans nos précédentes analyses, nous avions décrit de nombreux moyens de se protéger contre un dégonflement soudain: stratégies de couverture optionnelles, surpondération des secteurs et zones géographiques défensifs, réallocation vers les obligations de haute qualité, détention d’or, exposition à la volatilité et à la dispersion. Il existe également une voie qui consiste à se focaliser sur les sociétés en situation d’oligopole. Non seulement elles auront tendance à délivrer de bons résultats de manière récurrente, y compris en temps de crise (cf. graphique 3), mais elles apporteront une diversification que les principaux indices n'offrent plus (cf. graphique 4).

Dans les salles de marchés, les investisseurs parlent de «moats» (douves), en référence aux fossés qui protègent les châteaux. Le terme a été popularisé par Warren Buffett pour désigner tout ce qui empêche les concurrents de venir manger la rente économique d’une société : image de marque, habitudes d’usage, effets de réseau, maîtrise d’une technologie de pointe ou difficile à copier, réglementation exigeante, captivité de la clientèle, etc. Plus les douves sont larges et profondes, plus l’entreprise peut imposer ses prix et avoir de la visibilité sur ses cash-flows, plus elle aura la capacité de traverser les crises en assurant une certaine croissance de ses bénéfices. Dans la plupart des secteurs, il existe un, deux ou trois champions qui, sans s’entendre, finissent par coexister de façon stable et générer des profits récurrents. Il suffit donc de les identifier.