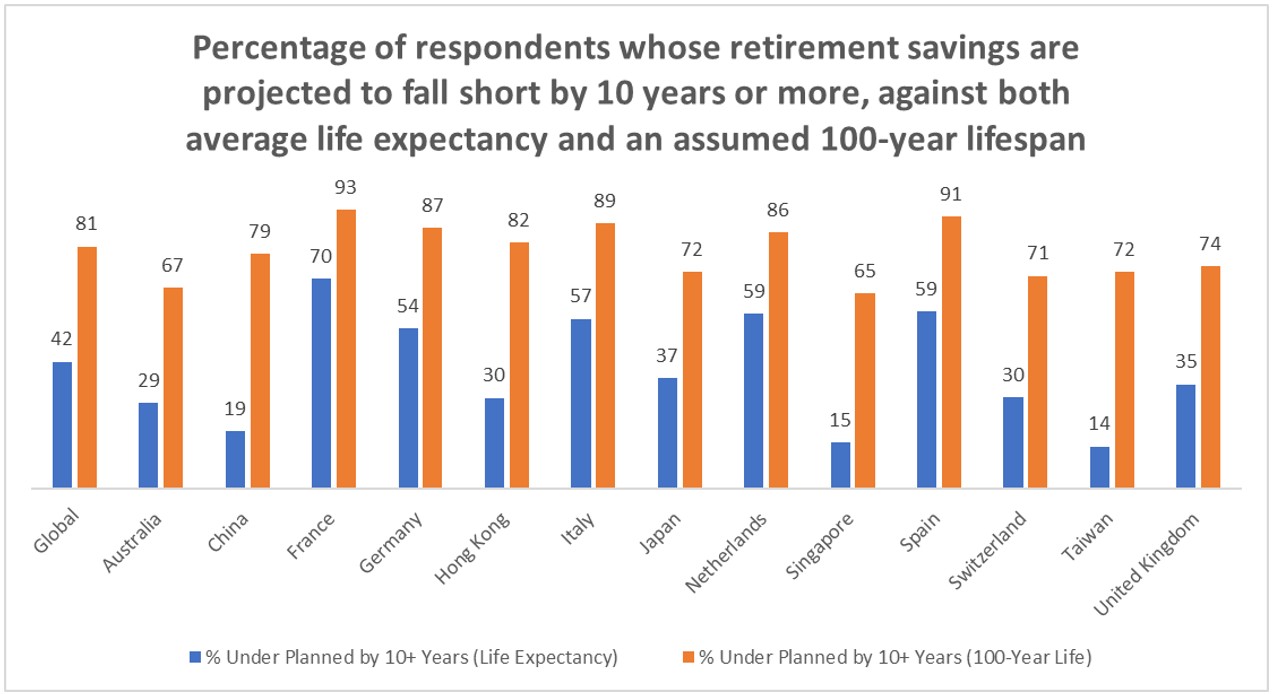

- 30% des personnes de 50 ans en Suisse ont épargné pour une retraite plus courte d’au moins dix ans par rapport à leur espérance de vie moyenne (42% à l’échelle mondiale)*

- L’optimisme progresse avec l’allongement de l’espérance de vie: à l’échelle mondiale, 68% des retraités se déclarent optimistes d’un point de vue financier, contre 56% des préretraités

- L’importance de la préparation: les personnes disposant d’un plan pour leur retraite se sentent mieux préparées — physiquement, émotionnellement, socialement et financièrement — que celles qui n’en ont pas

Une étude menée par Fidelity International, en partenariat avec le National Innovation Centre for Ageing (NICA), révèle que deux personnes sur cinq (42%) âgées de 50 ans et plus ont épargné pour une retraite plus courte d’au moins dix ans par rapport à leur espérance de vie moyenne à l’échelle mondiale.

Ce nouveau rapport, intitulé «La révolution de la longévité: se préparer à une nouvelle réalité», souligne l’urgence de repenser la manière dont les individus se préparent à un allongement de leur espérance de vie. S’appuyant sur une étude mondiale auprès de 11'800 participants âgés de 50 ans et plus, le rapport met en évidence le fossé croissant entre l’allongement de la vie et la préparation financière de la retraite.

L’écart de dix ans a été établi en comparant la durée pendant laquelle les personnes pensent que leur épargne retraite subsistera par rapport à l’espérance de vie moyenne dans leur pays. Si, à l’échelle mondiale, 42% des répondants présentent un déficit de préparation d’au moins dix ans, contre 30% en Suisse.

Avec l’allongement de l’espérance de vie, le défi s’amplifie. D’ici 2050, on estime que 3,67 millions de personnes dans le monde atteindront 100 ans**. Si l’on prend comme référence une durée vie de 100 ans, 81% des personnes de 50 ans et plus seraient insuffisamment préparées d’au moins une décennie. En Suisse, sept personnes sur dix (70%) ne sont pas suffisamment préparées.

Pascal Schuler, directeur national pour la Suisse chez Fidelity International, commente: «Les gens vivent désormais plus longtemps, mais beaucoup se préparent encore à vivre une retraite semblable à celle de leurs parents ou grands-parents. Mais il ne s'agit pas uniquement de finances personnelles. Les résultats de notre étude sont également un signal d'alarme pour l'ensemble du secteur de la gestion d'actifs. Avec l'allongement de la durée de vie, les exigences et les attentes des investisseurs augmentent également. Les gestionnaires d'actifs doivent évoluer et proposer des solutions qui tiennent compte de l'allongement de la durée de vie, de la flexibilisation des modes de retraite et de l'évolution des profils de risque. L'avenir ne signifie pas seulement épargner davantage, mais aussi planifier plus intelligemment».

L’optimisme progresse avec l’espérance de vie

Malgré les lacunes constatées dans la préparation, l’étude révèle un sentiment d’optimisme croissant face à la retraite. Deux retraités sur trois (68%) se disent positifs quant à leur avenir financier, contre 56% des personnes non encore retraitées – signe que la confiance s’affirme souvent avec le passage à la retraite. En Suisse, 73% des retraités se déclarent optimistes, contre 64% des pré-retraités.

Cet optimisme se reflète aussi dans l’évolution des attitudes vis-à-vis du travail et du vieillissement. Plus de la moitié (51%) des personnes interrogées s'attendent à travailler plus longtemps – principalement pour rester en forme et intellectuellement stimulés (38%), plutôt que par nécessité financière (26%).

Les quatre piliers de la préparation à la longévité

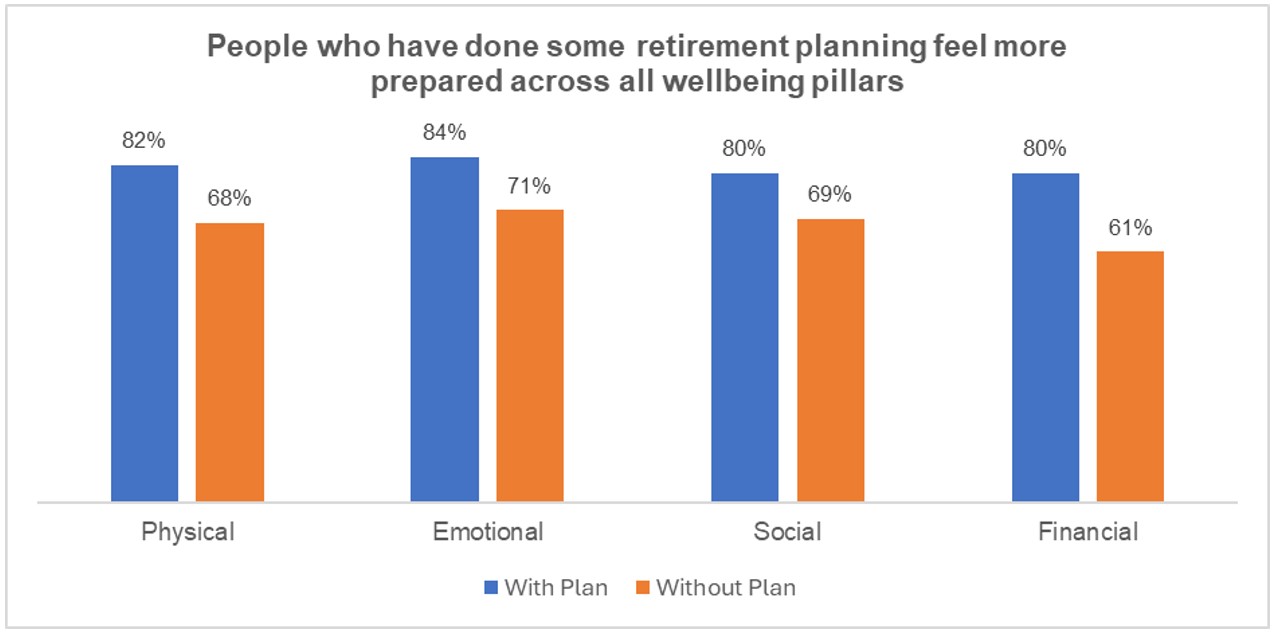

La stabilité financière, la santé physique, le bien-être émotionnel et les liens sociaux constituent les quatre piliers essentiels d’une préparation réussie à une vie plus longue.

Les personnes ayant planifié leur retraite – en élaborant un budget ou en identifiant des sources de revenus – se sentent significativement mieux préparées à la vie après le travail sur chacun de ces plans.

Cette préparation ne renforce pas seulement la sécurité financière à long terme: elle soutient aussi les autres déterminants du bien-être global à un âge avancé.

Pascal Schuler ajoute: «Lorsque la situation financière est solide, les gens peuvent investir dans leur santé, maintenir leurs liens sociaux et aborder la retraite avec confiance. À l’inverse, lorsque ce socle est fragile, c’est toute la structure qui s’érode».

Les facteurs clés pour une retraite réussie et durable

Le rapport identifie cinq leviers essentiels pour permettre aux individus de s’épanouir dans une retraite plus longue:

- Prévenir l’anxiété financière plus tôt – Un accompagnement et une éducation financière précoces réduisent le stress et renforcent la confiance à long terme.

- Encourager l’innovation technologique – Les plateformes numériques et les outils d’intelligence artificielle peuvent aider chacun à mieux planifier sa retraite, tout en comblant les lacunes en matière d’éducation financière.

- Donner la priorité à la santé et aux soins – Anticiper les besoins en matière de santé et de dépendance est essentiel pour préserver l’autonomie et la qualité de vie.

- Renforcer la confiance dans les systèmes publics et les institutions – Une communication claire et des politiques cohérentes sont indispensables pour instaurer la confiance dans les dispositifs de retraite.

- Soutenir le bien-être global – Agir simultanément sur les quatre piliers — financier, physique, émotionnel et social — permet de vivre plus longtemps, en meilleure santé et plus connecté.

Pascal Schuler conclut: «Une vie plus longue doit être une perspective enthousiasmante, pas une source d’inquiétude. Nous avons l’opportunité de créer les conditions d’une retraite plus épanouissante. Les organisations et les décideurs politiques qui abordent cette question avec intelligence aident non seulement les individus à trouver sécurité et sens à leur vie, mais créent également une société plus prospère, plus saine et plus forte que jamais. Fidelity International est bien placé pour aider les investisseurs dans cette démarche.»

*L’analyse compare le nombre d’années que les personnes sont susceptibles de passer à la retraite au nombre d’années pendant lesquelles elles s’attendent à ce que leurs économies de retraite durent. Les résultats sont ensuite comparés à l’espérance de vie moyenne dans leur pays ainsi qu’à une durée de vie potentielle de 100 ans, afin d’évaluer si les individus ont planifié leur retraite de manière excessive ou insuffisante, et dans quelle mesure.

Comme les participants ont fourni leurs réponses sous forme de fourchettes plutôt que de chiffres précis, le NICA a utilisé un modèle statistique pour estimer les valeurs les plus probables à l’intérieur de ces fourchettes.

**Source: Pew Research Center, mars 2020