Le Swiss Market Index (SMI) est à la baisse

L’actualité boursière est actuellement dominée par la publication des résultats. Bien qu’il n’y ait pas eu de grandes déceptions sur le marché national des actions, l’indice directeur suisse n’a pas vraiment pris son envol cette semaine. Cela s’explique notamment par le fait que les poids lourds qui le constituent éprouvent actuellement des difficultés. Malgré des résultats solides, le groupe pharmaceutique Novartis n’a pas répondu aux attentes des analystes au troisième trimestre. Une série de succès semble ainsi avoir pris fin, puisque c’est la première fois depuis dix trimestres que Novartis n’a pas revu à la hausse ses prévisions à l’occasion d’un bouclement trimestriel. La grande banque UBS a quant à elle dépassé les prévisions des analystes. Au troisième trimestre, son bénéfice a augmenté de 74% par rapport à l’exercice précédent pour s’établir à 2,5 milliards de dollars US. L’intégration de Credit Suisse progresse comme prévu. Par ailleurs, la banque a attiré massivement de l’argent frais, brillé dans l’investment banking et amélioré son efficacité. Cela n’a toutefois pas stimulé le cours de l’action. Cela est notamment dû au fait que l’amortissement des emprunts AT1 réalisé lors de la reprise du CS a récemment été considéré comme illégal, à la menace d’un durcissement des prescriptions en matière de fonds propres et aux perspectives prudentes de la banque pour le quatrième trimestre. Chez Logitech, les signes avant-coureurs de l’important trimestre de Noël semblent intacts. Fin septembre, au terme du trimestre, le fabricant d’équipements informatiques a dépassé les prévisions des analystes. Le groupe de matériaux de construction Amrize a également publié des chiffres positifs. Ce spin-off de Holcim a par conséquent relevé ses prévisions de chiffre d’affaires pour l’ensemble de l’année. Le fabricant de génériques Sandoz a lui aussi revu à la hausse ses perspectives pour 2025 et profite de la simplification du processus d’approbation des médicaments biologiques – dits biosimilaires – aux Etats-Unis. Les investisseuses et investisseurs se sont également montrés satisfaits de Temenos: l’éditeur de logiciels bancaires a dépassé les prévisions et relevé ses objectifs annuels. Le résultat du technicien médical Straumann a, lui aussi, été légèrement supérieur aux attentes du marché.

Le secteur technologique américain est prisé

Les actions technologiques US ont eu les faveurs des investisseuses et investisseurs en début de semaine. La capitalisation boursière du fabricant de semi-conducteurs Nvidia a ainsi franchi la barre des 5’000 milliards de dollars. Même le groupe de logiciels Microsoft et le fabricant d’iPhone Apple ont franchi un palier de taille: celui des 4’000 milliards de dollars US. Les actions sont portées par le battage médiatique autour du thème de l’intelligence artificielle (IA). Bien que les valorisations et les attentes dans le secteur des technologies aient fortement augmenté, les entreprises parviennent toujours à dépasser les prévisions des analystes. C’est par exemple le cas des poids lourds Microsoft, Apple, Amazon et Alphabet. Mais la marge de manœuvre se réduit, comme le montrent les résultats décevants de Meta, la mère de Facebook. Les choses deviennent dangereuses lorsque l’avidité laisse soudain la place à la peur. Il n’y a donc pas de mal à être prudent.

Des différences entre les banques centrales

Comme prévu, la Réserve fédérale des Etats-Unis (Fed) a abaissé son taux directeur de 25 points de base. Le chef de la Fed, Jerome Powell, a toutefois fait remarquer par la suite que la question d’un nouvel assouplissement de la politique monétaire en décembre était loin d’être réglée. Une déclaration qui a assombri le moral des marchés boursiers tout en redynamisant le dollar US. En septembre, les autorités monétaires avaient déplacé leur attention de la lutte contre l’inflation vers le soutien du marché de l’emploi, justifiant ainsi la baisse des taux. Elles maintiennent encore cette trajectoire, bien que les conditions soient actuellement plus difficiles. En raison du «shutdown» persistant, les données conjoncturelles font de plus en plus défaut. De son côté, la Banque centrale européenne (BCE) a maintenu son taux à un niveau inchangé.

Nvidia acquiert des parts de Nokia

Le groupe de semi-conducteurs Nvidia, spécialisé dans l’intelligence artificielle, prend une participation d’un milliard de dollars US dans l’entreprise de réseau Nokia. Le géant américain détient ainsi une part de 2,9%. Cette annonce a fait bondir les actions Nokia de près de 17%. Une collaboration entre les deux entreprises est prévue.

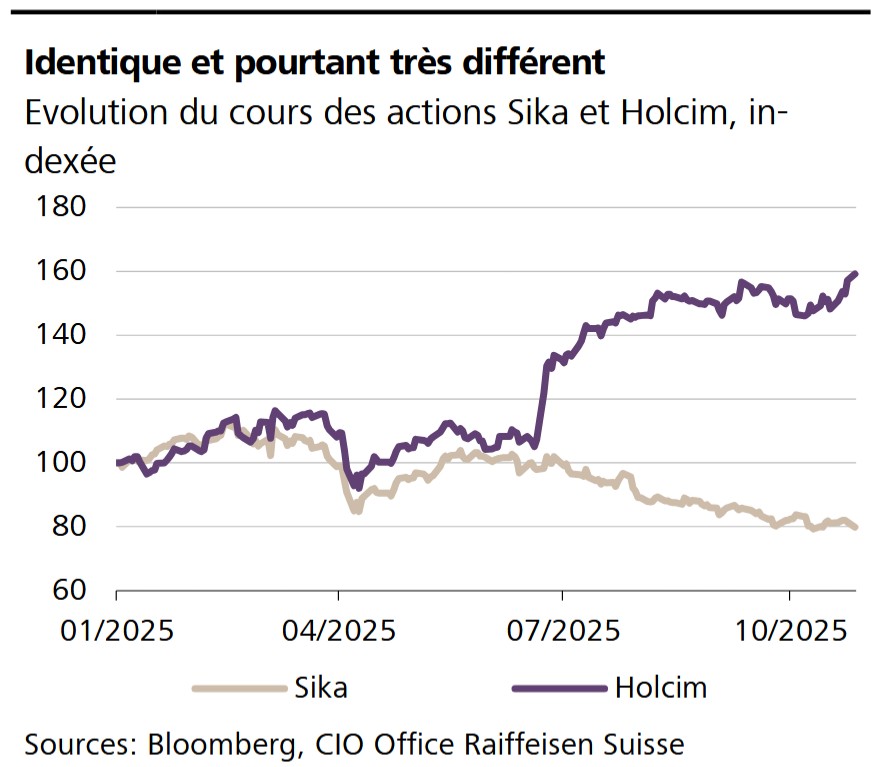

Graphique de la semaine

Les groupes de matériaux de construction Sika et Holcim montrent de manière exemplaire à quel point l’écart entre certaines actions prétendument comparables du SMI est grand. Alors que Sika ressent la faiblesse de la conjoncture dans le secteur de la construction et que ses actions comptabilisent une perte de 18% cette année, Holcim continue de convaincre avec un résultat solide au troisième trimestre. Depuis le début de l’année, les valeurs Holcim ont progressé de 57% et restent recherchées par les investisseurs. Cela souligne une fois de plus l’importance de la sélection et de la diversification. Il est intéressant de noter à cet égard que les deux entreprises avaient autrefois le même CEO, Jan Jenisch.

GROS PLAN

Perspectives Nestlé

L’agence de notation S&P a revu à la baisse les perspectives pour Nestlé, les faisant passer de stables à négatives. Le rating est resté à AA-. S&P craint que les coûts de la restructuration en cours ne pèsent sur les marges.

LE PROGRAMME

Inflation suisse

L’Office fédéral de la statistique publiera les derniers chiffres de l’inflation suisse le 3 novembre.