La percée de l’or

Les prix de l’or ont fortement augmenté, reflétant les préoccupations croissantes concernant la crédibilité de la Réserve fédérale (Fed) à l’heure où elle entame un cycle de baisse des taux dans un contexte d’inflation globale élevée. L’incertitude relative au commerce mondial continue de peser sur les chaînes d’approvisionnement, tandis que les risques géopolitiques se sont intensifiés, notamment avec les incursions russes sur le territoire de l’OTAN. L’or réagit à cet enchevêtrement de risques, et nous estimons que ces points de tension devraient perdurer.

Bien que nous ayons déjà souligné plusieurs de ces enjeux dans nos perspectives de juillet 2025, intitulées «L’or se prépare à bondir: un nouveau record en vue», le prix de l’or est resté stable tout au long de l’été. Toutefois, depuis début septembre, les tensions latentes se sont exacerbées, entraînant une progression rapide du prix de l’or. Nos perspectives pour l’année à venir demeurent favorables, avec un potentiel de hausse significatif.

L’or atteint un nouveau sommet

L’or a franchi un seuil inédit, se maintenant à des niveaux record en termes nominaux et réels (illustration 1). Les hausses de prix enregistrées cette année s’orientent vers leur niveau le plus haut depuis les années 1970.

Bien que les marchés actions poursuivent leur progression, ce qui constitue généralement un contexte défavorable aux actifs défensifs, de nombreux investisseurs se protègent contre les risques liés au scénario des actions en adoptant une stratégie barbell, qui consiste à combiner des actifs cycliques et une exposition à l’or.

Illustration 1: Or en termes nominaux et réels

Source: WisdomTree, Bloomberg. Le prix nominal correspond au fixing LBMA PM. En termes réels, corrigé de l’inflation selon l’IPC américain. De janvier 1947 à septembre 2025. Données journalières relatives à l’or. Données mensuelles de l’IPC. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

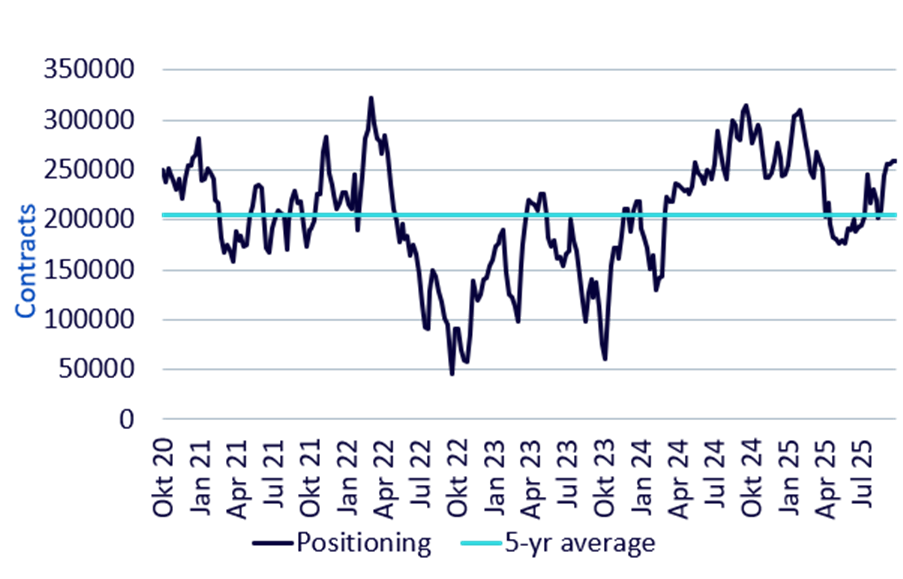

L’or reste sous-investi par rapport aux niveaux historiques

Le sentiment à son égard s’améliore, mais reste modéré. Avec 260'000 contrats acheteurs, le positionnement spéculatif net se maintient légèrement au-dessus de sa moyenne sur cinq ans, loin des 300'000 contrats observés à plusieurs reprises en 2022 et 2024 (illustration 2).

Illustration 2: Positionnement spéculatif net sur les contrats à terme sur l’or

Source: WisdomTree, Bloomberg. De septembre 2020 à septembre 2025. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

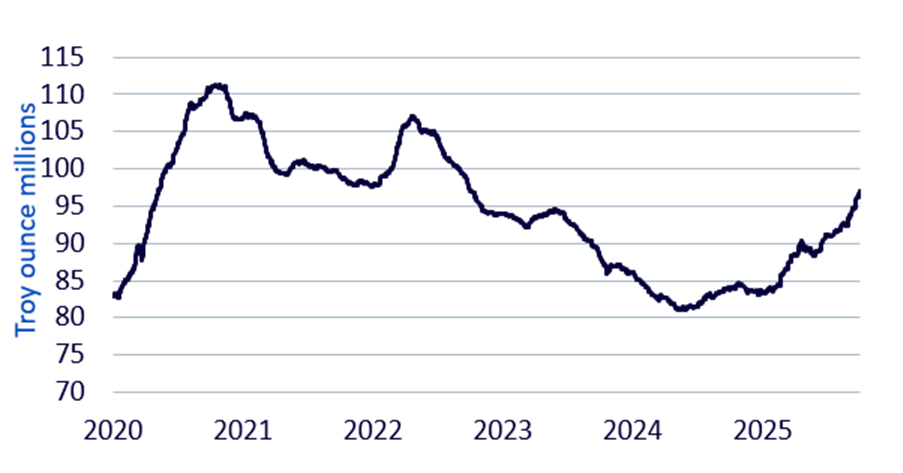

Les produits indiciels cotés (ETP) connaissent également des flux positifs depuis le milieu de l’année 2024, inversant la tendance aux sorties constantes observée depuis 2022 (illustration 3). Les encours restent cependant bien en deçà des niveaux de 2022 et sont encore loin du sommet atteint en 2020, ce qui laisse présager une importante marge de progression.

Illustration 3: Or détenu dans des produits indiciels cotés (ETP)

Source: WisdomTree, Bloomberg. De janvier 2020 à septembre 2025. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Les banques centrales restent favorables à l’or

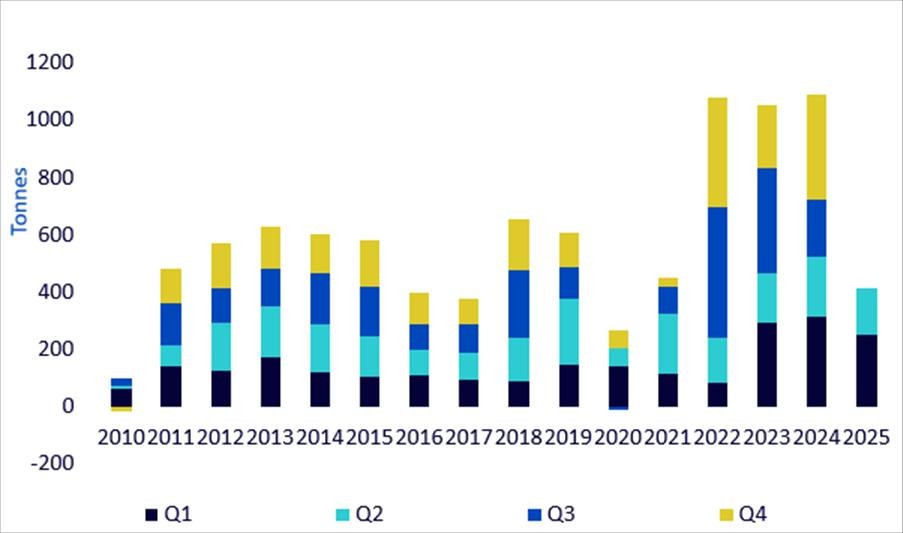

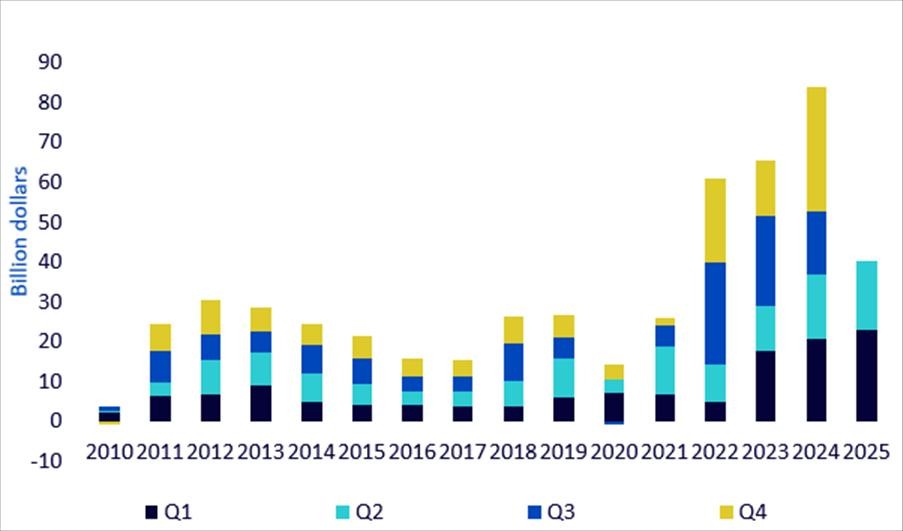

Les banques centrales continuent d’apporter un soutien solide. En termes de tonnage, les achats au premier semestre 2025 ont été légèrement inférieurs aux récents pics, mais en dollars, ils représentent des dépenses record (illustrations 4a, 4b).

Illustration 4a: Demande d’or des banques centrales

Illustration 4b: Demande d’or des banques centrales

Source: WisdomTree, World Gold Council, du T1 2010 au T2 2025. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

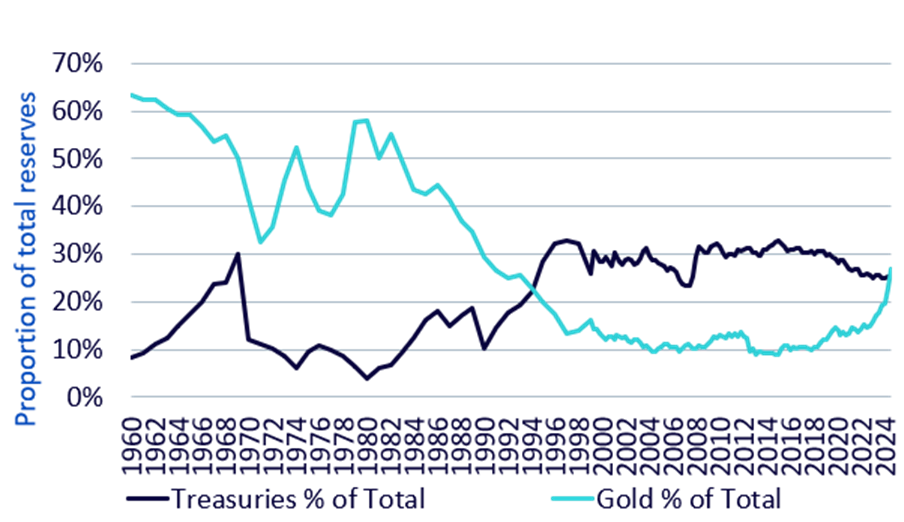

Notre analyse révèle que les banques centrales détiennent désormais plus de réserves en or qu’en bons du Trésor américain (illustration 5). Cela ne signifie pas que l’or dépasse l’ensemble des réserves en dollars américains: fin 2024, la BCE évaluait les réserves mondiales à 46% en dollars américains, 20% en or et 16% en euros. Compte tenu des évolutions récentes des prix et des achats, nous estimons que l’or représente désormais plus de 26% des réserves officielles.

Les banques centrales semblent réinvestir les produits des bons du Trésor arrivant à échéance pour accroître leurs avoirs en or, plutôt que de procéder à une liquidation complète de leurs actifs en dollars.

Comme indiqué dans nos précédentes perspectives, les achats d’or des banques centrales ne sont pas intégrés à notre modèle principal, en raison de la fiabilité limitée des données mensuelles. Cependant, en utilisant des données trimestrielles plus fiables (qui couvrent moins de cycles économiques que notre modèle de base), il s’est avéré que les achats des banques centrales influencent significativement le prix de l’or. Ainsi, même si l’activité des banques centrales n’est pas intégrée explicitement à notre modèle de prévision, nos observations à ce sujet contribuent à éclairer notre appréciation du marché de l’or.

Illustration 5: Réserves des banques centrales

Sources: World Gold Council (2025). Part de l’or dans les réserves internationales totales des banques centrales d’après les Statistiques financières internationales (SFI) du FMI. Extrait du portail de données Goldhub du World Gold Council; Fonds monétaire international (2025). Données issues des Statistiques financières internationales (SFI) et de la composition en devises des réserves de change (COFER), accessibles via l’«Annexe 3: Statistiques des réserves» de Central Banking. Central Banking. Extrait de l’Annexe 3: Statistiques des réserves». (Banque centrale, 2025). Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

L’or comme instrument de couverture

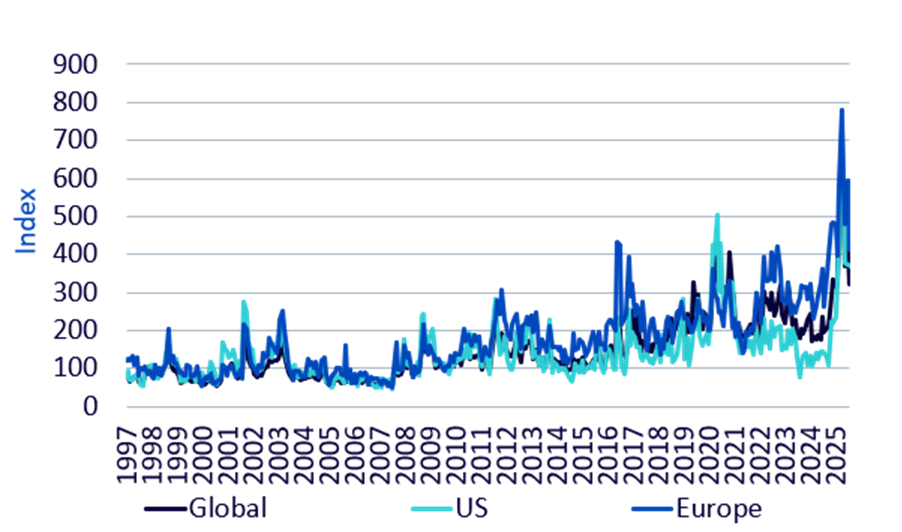

Les investisseurs souhaitent tirer parti du dynamisme des marchés actions tout en utilisant l’or pour se prémunir contre les scénarios les plus défavorables. Les indices d’incertitude des politiques économiques indiquent que, malgré un repli depuis le pic d’avril 2025, le niveau d’incertitude demeure élevé dans les principales régions (illustration 6).

Illustration 6: Incertitude liée aux politiques économiques

Source: Indices d’incertitude économique de Baker, Bloom et Davis (Université de Stanford). De janvier 1997 à septembre 2025. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

La dépréciation du dollar américain devrait se poursuivre

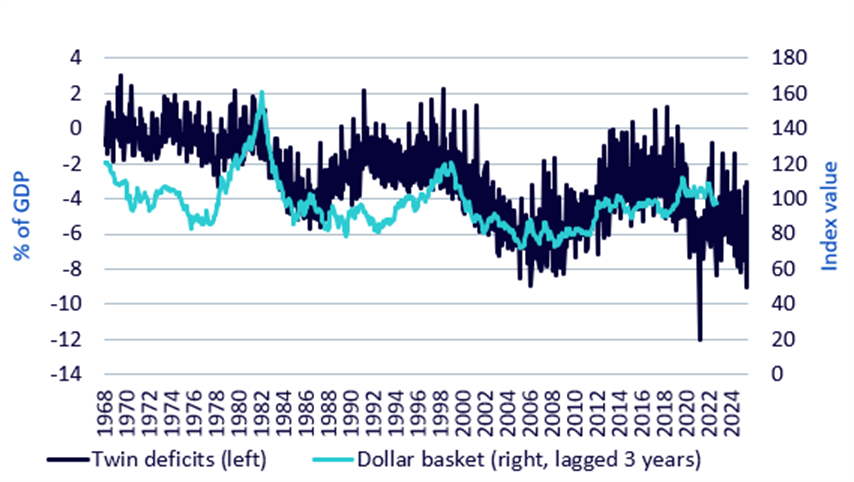

Le dollar américain subit une pression baissière persistante. Historiquement, les périodes d’élargissement du double déficit (déficit budgétaire et déficit courant) ont précédé des dépréciations du dollar (illustration 7).

- Un déficit courant plus important signifie que davantage de dollars circulent à l’étranger pour payer les importations, nécessitant des flux d’investissements étrangers pour compenser.

- Un déficit budgétaire croissant entraîne une hausse des émissions de bons du Trésor, ce qui soulève des questions sur leur viabilité.

- Dans l’ensemble, les doubles déficits persistants érodent la confiance des investisseurs envers la discipline budgétaire américaine.

Ces effets ne sont pas immédiats: les cycles précédents révèlent des décalages d’environ trois ans avant que la dépréciation du dollar ne se concrétise. À ce jour, la phase d’élargissement du déficit dure depuis plus de trois ans, et la dépréciation de 11% enregistrée depuis janvier 2025 pourrait n’être que le début d’une tendance pluriannuelle. Bien qu’il n’existe aucune politique officielle de dépréciation du dollar, les mesures prises par l’administration suggèrent une certaine tolérance à un dollar plus faible, renforçant ainsi les vents contraires structurels.

Illustration 7: Dollar américain et double déficit des États-Unis

Source: WisdomTree, Bloomberg, de janvier 1968 à septembre 2025. Double déficit = déficit courant + déficit budgétaire en % du PIB. Indice du dollar (DXY). Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

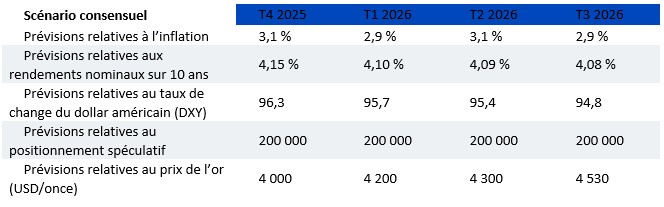

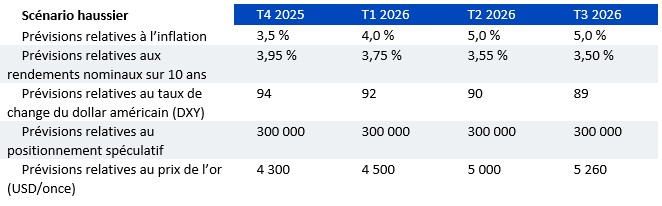

Prévisions relatives au prix de l’or

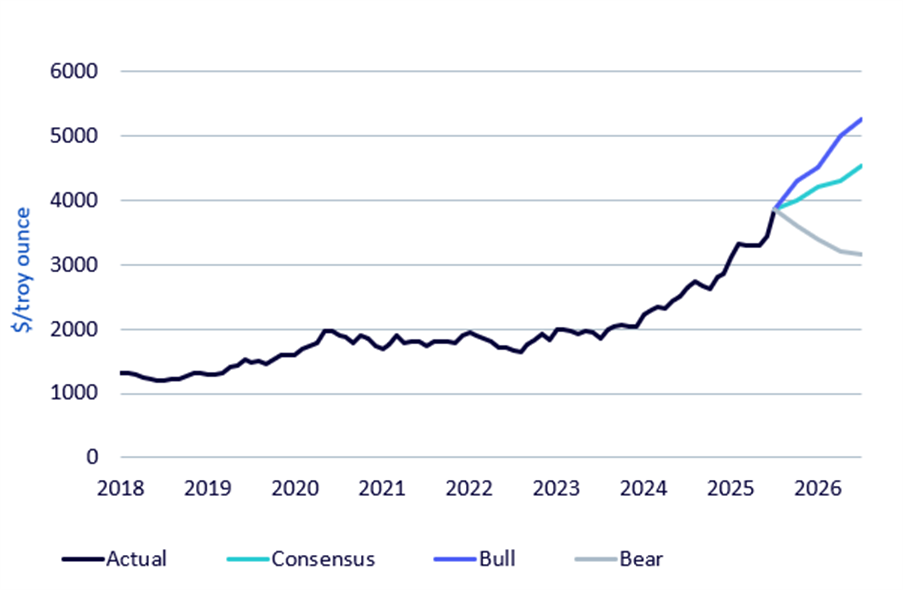

En utilisant le modèle de prix de l’or de WisdomTree, nous présentons trois scénarios pour l’année à venir (illustration 8):

Illustration 8: Prévisions relatives au prix de l’or

Source: Modèles de prévisions WisdomTree, données historiques Bloomberg. Données historiques jusqu’en septembre 2025. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Scénario consensuel

Ce scénario repose sur une vision macroéconomique consensuelle concernant l’inflation, les rendements obligataires et les taux de change du dollar. Dans ce scénario, l’or devrait franchir pour la première fois d’ici la fin de l’année le seuil psychologique des 4000 dollars l’once et poursuivre sa progression au-delà de 4500 dollars l’once d’ici septembre 2026. Les prévisions consensuelles indiquent que l’inflation restera durablement au-dessus de l’objectif de la Fed. Les niveaux élevés de droits de douane auront un impact mécanique partiel sur l’évolution des prix. La baisse des taux d’intérêt par la Fed pourrait accentuer la pression haussière sur les prix. Les anticipations concernant les rendements obligataires à 10 ans demeurent relativement stables, les baisses de taux directeurs prévues de 75 à 100 points de base au cours de l’année à venir étant compensées par des inquiétudes croissantes liées à l’endettement public. Le consensus prévoit une dépréciation modérée du dollar américain.

Source: WisdomTree. Enquête Bloomberg auprès d’économistes professionnels. Octobre 2025. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Scénario haussier

Si la Fed adopte un biais nettement plus accommodant, en réduisant les taux d’intérêt de manière plus prononcée, l’inflation pourrait augmenter plus rapidement. Il s’agirait alors d’un phénomène de «dominance budgétaire», c’est-à-dire une situation où la politique budgétaire, en particulier les déficits et la dette élevés, influence la politique monétaire, au détriment de l’objectif principal de la banque centrale consistant à contrôler l’inflation. En outre, en supposant que les autres banques centrales ne réorientent pas leur politique de manière similaire (ce qui est peu probable compte tenu de leur attention plus exclusive sur l’inflation), la dépréciation du dollar pourrait également s’accélérer. Le positionnement sur l’or devrait probablement augmenter, les marchés interprétant ce changement de comportement comme la capitulation de la Fed face aux demandes de l’administration Trump. Dans ce scénario, nous abaissons le rendement obligataire à 10 ans, parallèlement à la baisse des taux à court terme. Nous admettons qu’il s’agit d’une hypothèse plus controversée, dans la mesure où l’effet de la dominance budgétaire pourrait en réalité conduire à une hausse des rendements obligataires. Si les rendements obligataires atteignaient 5%, les prix de l’or demeureraient néanmoins supérieurs à 5000 dollars l’once à la fin de la période de prévision. La baisse des rendements obligataires présentée ci-dessous devrait porter le prix de l’or à 5260 dollars l’once en septembre 2026.

Source: WisdomTree. Octobre 2025. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Scénario baissier

Dans ce scénario, la Fed s’engage sérieusement à maîtriser l’inflation. Elle intervient rapidement et parvient à maintenir l’inflation à 2%. Une hausse des taux directeurs entraîne une augmentation des rendements à 10 ans. En supposant que les autres banques centrales ne suivent pas la Fed, la devise s’apprécie au-delà des niveaux de janvier 2025, revenant à ceux de 2022. Si la Fed parvient à atteindre cet objectif sans provoquer de récession ni de perturbation significative sur le marché du travail, le positionnement sur l’or pourrait s’effondrer. D’après notre modèle, le prix de l’or se situerait à 3140 dollars l’once dans ce scénario.

Source: WisdomTree. Octobre 2025. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.