Ce rallye a été soutenu par la dépréciation du dollar américain et, pendant un temps, par la baisse des rendements obligataires, marquant une rupture avec les vents contraires de ces dernières années. Pourtant, une forte vague de vente d’obligations au moment de la rédaction (11/04/2025) n’a pas fait plier l’or, qui a continué de progresser pour atteindre un record absolu.

L’or devrait poursuivre sa hausse, la politique commerciale erratique des États-Unis continuant d’inquiéter les investisseurs et de les orienter vers cette valeur refuge. Les droits de douane baptisés «Journée de la libération» par Trump imposeront des tarifs quasi inédits à la majorité des partenaires commerciaux des États-Unis. L’or a initialement reculé à l’annonce, le 2 avril 2025. Cela est typique pendant les épisodes de stress du marché financier: lorsque les actions et autres actifs à risque diminuent, l’or est souvent vendu dans un premier temps, les investisseurs recherchant des liquidités. Les appels de marge sur les contrats à terme sur actions et autres protocoles de gestion des risques conduisent souvent à une telle vente à court terme. Cependant, les prix de l’or rebondissent généralement rapidement après cette pression initiale. Nous assistons actuellement à un rebond important.

Nous entamons cette phase de prévision dans un contexte d’incertitude exceptionnellement élevée. Il convient de souligner que les prévisions consensuelles utilisées ici ont été établies avant la récente tempête sur les marchés. Les indicateurs fondés sur le marché pointent désormais vers une recrudescence simultanée des risques de récession et d’inflation — un scénario de stagflation susceptible de soutenir fortement les cours de l’or, comme le prévoit notre scénario haussier.

Dans ce cycle de prévisions, nous étudions également un scénario radicalement différent, fondé sur une hypothèse de dépréciation volontaire du dollar américain: l’«Accord de Mar-A-Logo». Même si l’estimation des paramètres reste délicate, ce scénario induirait vraisemblablement une forte instabilité sur le marché obligataire américain, accompagnée d’un effondrement du dollar. Les droits de douane mis en œuvre dans cet objectif seraient fortement inflationnistes. Un tel cocktail de mesures constituerait un puissant catalyseur haussier pour l’or. Dans un environnement où de nombreuses obligations seraient restructurées sous forme d’instruments à coupon zéro, l’or, bien qu’exempt de rendement, bénéficierait de son absence de risque de crédit face à des obligations devenues peu attractives. Dans un tel contexte, le statut de l’or en tant qu’actif sans risque de contrepartie deviendrait encore plus précieux, en particulier si la capacité du gouvernement américain à honorer ses engagements venait à être remise en question. Bien que ce scénario extrême ne constitue pas notre cas central, les récentes ruptures de cap politique montrent l’intérêt d’en explorer les implications potentielles.

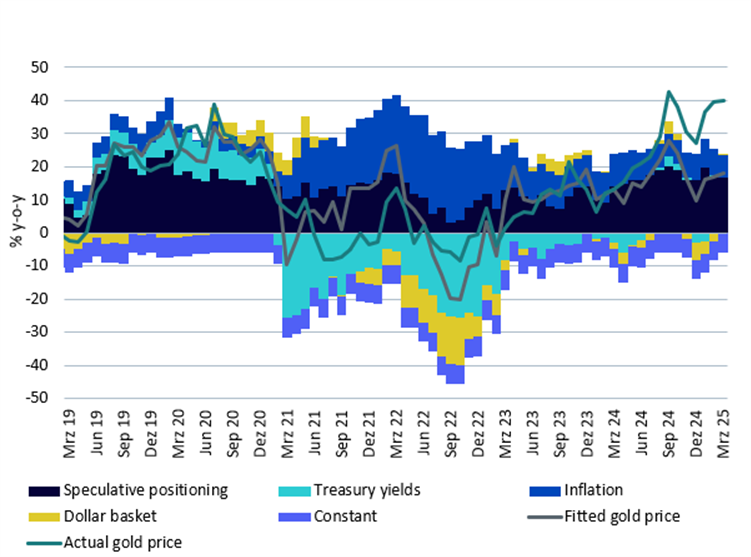

Attribution de la performance de l’or

La flambée de l’or ces derniers mois a été difficile à modéliser avec précision; rétrospectivement, le choc du mois d’avril s’inscrit clairement comme une réponse de marché à une erreur de politique économique d’ampleur.

Illustration 1: Répartition du cours de l’or

Source: Bloomberg, modèle de valorisation WisdomTree, données arrêtées à mars 2025. Le positionnement spéculatif correspond à la position nette des opérateurs non commerciaux sur les marchés à terme de l’or (positions longues minorées des positions courtes, telles que publiées par la Commodity Futures Trading Commission). Les rendements des bons du Trésor désignent le rendement nominal à l’échéance d’un bon du Trésor américain à 10 ans. L’inflation correspond à la croissance annuelle de l’indice des prix à la consommation aux États-Unis. Le panier en dollars (DXY) désigne une mesure de la valeur du dollar américain par rapport à un panier de devises (euro, franc suisse, yen japonais, dollar canadien, livre sterling et couronne suédoise). Le prix réel de l’or correspond à la croissance annuelle des prix de l’or au comptant.

Le prix de l’or ajusté est le prix que le modèle aurait prévu. La constante ne revêt pas de signification économique, mais est utilisée dans la modélisation économétrique pour prendre en compte d’autres facteurs. Elle peut être considérée comme la mesure dans laquelle les prix de l’or varieraient si toutes les autres variables étaient maintenues à zéro (bien que cela soit peu réaliste). Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

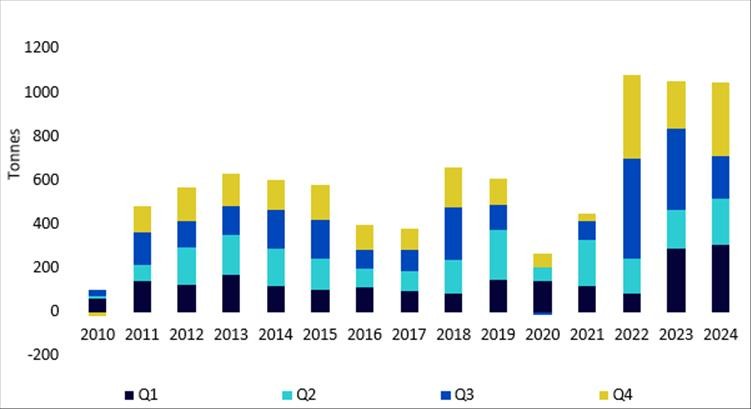

Banques centrales

Les banques centrales poursuivent leurs achats d’or à un rythme soutenu. Depuis 2022, les volumes achetés par les banques centrales sont chaque année plus de deux fois supérieurs à la moyenne observée sur la décennie précédente. Au vu de l’ampleur et de l’impact potentiel de ces achats, nombreux sont ceux qui s’interrogent sur l’absence de cette variable dans notre modèle. La réponse tient à la disponibilité des données. Nos modèles reposent sur une fréquence de données mensuelle. Or, il n’existe pas de données fiables sur les achats d’or des banques centrales à une fréquence mensuelle. Les chiffres transmis chaque mois par les banques centrales au FMI dans le cadre des Statistiques financières internationales ne reflètent qu’environ un quart de leurs achats réels.

Illustration 2: Demande d’or des banques centrales

Source: WisdomTree, World Gold Council, du T1 2010 au T4 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

En revanche, les données trimestrielles produites par Metals Focus pour le Conseil mondial de l’or offrent une meilleure visibilité. Toutefois, cette série est bien plus courte que celles utilisées dans notre modèle, et ne couvre donc pas suffisamment de cycles économiques. C’est pourquoi nous avons choisi de ne pas les intégrer dans notre modèle principal, mais elles sont utilisées à titre illustratif pour démontrer l’influence significative des banques centrales sur les cours de l’or.

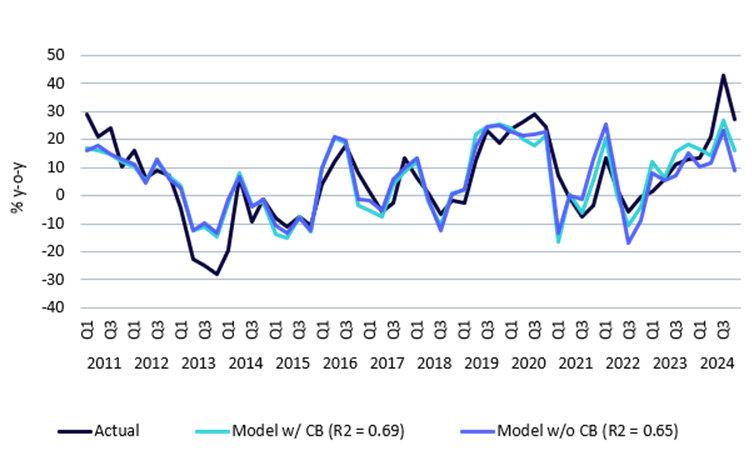

Illustration 3: Modèle Gold intégrant les données des banques centrales

Source: WisdomTree, T1 2011 – T4 2024. Modèle avec CB = modèle incluant les banques centrales, Modèle sans CB = modèle excluant les banques centrales. R2 = part de la variation du prix de l’or expliquée par le modèle (échelle de 0 à 1). Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

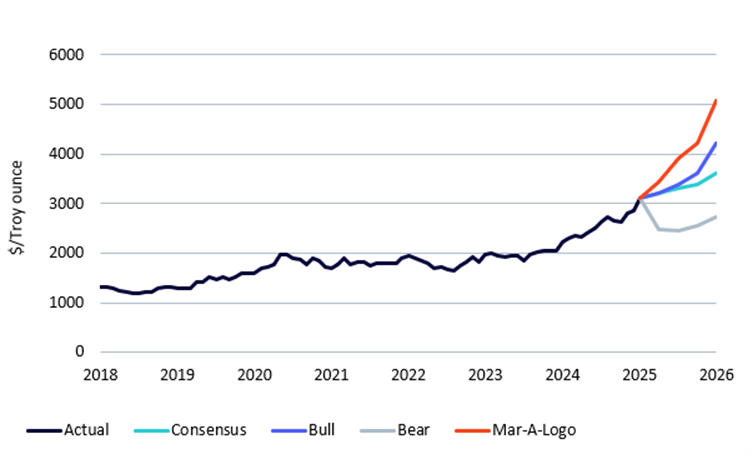

Prévisions relatives au prix de l’or

Nous rédigeons ces lignes dans un climat d’incertitude particulièrement élevé. Comme à l’accoutumée, nous présentons une prévision du cours de l’or fondée sur une vision consensuelle du dollar, de l’inflation et des rendements nominaux des bons du Trésor. Malheureusement, aucune mise à jour des prévisions consensuelles n’a été réalisée depuis la «Journée de la Libération», ce qui rend cette projection probablement prudente.

Illustration 4: Prévisions relatives au prix de l’or

Source: Prévisions du modèle WisdomTree, données historiques Bloomberg, données disponibles en avril 2025. Les prévisions ne constituent pas un indicateur de performance future; tout investissement comporte des risques et incertitudes.

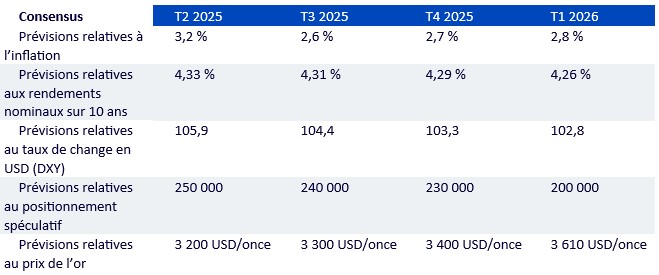

Consensus

Le consensus anticipait déjà une inflation durablement supérieure à l’objectif de la Réserve fédérale (Fed), avant même le choc tarifaire. À ce moment-là, les anticipations tablaient sur une stabilité des taux obligataires et une légère dépréciation du dollar. Dans une optique prudente, nous réduisons le positionnement spéculatif à'200 000. Dans ce scénario conservateur, le prix de l’or atteindrait 3610 USD/oz.

Source: WisdomTree. Enquête Bloomberg auprès d’économistes professionnels. Mars 2025 Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Scénario haussier

Compte tenu des événements survenus début avril, nous pourrions nous rapprocher d’un scénario haussier, avec un risque marqué de surchauffe inflationniste, de dépréciation du dollar et de compression des rendements obligataires — selon la fonction de réaction de la Fed. Nous estimons par ailleurs que la demande spéculative en faveur de l’or devrait rester soutenue dans un environnement de tensions croissantes sur l’inflation et la croissance. Dans ce scénario, le cours de l’or pourrait atteindre 4210 USD/oz. Il aura fallu 14 ans pour que l’or passe de 1000 USD/oz à 2000 USD/oz. Et un peu plus d’un an pour progresser de 2000 USD/oz à 3000 USD/oz. Il n’est donc pas irréaliste d’envisager un gain supplémentaire de 1 000 USD/oz pour franchir le seuil des 4000 USD/oz.

Source: WisdomTree. Avril 2025. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Scénario baissier

Dans un scénario baissier, où l’inflation reviendrait à la cible de 2,0%, les taux obligataires grimperaient à 6,0% et le dollar s’apprécierait, les cours de l’or pourraient retomber à 2700 USD/oz. Ce niveau resterait toutefois supérieur à celui observé en début d’année 2025.

Source: WisdomTree. Avril 2025. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Accord Mar-A-Logo

Nous avons récemment publié un article de blog analysant un objectif politique hypothétique visant à provoquer une dépréciation du dollar américain. Bien que nous ne pensions pas qu’un tel objectif soit formellement déclaré, de nombreuses décisions inattendues de l’administration américaine actuelle nous conduisent à considérer qu’en modéliser les effets pourrait s’avérer pertinent. À la suite de l’Accord du Plaza[4], le dollar américain s’est déprécié de 48% entre 1985 et 1987. Dans le cadre de l’«Accord de Mar-A-Logo», nous modélisons une dépréciation de 20%. L’inflation excéderait alors les niveaux envisagés dans notre scénario haussier. Pour ce scénario, nous écartons toute hypothèse explicite sur les rendements obligataires, estimant que ceux-ci pourraient évoluer dans un sens ou dans l’autre de manière très marquée. Si l’intention supposée de cette orientation politique serait de réduire le coût de financement de la dette américaine – et donc d’induire une baisse des rendements –, le besoin de refinancer massivement la dette pourrait susciter des doutes sur la crédibilité des États-Unis et provoquer, à l’inverse, une tension à la hausse sur les taux. Comme observé durant la deuxième semaine d’avril 2025, une envolée des rendements obligataires peut s’accompagner d’une forte hausse du prix de l’or. Compte tenu de ces dynamiques complexes, nous choisissons de ne formuler aucune hypothèse chiffrée sur les marchés obligataires, mais postulons que l’or bénéficiera des turbulences dans le segment de la dette, en tant que valeur refuge. Nous anticipons un renforcement marqué du sentiment favorable à l’égard de l’or. Étant donné le caractère exceptionnel de ce scénario, nos prévisions de 5080 USD/oz apparaissent prudentes

Source: WisdomTree. Avril 2025. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.