La hausse des prix de l’immobilier pose de plus en plus de problèmes aux propriétaires en devenir. Aujourd’hui, 48% ont recours à l’argent de leur caisse de pension pour acquérir le logement de leurs rêves, afin de répondre aux exigences des établissements hypothécaires en matière de capitaux propres et de capacité financière. Avec le retrait anticipé de la caisse de pension d’environ 115’000 francs en moyenne, il en résulte une lacune de rente de 500 francs par mois. Celle-ci devrait être comblée avant la retraite et des efforts d’épargne supplémentaires devraient être consentis pour éviter que le retrait n’engendre un effet boomerang.

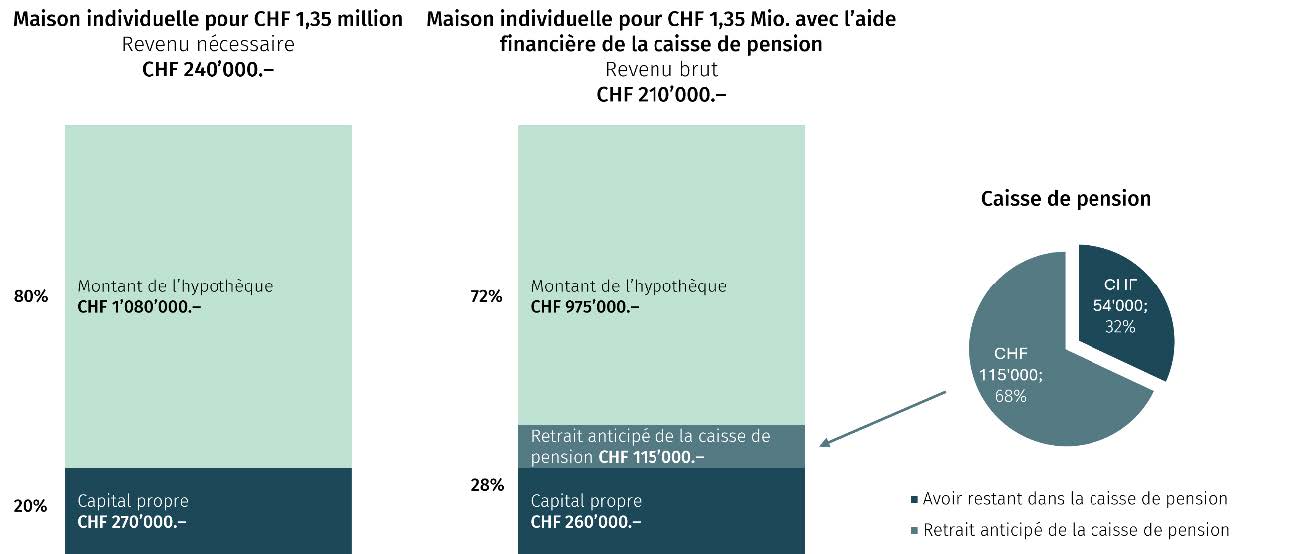

Les prix de l’immobilier ne cessent d’augmenter, tandis que le pouvoir d’achat stagne. Rien qu’au cours des cinq dernières années, les prix de l’immobilier ont augmenté d’environ 20% tandis que le pouvoir d’achat était légèrement négatif sur la même période. Il est donc difficile pour les nouveaux acheteurs et acheteuses d’acquérir une habitation à usage propre. En plus de 20% de capitaux propres, il faut également garantir la viabilité de l’hypothèque, ce qui devient un problème de plus en plus fréquent. En Suisse, une maison individuelle moyenne coûte environ 1’350’000 francs et nécessite au moins 270’000 francs de capitaux propres et 240’000 francs de revenus du ménage, ce qui est bien supérieur au revenu médian suisse de quelque 160’000 francs pour un ménage avec enfants. Par conséquent, les nouveaux acheteurs et acheteuses utilisent de plus en plus leurs fonds de prévoyance pour augmenter leur capital propre et réduire le revenu annuel requis pour l’hypothèque. Cela est rendu possible par l’encouragement à la propriété du logement (EPL), qui permet d’utiliser les fonds de prévoyance du deuxième pilier (caisse de pension) pour l’achat d’un logement en usage propre.

La prévoyance vieillesse sert de plus en plus à l’achat d’une habitation à usage propre, ce qui peut avoir un effet boomerang sur la prévoyance

Une analyse de près de 7500 transactions d’achat au cours des cinq dernières années montre que 48% des nouveaux acheteurs et acheteuses utilisent leur avoir de caisse de pension pour acheter leur logement. Environ 30% des acheteuses et acheteurs – c’est-à-dire la majorité – doivent utiliser au moins une partie de leurs avoirs de caisse de pension. Ces personnes prélèvent en moyenne environ 115’000 francs de la caisse de pension pour financer le bien immobilier de leurs rêves. Ils disposent ainsi en moyenne d’environ 360’000 francs de capitaux propres et d’un revenu du ménage d’environ 210’000 francs. Avec le retrait anticipé de la caisse de pension, près de 70% du 2e pilier est investi dans une habitation à usage propre, ce qui laisse une lacune de rente de 500 francs par mois (pour un taux de conversion moyen actuel de 5,3%). Étant donné que les nouveaux acheteurs et acheteuses ont en moyenne 44 ans lors de l’acquisition d’un logement en propriété, il leur reste environ 20 ans pour combler les lacunes de leur caisse de pension. Avec une cotisation d’épargne annuelle d’environ 5000 francs, ils peuvent non seulement combler la lacune, mais aussi économiser environ 1500 francs d’impôt par an (avec un taux d’impôt marginal de 30%). «S’ils ne le font pas, ils risquent de devoir vendre leur habitation à usage propre à l’âge de la retraite pour cause d’incapacité financière», avertit Lukas Vogt, CEO de MoneyPark.

Le nantissement, une alternative au retrait souvent utilisée

Outre les 30% de propriétaires en devenir qui retirent l’argent de leur caisse de pension pour l’achat d’un logement en propriété, 18% misent sur un nantissement des fonds de prévoyance. Les fonds restent alors dans la caisse de pension et servent de gage au prêteur hypothécaire. «Cela est notamment possible lorsque ce n’est pas le revenu qui constitue la composante limitative, mais le capital propre», explique Lukas Vogt. Dans ce cas, il n’y a pas de lacune de rente, les fonds continuent d’être rémunérés et couverts. Si la valeur de l’immobilier continue d’augmenter après l’achat, il se peut même que la part des fonds propres jusqu’à la retraite soit si importante que le nantissement ne soit plus nécessaire.

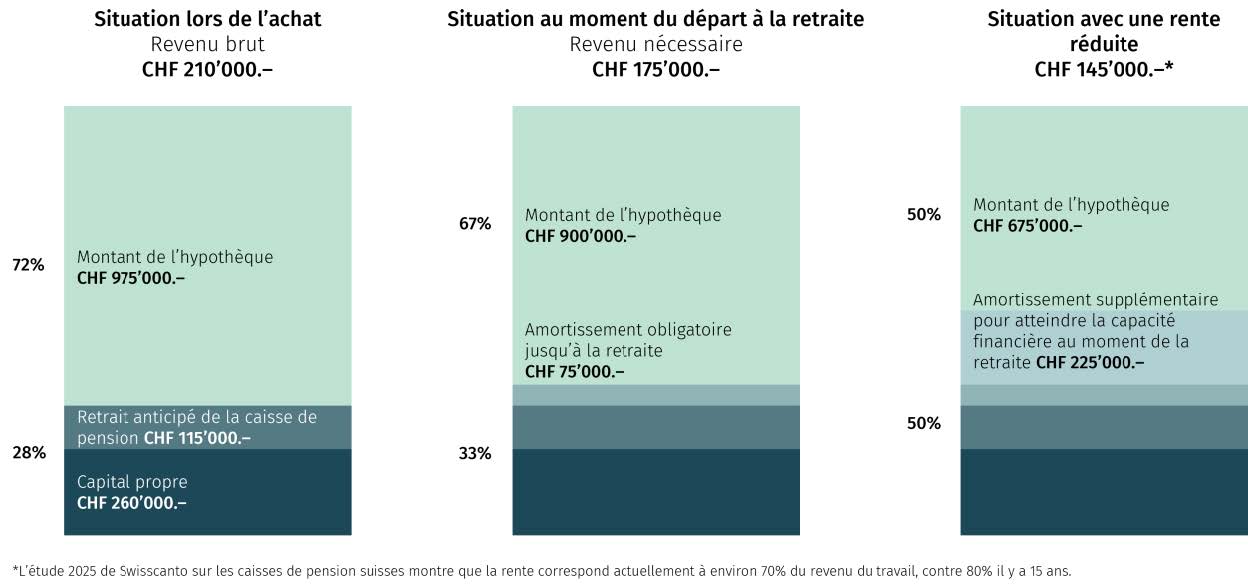

Seul l’amortissement obligatoire pourrait rendre l’hypothèque difficile à maintenir pour la grande majorité.

Sans l’encouragement à la propriété du logement (EPL), le rêve d’une habitation à usage propre serait donc encore moins réalisable pour les jeunes. Dans le même temps, il existe un risque de surendettement par manque de prévoyance. En effet, au plus tard à la retraite, l’hypothèque doit être supportable avec une rente réduite. Et c’est là le défi qui attend les nouveaux acheteurs et acheteuses d’aujourd’hui. «Il y a encore environ 15 ans, la règle était que l’amortissement obligatoire de l’hypothèque sur les deux tiers de la valeur immobilière garantissait la viabilité avec une rente réduite. Quiconque achète aujourd’hui un bien immobilier à 40 ans et effectue les amortissements obligatoires devrait avoir une capacité financière d’environ 50% à 65 ans en raison de la baisse des rentes et de la hausse des prix de l’immobilier. Cette personne serait donc contrainte de réduire l’hypothèque à environ la moitié du prix d’achat initial», estime Lukas Vogt, CEO de MoneyPark. Dans le présent exemple, il s’agirait de 225’000 francs supplémentaires qui devraient être déduits sous forme d’amortissements facultatifs.

Une planification financière et de prévoyance optimisée garantit la capacité financière à long terme

Par conséquent, en plus de l’amortissement obligatoire (indirectement via le pilier 3a) et du remboursement des fonds de prévoyance retirés, nous conseillons aux nouveaux acheteurs et acheteuses de verser le montant maximal annuel dans le 3e pilier pendant toute la durée de propriété et d’investir les économies d’impôt (grâce à des rachats de caisses de pension et de pilier 3a) dans la fortune libre. «En règle générale, on peut dire que 2 à 2,5% du prix d’achat doivent être investis chaque année dans les différents instruments de prévoyance et dans l’épargne libre afin de vivre en toute sérénité financière pendant toute la durée de propriété du bien immobilier», explique Lukas Vogt. Le montant à verser dans tel ou tel instrument fait partie d’une planification financière et de prévoyance individuelle, anticipée et approfondie, qui est recommandée à tous les propriétaires immobiliers. Dans l’exemple ci-dessus, les économies jusqu’à la retraite s’élèvent à environ 1’100’000 francs. Le placement des fonds de prévoyance et d’épargne dans des actions et des obligations représente environ un tiers de cette somme. «Il est important de savoir que les nouveaux acheteurs et acheteuses qui renoncent à investir leurs fonds d’épargne et de prévoyance dans des actions et des obligations doivent épargner environ une fois et demie plus pour avoir la même situation financière à la retraite», explique Lukas Vogt.