Le crédit privé est passé d’une niche spécialisée à un pilier central de l’univers de l’investissement. En l'espace d'une décennie à peine, il a atteint une taille de 1700 milliards de dollars, affichant une croissance annuelle de 13% depuis la crise financière mondiale. Jadis perçu comme une alternative opportuniste aux obligations publiques ou aux prêts syndiqués, il couvre aujourd’hui un vaste écosystème allant des placements privés de qualité d’investissement aux prêts aux entreprises du mid-market, en passant par le financement d’infrastructures, les titres adossés à des actifs et la dette de croissance.

Cette ascension soulève des interrogations: le crédit privé est-il en surchauffe? Nuveen propose une autre lecture: il ne s’agit pas d’une bulle, mais l’évolution naturelle d’une classe d’actifs en pleine maturité. Le véritable enjeu pour les investisseurs n’est plus de savoir si le marché est trop vaste, mais de savoir comment distinguer la qualité et générer des rendements durables dans un environnement de plus en plus complexe.

Segmentation du marché

L’idée reçue selon laquelle le crédit privé constituerait un marché uniforme est fréquente. En réalité, il est profondément segmenté. Aux États-Unis, le mid-market reste un moteur essentiel, le financement sponsorisé offrant stabilité et structures de gouvernance solides. En Europe, la fragmentation du marché a favorisé l’émergence d’un nombre restreint d’acteurs paneuropéens de grande envergure, capables de combiner expertise locale et réseaux de sponsors.

Dans le haut du mid-market américain, la concurrence accrue a donné lieu à des structures plus souples, proches des prêts syndiqués traditionnels. À l’autre extrémité, le lower mid-market offre des rendements plus élevés mais avec des coussins de sécurité réduits et des risques de gouvernance accrus. Entre ces deux pôles, le mid-market sponsorisé s’est paradoxalement moins encombré. Alors que les grands gestionnaires montent en gamme et que les plus petits descendent, ceux qui disposent de relations établies avec les sponsors et de bilans solides peuvent accéder à des opportunités exclusives sans céder sur les conditions.

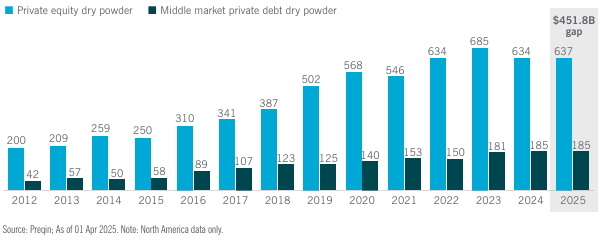

L’excédent de capitaux propres soutient la dynamique

Le déséquilibre entre capitaux propres et dette disponible est frappant (voir figure 1). En Amérique du Nord, les fonds de capital-investissement détiennent plus de 450 milliards de dollars de «dry powder», dépassant la dette privée. En Europe, les capitaux en attente d’investissement sont près de cinq fois supérieurs à la dette disponible. Cet écart alimente un flux d’opérations durable: les sponsors continueront de chercher des partenaires de crédit pour financer acquisitions, croissance et refinancements. Pour les prêteurs dotés de canaux de sourcing solides, ce réservoir contredit les craintes de saturation.

Figure 1: Déficit de financement de 452 Md$ - opportunités pour les prêteurs

La valeur du crédit privé dépend moins du segment choisi que de la manière dont les gestionnaires y interviennent. Trois facteurs font la différence:

- Le sourcing: un accès privilégié à des transactions exclusives grâce à des relations profondes avec les sponsors et les emprunteurs, permettant ainsi de limiter la dépendance aux processus trop concurrentiels;

- La structure: les acteurs capables d’ancrer une transaction peuvent façonner des clauses et des protections, adaptées aux besoins de l’emprunteur tout en préservant l’alignement.

- La gestion active: le suivi après le closing est le «moteur caché» du crédit privé. Une surveillance continue, des interventions précoces et un dialogue soutenu permettent de protéger la valeur, notamment en période de volatilité.

Ces pratiques génèrent des effets cumulatifs. Les emprunteurs fidèles reviennent souvent pour financer des acquisitions complémentaires ou des refinancements, créant ainsi un cercle vertueux d’opportunités récurrentes qui réduisent les coûts de sourcing et renforcent la qualité globale des portefeuilles.

Un rôle stabilisateur dans un monde volatil

Si les marchés publics restent soumis aux fluctuations, le crédit privé offre flux contractuels, protections structurelles et diversification sectorielle. Pour les caisses de pension et assureurs, les placements privés de qualité investissement procurent des revenus durables en ligne avec leurs engagements. Pour ceux en quête de croissance, le financement du mid-market soutient des entreprises clés de l’économie réelle. Le crédit privé agit ainsi comme une «allocation anti-bruit», apportant stabilité dans un monde imprévisible.

En résumé, il n’est pas en surchauffe: il évolue vers un écosystème plus complexe et résilient. L’enjeu pour les investisseurs est de distinguer le signal du bruit et de choisir des gestionnaires excellant en sourcing, structuration et gestion active. Avec des capitaux propres encore largement supérieurs à la dette disponible, les opportunités ne s’éteignent pas, elles se déplacent. Pour ceux qui savent naviguer avec discernement, la prochaine phase du crédit privé pourrait être la plus porteuse.