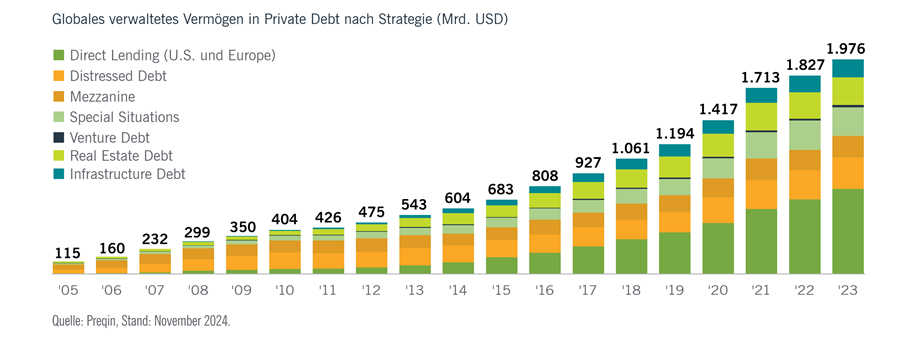

Le marché des crédits alternatifs, dont fait partie le crédit direct, est né de la nécessité d'offrir de nouvelles possibilités de financement aux emprunteurs et de nouvelles sources de rendement aux investisseurs. La très bonne évolution des marchés du crédit alternatif depuis la crise financière mondiale est principalement due au succès de la classe d'actifs que sont les prêts directs (figure 1). Ce marché continue d'offrir des opportunités dans le domaine des prêts de premier rang et subordonnés (prêts seniors et prêts juniors). Le cycle de baisse des taux d'intérêt en Europe et aux Etats-Unis devrait ouvrir de nombreuses opportunités.

Les prêts directs sont des véhicules de financement par capital-investissement très appréciés aux Etats-Unis

Aux Etats-Unis, les prêts directs restent un instrument important, en particulier pour les sociétés de capital-investissement. Ils offrent aux emprunteurs un financement fiable et aux investisseurs des revenus réguliers. Malgré l'incertitude qui règne sur les marchés, en particulier dans le secteur des PME, les prêts directs sont relativement solides.

Les prêts seniors s'appuient sur des fondamentaux solides, des primes de risque stables et des rendements compétitifs. L'activité des entreprises existantes du portefeuille conduit souvent à une prolongation de la durée des prêts, en particulier pour les entreprises ayant des relations établies avec des sociétés de capital-investissement.

Dans le segment junior, un flux de transactions stable offre des opportunités intéressantes. Les rendements à taux fixe offrent une sécurité relative dans un environnement de taux d'intérêt et d'inflation volatils. Les différences dans le profil de risque des prêts peuvent être identifiées en sélectionnant des émetteurs de haute qualité bénéficiant d'un soutien institutionnel solide.

Les secteurs non cycliques restent une priorité. Les entreprises américaines axées sur le marché intérieur peuvent atténuer les effets potentiels des changements commerciaux, en particulier dans un contexte d'incertitude politique. L'intention de l'administration Trump de rapatrier les chaînes d'approvisionnement aux Etats-Unis et l'incertitude persistante concernant les droits de douane signifient que les entreprises américaines axées sur le marché intérieur contribueront à atténuer l'impact de nouveaux changements dans les positions commerciales.

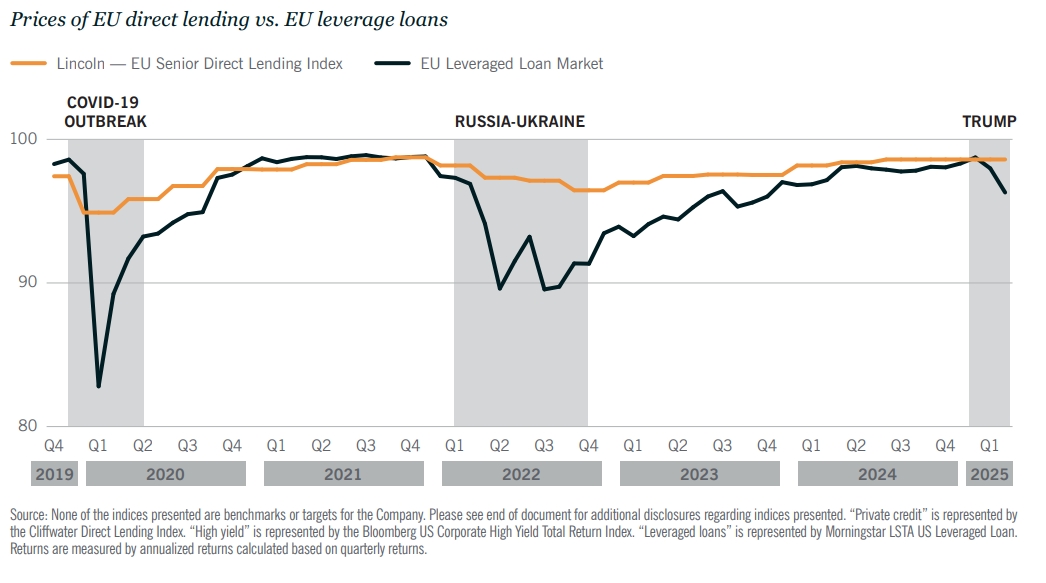

Les prêts directs européens séduisent par leur résilience Les prêts directs européens continuent d'offrir une valeur convaincante et des rendements élevés, avec une volatilité nettement inférieure à celle des marchés obligataires publics. Malgré la résurgence de la volatilité des marchés en 2025, les mécanismes de protection structurels, les instruments à taux variable et une base de capital à long terme garantissent résilience et stabilité (figure 2).

Cette classe d'actifs génère des flux de trésorerie stables et contractuellement garantis grâce à des prêts à taux variable garantis de premier rang, offrant ainsi une couverture naturelle contre l'inflation. Cela fait des prêts directs un puissant facteur de diversification et une source de rendements ajustés au risque dans les portefeuilles multi-actifs.

Une tendance marquante est la concentration croissante du marché du crédit privé en Europe : un petit groupe de grands gestionnaires mobilise une part disproportionnée du capital. Cela renforce les plateformes leaders, permet d'accéder à des emprunteurs de meilleure qualité et à des conditions plus avantageuses, et facilite la diversification du portefeuille au fil des cycles économiques.