Au cours des dernières années, le marché européen du Direct Lending est devenu un segment important du paysage financier alternatif, séduisant par ses produits élevés et sa forte résilience. Avec un volume de marché estimé entre 500 et 700 milliards d’euros, le Direct Lending constitue une source de financement importante pour les petites et moyennes entreprises (PME), qui étaient traditionnellement servies par les banques. Cette évolution est favorisée par la désintermédiation des banques et par l’intérêt constant des investisseurs institutionnels pour les placements. Dans la lignée, on observe également une allocation croissante des compagnies d’assurance, caisses de pension et autres investisseurs institutionnels suisses dans cette classe d’actifs.

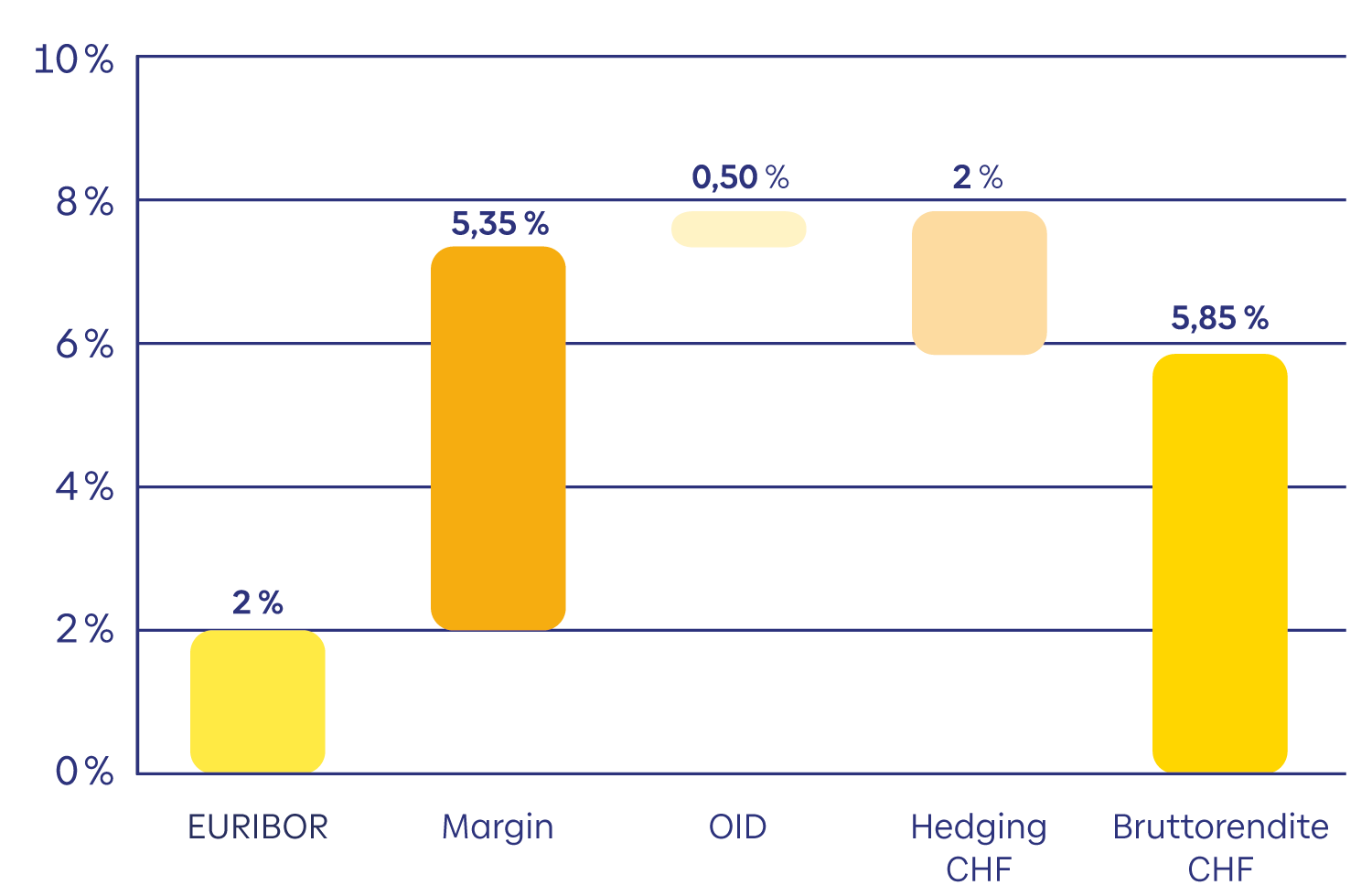

Du point de vue d’un investisseur institutionnel, le rendement brut du Direct Lending se compose d’un taux d’intérêt de base variable majoré d’un spread et d’une commission de structuration. Avec l’hypothèse largement répandue selon laquelle la différence entre les taux directeurs des différentes régions correspond approximativement aux coûts de couverture, cela signifie qu’un investisseur dont la monnaie de référence est le franc suisse obtient un rendement brut de 5,85%1 en francs suisses (base de taux de 0% + spread de 5,35% + OID annualisé de 0,5%; voir graphique ci-dessous). Par rapport à une obligation à dix ans de la Confédération, cela représente un rendement courant supérieur d’environ 5%.

Des rendements attractifs dans le contexte actuel de taux bas

Cela est particulièrement intéressant dans le contexte actuel de taux bas, étant donné que la plupart des caisses de pension ne parviennent pas à atteindre leur rendement cible avec les obligations de la Confédération. Même par rapport aux obligations européennes à haut rendement, le Direct Lending offre actuellement un spread supplémentaire de plus de 2%, associé à une meilleure documentation de crédit (covenants). Le niveau élevé de dépôt de fonds propres, compris entre 55 et 65%, ainsi que le faible taux d’endettement des nouvelles transactions, sont également convaincants.

Marges de crédit moyennes réalisées en 2025

Source: Hayfin & Permira pour le portefeuille Baloise; données au 30.06.2025.

Situation économique actuelle et regard outre-Atlantique

Les développements économiques des premiers mois de l’année 2025, notamment les nouveaux droits de douane et les changements géopolitiques, ont rendu les conditions-cadres plus difficiles pour les investisseurs. Dans ce contexte économique, nous considérons que les entreprises moyennes à vocation locale et régionale sont mieux positionnées que celles qui opèrent dans l’environnement international tendu. De plus, le contexte politique en Europe nous semble actuellement moins incertain qu’aux Etats-Unis.

C’est pourquoi nous privilégions le European Direct Lending au US Direct Lending. Outre le contexte macroéconomique et politique actuel, le marché européen offre également des avantages structurels dont les investisseurs peuvent tirer parti:

- Les prêts octroyés par les banques continuent de reculer en Europe, tandis qu’aux Etats-Unis, le remplacement des banques pour l’octroi de crédits aux PME est déjà presque achevé.

- Les différentes juridictions en Europe conduisent à un paysage plus fragmenté qu’aux Etats-Unis, ce qui réduit la concurrence (pression sur les spreads) dans certains segments.

- Les différences réglementaires entre les différents pays européens créent des niches de marché.

- Une hausse des taux d’intérêt aux Etats-Unis entraîne une pression sur les spreads, étant donné que la charge d’intérêt absolue est plus élevée pour les entreprises américaines.

Le choix du bon partenaire et de la bonne forme de mise en œuvre constitue la clé de la réussite

Selon une étude réalisée par Complementa en 2024, l’allocation en dette privée des caisses de pension suisses a augmenté au cours des dix dernières années, passant à 1,6% des volumes d’investissement gérés2.

Le choix des partenaires d’investissement optimaux et du véhicule d’investissement le plus efficace est déterminant pour les investisseurs. Au sein de la Fondation de la Baloise pour le placement des capitaux d’institutions de prévoyance, Baloise propose avec son nouveau groupe de placement Corporate Direct Lending une solution clés en main pour les caisses de pension suisses. Baloise travaille non seulement avec plusieurs gestionnaires d’investissement de premier ordre, mais elle offre également aux investisseurs suisses une structure de coûts attractive par rapport aux fonds de fonds classiques puisque les investissements sont réalisés parallèlement au bilan d’assurance de la Baloise Assurance (effet d’échelle lors de la négociation des frais avec les gestionnaires d’investissement sous-jacents).

«En raison du risque moindre, le Corporate Direct Lending constitue une alternative intéressante aux obligations à haut rendement. Grâce à un partenariat avec Baloise, les investisseurs bénéficient d’un accès efficace à des gestionnaires de premier ordre.»

De plus, le groupe de placement se présente dans un format Evergreen favorable aux investisseurs, ce qui évite les cycles de renouvellement classiques des programmes fermés. À cela s’ajoutent une efficacité du capital élevée et un processus de souscription administratif simplifié par rapport aux structures étrangères. D’autres avantages de ce groupe de placement sont qu’il est réglementé par la CHS et qu’aucune commission de courtage n’est prélevée en règle générale lors des souscriptions.

Découvrez ici plus d’informations sur le nouveau groupe de placement Corporate Direct Lending.

1Les performances passées, les simulations ou les prévisions ne constituent pas un indicateur fiable de la performance future.

2Etude Complementa sur les caisses de pension 2025.

Avis juridique important

Le présent document publicitaire a pour but exclusif d’informer et ne constitue ni une recommandation, ni une offre, ni une incitation à l’achat ou à la vente des droits de groupes de placement. Il ne doit pas non plus être considéré comme une demande d’offre de conclusion d’un contrat relatif à un service de titres ou un service complémentaire.

Les chiffres de performance sont des valeurs qui se réfèrent au passé et ne constituent pas d’indicateur fiable de l’évolution de la valeur future. La performance ne tient pas compte des éventuels commissions et coûts prélevés lors de la souscription et de la reprise de droits. Les commissions et les coûts ont un effet négatif sur la performance. Tout placement implique des risques, notamment des fluctuations de la valeur et du rendement. Malgré tout le soin apporté dans l’élaboration de ce document, des données peuvent être représentées de façon incomplète ou incorrecte. Aucune responsabilité n’est endossée quant à l’exactitude, l’intégralité ou l’actualité des informations contenues dans le présent document ainsi quant aux éventuelles recommandations et opinions ayant trait à l’évolution du marché. Peuvent s’affilier à la fondation les institutions de prévoyance et d’autres institutions exonérées d’impôt et sises en Suisse qui servent à la prévoyance professionnelle, ainsi que les personnes qui administrent les placements collectifs des institutions susmentionnées et qui sont soumises à la surveillance de l’Autorité fédérale de surveillance des marchés financiers (FINMA) et ne placent dans la fondation que des fonds destinés à ces institutions. Il est interdit de proposer et de vendre hors de Suisse des droits à des groupes de placement de la Fondation de la Baloise pour le placement des capitaux d’institutions de prévoyance. Les statuts et le règlement, les directives de placement, le règlement des frais ainsi que les comptes rendus annuels et semestriels et le prospectus sont disponibles sur le site Internet à l’adresse www.baloise.ch/baloise-anlagestiftung ou peuvent être demandés gratuitement auprès de la Fondation de la Baloise pour le placement des capitaux d’institutions de prévoyance, Aeschengraben 21, CH-4002 Basel.