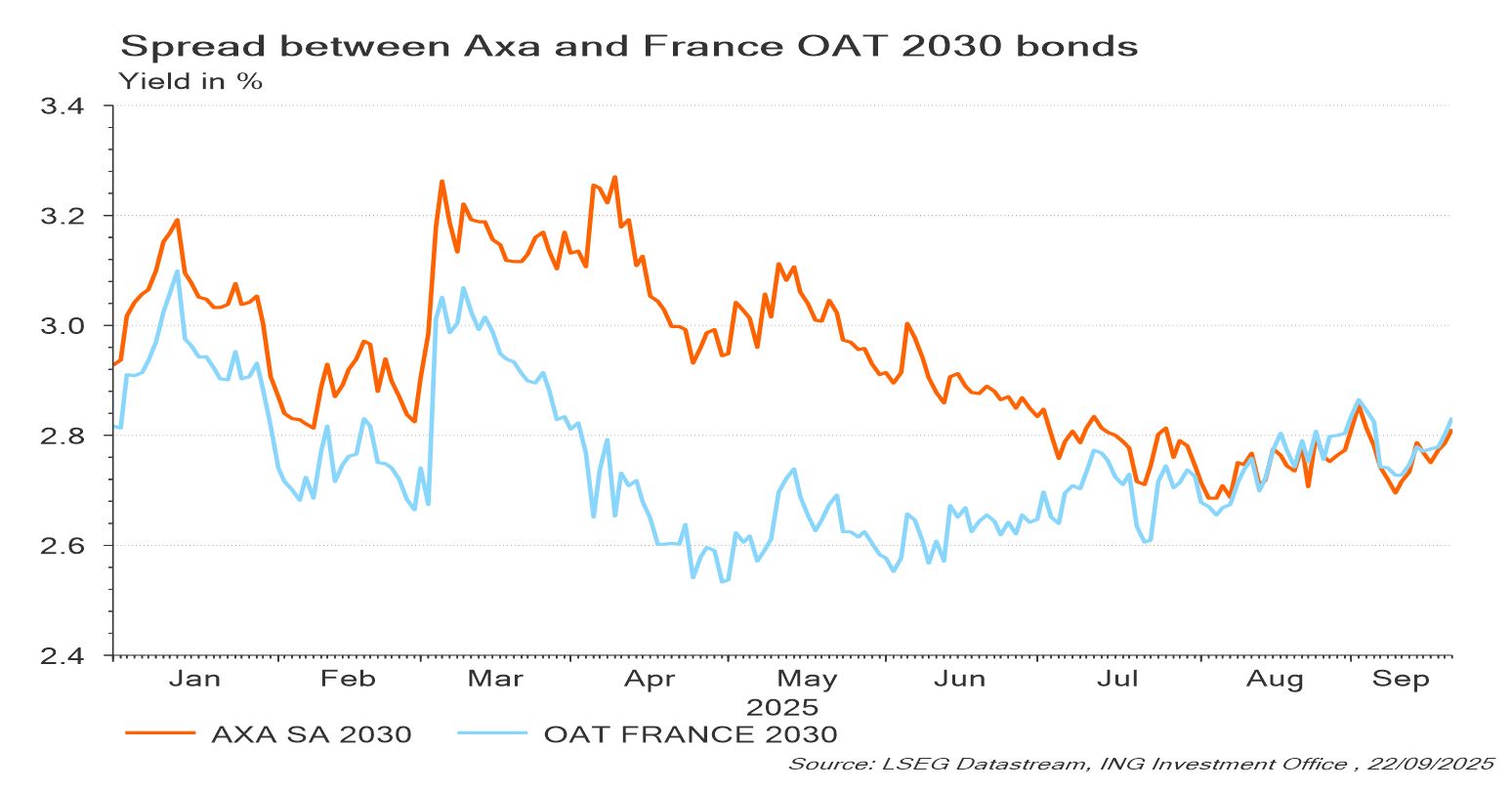

C’est une anomalie qui mérite qu’on s’y attarde: certaines obligations d’entreprise affichent désormais des spreads négatifs par rapport aux titres souverains (cf.graphique). Autrement dit, des entreprises empruntent à des taux inférieurs à ceux de leur État de référence. Ce phénomène, rare et révélateur, s’inscrit dans une reconfiguration profonde des marchés obligataires mondiaux.

Depuis plusieurs mois, les taux longs souverains sont orientés à la hausse. Aux États-Unis, les Treasuries à 30 ans frôlent les 5%, soit 350 points de base au-dessus des niveaux planchers de 2020. Ce rendement dépasse même celui des bénéfices du S&P 500, interrogeant sur la hiérarchie traditionnelle entre actifs risqués et sans risque. Le Japon, le Royaume-Uni et la France suivent la même trajectoire: les JGB à 30 ans atteignent 3,3%, leur plus haut depuis 1998, tandis que les Gilts britanniques et les OAT françaises culminent respectivement à 5,5% et 4,4%, des niveaux qu’on n’avait plus vus depuis plus de deux décennies.

À l’échelle mondiale, l’indice Bloomberg des obligations souveraines à échéance longue affiche un rendement de 4%, son plus haut depuis juillet 2009. Cette remontée des taux traduit une exigence croissante de la part des investisseurs: être mieux rémunérés pour des risques budgétaires et monétaires jugés de plus en plus préoccupants.

Car derrière cette dynamique se cache une double inquiétude. D’un côté, les déficits publics se creusent, mettant en doute la soutenabilité de la dette dans de nombreux pays. De l’autre, les banques centrales réduisent la taille de leur bilan, limitant leurs achats d’obligations souveraines et accentuant la pression sur les taux longs. Ce retrait progressif des banques centrales intervient alors même qu’elles doivent composer avec une inflation persistante et une croissance économique en perte de vitesse.

Dans ce contexte, les obligations d’entreprise apparaissent comme une alternative robuste. Elles bénéficient de plusieurs atouts qui renforcent leur attractivité:

- Des flux de trésorerie prévisibles, mis à jour régulièrement lors des publications de résultats, et une moindre exposition aux aléas politiques.

- Un rendement moyen de 4,3%, bien supérieur à leur moyenne décennale de 3,1%, offrant une rémunération ajustée au risque compétitive.

- Une prime de risque contenue, avec un spread moyen de 1,1% par rapport aux obligations souveraines. Dans certains cas, ce spread devient même négatif, signe d’une confiance exceptionnelle des investisseurs dans la qualité crédit de certaines entreprises.

- Une faible sensibilité aux taux, avec une duration moyenne autour de 4 ans, proche des plus bas observés sur la dernière décennie. Cela limite leur volatilité et leur exposition aux mouvements de taux.

Ces caractéristiques font des obligations d’entreprise un outil stratégique dans la construction des portefeuilles. Elles offrent une combinaison rare: rendement, stabilité et diversification. Dans un environnement où la dette publique devient source d’instabilité, et où les banques centrales naviguent à vue, la qualité crédit des émetteurs privés devient un repère essentiel.

Ce n’est plus simplement une opportunité tactique. C’est une évolution structurelle du marché obligataire, où la dette privée s’impose comme un pilier. Les spreads négatifs ne sont pas une simple curiosité: ils traduisent un basculement dans la perception du risque, et rappellent que, dans un monde incertain, la rigueur financière des entreprises peut valoir plus que la signature d’un État.