En cette fin d’été, le sommet des banquiers des banquiers centraux qui se tient cette semaine à Jackson Hole n’est sans doute pas un sujet de préoccupation pour la plupart des épargnants européens. Pourtant, les politiques monétaires qui y sont discutées ont un impact important sur leur patrimoine et doivent les amener à se poser une question existentielle quant au rendement de celui-ci, à savoir: être ou ne pas être au dessus de 2%!

Le terme «existentiel» n’est pas exagéré: 2%, c’est le niveau actuel de l’inflation en zone euro, et l’objectif affiché de la Banque Centrale Européenne (BCE) pour les années à venir. Si le rendement de notre patrimoine est inférieur à ce seuil, notre pouvoir d’achat s’érode lentement mais sûrement.

Heureusement, contrairement à Hamlet, la réponse à cette question est ici moins tragique qu’économique: il faut viser un rendement au-dessus de 2%.

Il y a un an, cela semblait simple. Le taux directeur de la BCE culminait à 4%, tout comme le rendement des comptes à terme proposés par la plupart des banques. Mais aujourd’hui, ce taux est revenu à 2% et pourrait encore baisser dans les mois à venir. Dans ce contexte, la rémunération des dépôts bancaires est déjà repassée sous la barre des 2%, ne protégeant plus les épargnants contre l’inflation.

Face à cette réalité, deux options s’offrent aux détenteurs de liquidités: consommer maintenant ou investir sur les marchés financiers. Et pourtant, malgré des perspectives de rendement à long terme plus élevées sur les marchés financiers, la frilosité demeure. Les actions et obligations ne représentent que 7,4% du patrimoine financier des ménages européens contre 41%1 pour les dépôts bancaires. Ces chiffres illustrent un manque de confiance, voire de familiarité avec les marchés financiers.

Il faut dire que le contexte actuel n’est pas rassurant: guerre en Ukraine, tensions commerciales, volatilité des marchés, valorisations élevées… autant de facteurs anxiogènes relayés par les médias. Mais historiquement, les marchés ont toujours fini par surmonter ces périodes d’incertitude. Les corrections, comme celle observée en avril, ont souvent été de bons points d’entrée.

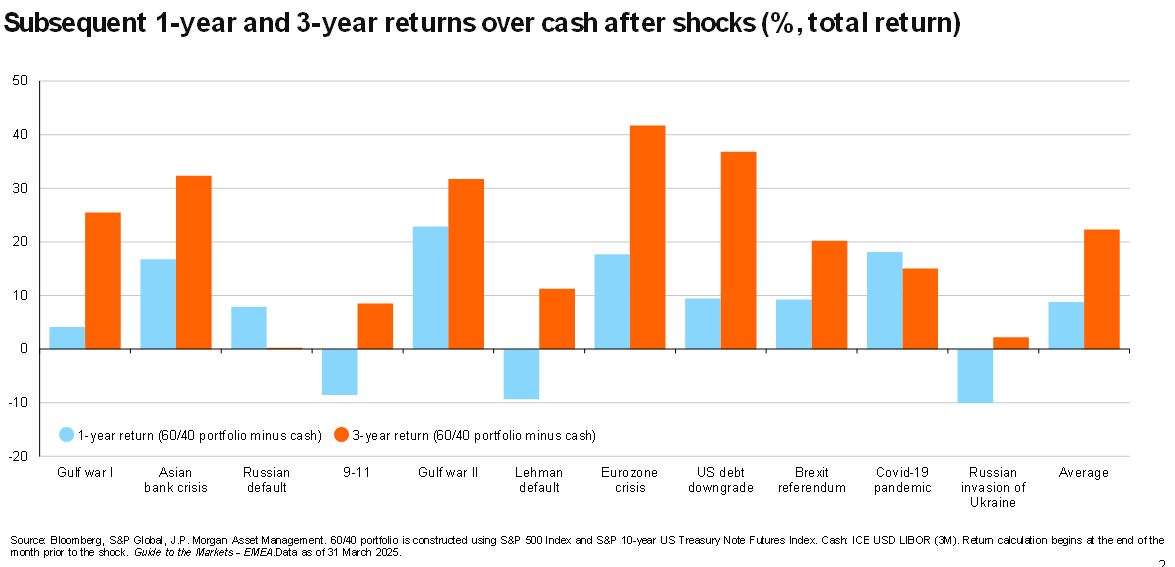

D’ailleurs, après les 11 derniers chocs de marché, investir dans un portefeuille diversifié (60% actions / 40% obligations) s’est révélé plus rentable que de rester en cash dans 100% des cas sur les trois années suivantes, avec un gain moyen supplémentaire de 22%2. Ces données montrent que l’attentisme peut coûter cher (cf. graphique 1).

Graphique 1: Investing after market shocks

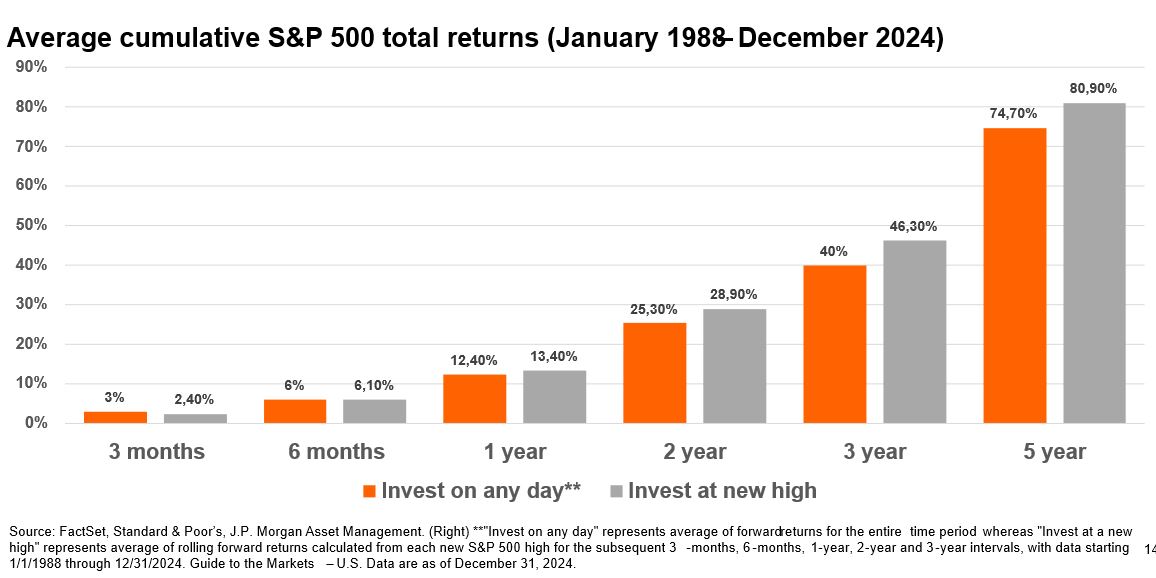

Depuis avril, les marchés ont confirmé cette tendance. Après la correction du «Liberation Day», ils ont fortement rebondi, atteignant de nouveaux sommets. Certains investisseurs sont désormais pris de vertige, mais investir à des niveaux élevés n’est pas forcément une erreur: les plus hauts en entraînent souvent d’autres. Sur les 35 dernières années, investir sur le S&P 500 à un sommet a généré un rendement moyen de 46,3% après 3 ans, contre 40% en investissant n’importe quel autre jour (cf. graphique 2).

Graphique 2: Investing at all-time highs

Malgré ces réalités statistiques, de nombreux épargnants restent dubitatifs et préfèrent s’en tenir au principe du «un tien vaut mieux que deux tu l’auras». Pourtant, même si l’investissement sur les marchés financiers s’entend à moyen et long terme, il permet aussi de répondre à très court terme à la question du rendement minimal de 2%.

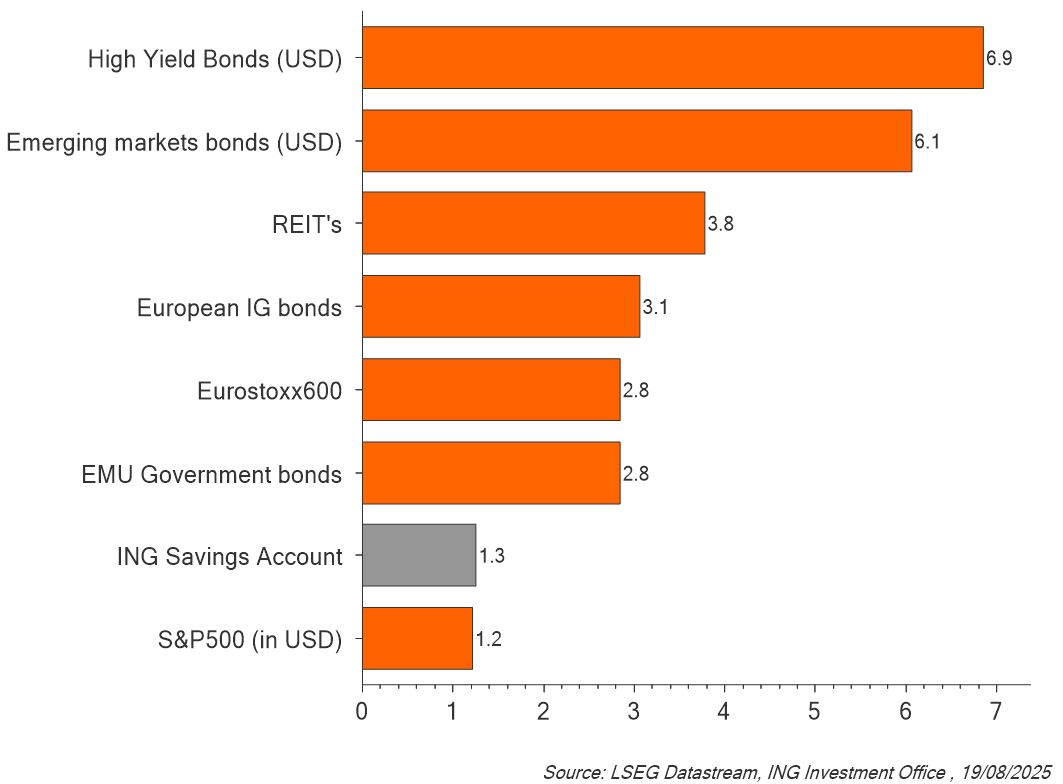

En effet, au-delà des performances attendues, les actifs financiers génèrent des revenus réguliers. Les marchés d’actions offrent actuellement des dividendes de plus de 3%, tandis que les obligations d’entreprise proposent des coupons compris entre 3% et 7%3, selon la maturité et la qualité de crédit de l’émetteur (cf. graphique 3).

Graphique 3: Dividends & yields vs savings account

Ainsi, même si la gestion de patrimoine peut sembler complexe, elle se résume aujourd’hui à une question simple: «To be or not to be au-dessus de 2%». Et dans un monde où les liquidités ne suffisent plus à préserver le pouvoir d’achat, les marchés financiers apparaissent comme la meilleure solution – à court comme à long terme.

1 EFAMA

2 J.P.Morgan Asset Management

3 LSEG Datastream, ING Investment Office, August 2025