À la suite de certaines fortes baisses des marchés boursiers depuis la crise financière, les investisseurs se penchent de nouveau sur les questions de protection de portefeuille et de la couverture contre les risques extrêmes («tail risk»).

Depuis les années 1980, les événements extrêmes semblent se produire avec une fréquence accrue, avec des facteurs géopolitique et économique conduisant souvent à des périodes de concentrations de tels événements.

L’intégration de stratégies de réduction des risques peut considérablement améliorer la performance d’un portefeuille sur le long terme. Ainsi des solutions de couvertures abordables devraient constituer un élément essentiel d’une stratégie de construction de portefeuille équilibrée.

Historique des évènements extrêmes

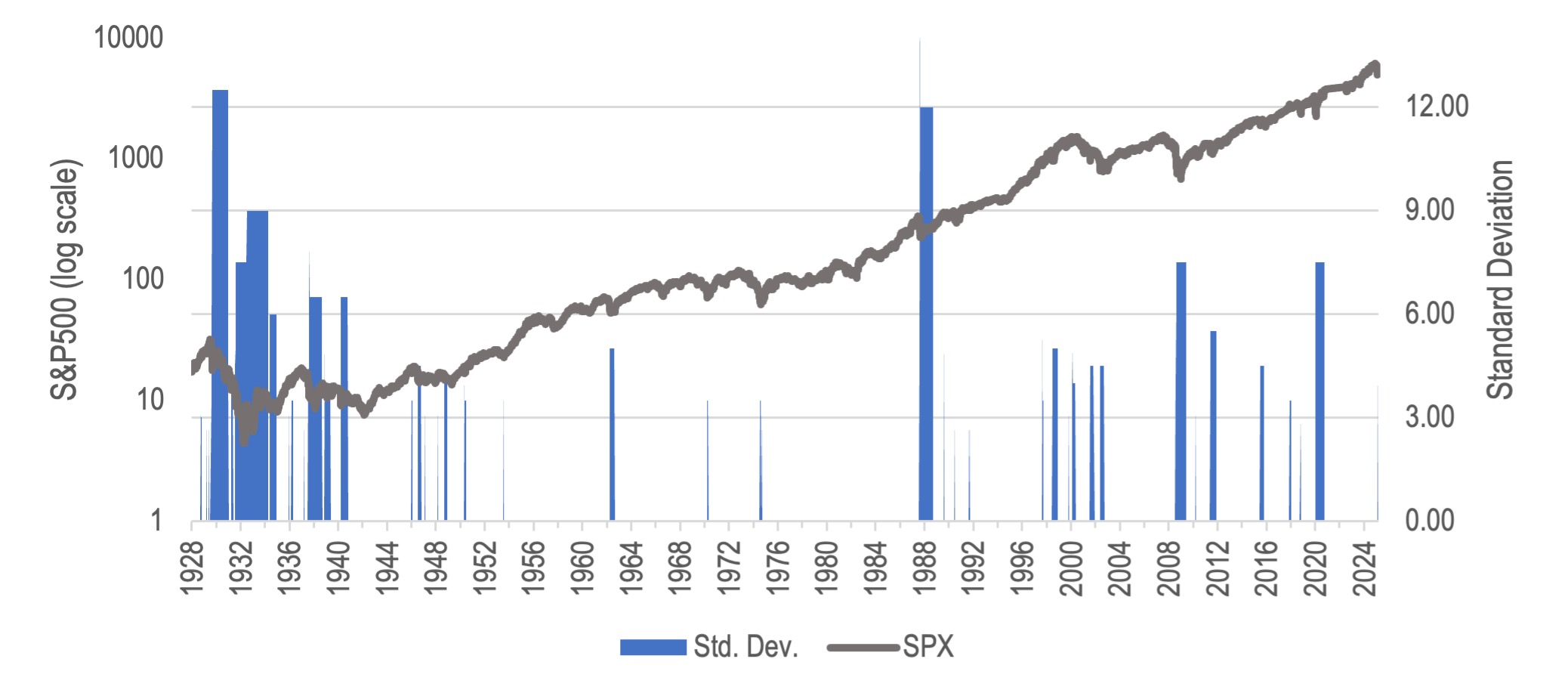

Le graphique ci-dessous présente les événements extrêmes définis par le dépassement de trois écarts-types dans une distribution normale de rendement, observés sur le S&P500 d’une façon journalière depuis 1928.

S&P 500 vs écart types d’évènements extrêmes

Source: Bloomberg, Investcorp-Tages.

Alors que la théorie prévoit des événements à trois écarts-types tous les 35 mois, leur fréquence réelle est d’environ 9 mois depuis 1970, et l’histoire récente a connu trois événements à huit écarts-types, prouvant que les rendements extrêmes à la baisse sont plus nombreux que prévu.

Choisir la bonne stratégie de couverture

La diversification a généralement été l’outil le plus utilisé pour protéger les portefeuilles contre des chutes brutales des prix des actifs.

Historiquement, les obligations ont tendance à offrir une certaine protection face aux fortes baisses des marchés actions. Les portefeuilles traditionnels de type 60/40 sont considérés comme une bonne solution par certains investisseurs, bien que l’allocation de risque de ces portefeuilles implique une exposition beaucoup plus élevée au risque actions qu’au risque obligataire. Les investisseurs ont également recours aux options, aux fonds spécialisés dans la gestion des risques extrêmes, aux CTA et fonds macro pour protéger leurs portefeuilles. Ces derniers offrent une diversification potentielle mais leur succès dépend de leur positionnement avant la crise et de la nature de la correction, tandis que les options présentent une couverture assez couteuse.

Les fonds long volatilité, visant des rendements positifs en période de forte volatilité grâce à une exposition nette longue à la volatilité via des options sur actions, offrent une corrélation négative avec les actions mais impliquent un coût courant, avec des rendements élevés en cas de chute brutale mais des pertes en cas de stagnation ou baisse prolongée.

Les fonds de gestion des risques extrêmes

Les fonds de gestion des risques extrêmes, cherchant une plus-value lors des tensions de marché, coûtent généralement moins cher en marchés sans tendance claire ou haussiers, car ils sélectionnent des stratégies à volatilité et convexité élevées en période de stress. L’analyse comparative révèle une meilleure performance pour le profil de coût par rapport aux autres options de couverture.

Scénarios de couverture de portefeuille

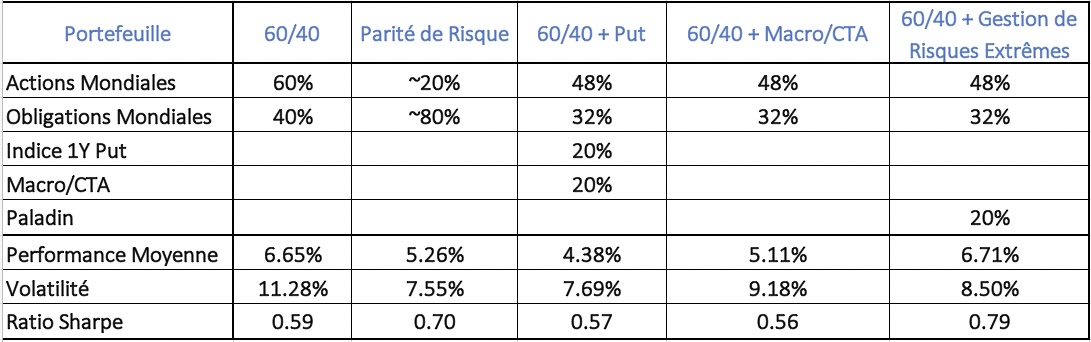

Dans le tableau suivant, nous comparons les rendements d’un portefeuille 60/40 à plusieurs combinaisons diversifiées ou couvertes. On constate qu’une allocation de 20% à un portefeuille de couverture offre à la fois un meilleur rendement et un risque plus faible qu’un portefeuille 60/40 classique ou un portefeuille comportant un autre type de couverture.

Note: 1) Le portefeuille de parité de risque est rééquilibré mensuellement 2) Actions mondiales: Indice MSCI World, Obligations mondiales: Indice Bloomberg GlobalAgg. L’indice Put se réfère à une stratégie de Put 1 an: S&P1YearATMPut 3) CTA se réfère à l’indice BarclaysCTA 4) Paladin se réfère à une stratégie de gestion de risques extrêmes.

Stratégie «Portable Alpha» – Bonus de rééquilibrage

Le rééquilibrage systématique entre couverture et portefeuille principal, réinvestissant les profits de la couverture contre le risque extrême lors des creux du marché, accroît les rendements à long terme. Nous avons constaté qu’un rééquilibrage périodique peut générer un rendement supplémentaire et une réduction des pertes.

Conclusion

Les portefeuilles étant souvent surexposés au risque actions, les investisseurs doivent structurer leurs portefeuilles pour résister aux corrections, sans réduire leur exposition au plus bas. Notre analyse révèle qu’intégrer une stratégie de couverture peut améliorer les rendements ajustés au risque, offrant une sérénité permettant de maintenir une exposition complète au marché.