Les crédits privés ont clairement le vent en poupe auprès des investisseurs, comme le confirme l'enquête EQuilibrium 2025. Elle montre qu'aujourd'hui, 94% des investisseurs institutionnels dans le monde détiennent des engagements de crédit privé dans leurs portefeuilles, contre seulement 62% en 2021. Alors qu'auparavant, le prêt direct était la première solution pour les investissements en crédit privé, aujourd'hui, sous le terme générique de «crédits alternatifs», de nombreuses autres possibilités d'investissement se sont développées. Les formes de crédits alternatifs comprennent par exemple:

- Crédits pour les infrastructures énergétiques - financement du marché américain de l'électricité en pleine croissance

- Crédits pour les infrastructures - dettes garanties par des impôts fonciers

- Obligations privées d'entreprises - obligations non cotées en bourse émises par des PME et des entreprises non cotées

- Crédits-leasings (CTL) - structures de crédit garanties par des biens immobiliers ou des équipements

- Titres adossés à des actifs privés (ABS) - crédits garantis par des pools de prêts

- Financement C-PACE - financement de l'énergie propre pour l'immobilier commercial

- Engagements de crédit collatéralisés (CLO) - engagements diversifiés et à effet de levier sur le marché du crédit

- Crédits immobiliers commerciaux - positions sûres dans la structure du capital immobilier

En période de coûts énergétiques élevés, les prêts destinés aux infrastructures énergétiques semblent particulièrement intéressants, alors que les banques traditionnelles se retirent progressivement de ce secteur.

Perspectives sectorielles pour les prêts destinés aux infrastructures énergétiques à l'exemple des États-Unis

Les prêts destinés aux infrastructures énergétiques (EIC) continuent de bénéficier du développement dynamique du marché américain de l'électricité. Les moteurs de croissance pour les années à venir sont particulièrement prometteurs: les centres de données basés sur l'IA, la fabrication nationale énergivore de semi-conducteurs et de batteries à grande capacité, ainsi que les efforts de décarbonisation à grande échelle vont considérablement stimuler la demande en électricité jusqu'à la fin de la décennie et dans les années 2030.

Les chiffres parlent d'eux-mêmes : alors que la demande d'électricité a pratiquement stagné entre 2011 et 2021 (0,1% de croissance), une croissance de 3,2% est prévue pour le reste de la décennie (2023-2030). L'évolution des centres de données est particulièrement impressionnante: leur consommation d'électricité devrait passer de moins de 2 % de la consommation totale d'électricité aux Etats-Unis en 2020 à plus de 8,5% en 2035, ce qui correspond approximativement à la consommation d'électricité de toute l'Allemagne en 2024.

Des investissements massifs sont nécessaires

Pour répondre à cette demande croissante, des investissements considérables dans la production d'électricité sont nécessaires. Les dépenses annuelles passeront en moyenne de 70 milliards de dollars américains (2020-2024) à 125 milliards de dollars américains (2025-2030). Historiquement, 50 à 80% des coûts des projets ont été financés par des capitaux externes, ce qui représente clairement un marché en croissance pour les prêteurs.

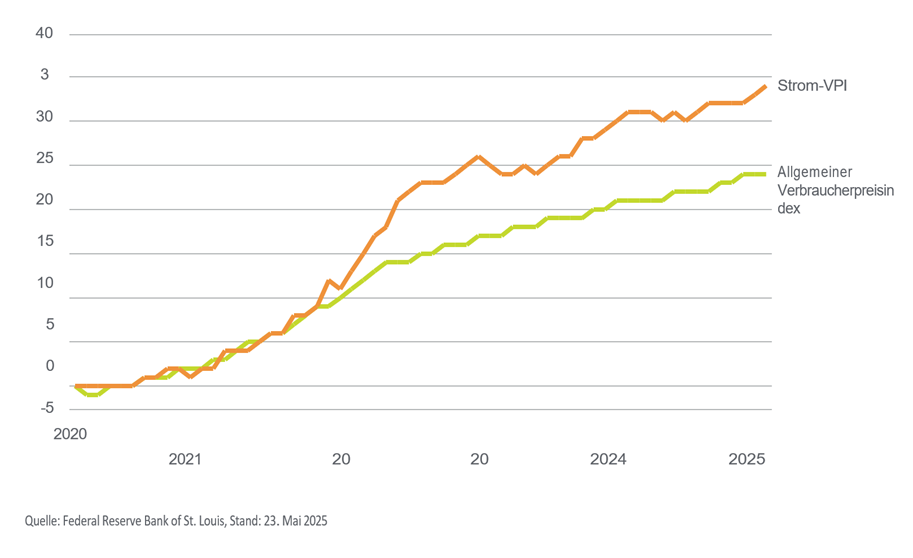

Hausse spectaculaire du prix de l'électricité

Les prix de l'électricité ont évolué de manière encore plus spectaculaire que la demande. Au cours des cinq dernières années, l'indice des prix à la consommation de l'électricité a dépassé de plus de 10 points de pourcentage l'IPC général (34,4% contre 23,8%). Les experts d'ICF International prévoient que cette tendance se poursuivra et que les prix à la consommation augmenteront encore de 15 à 40% d'ici 2030.

La politique de l'administration Trump pourrait encore accentuer cette tendance : les droits de douane prévus et le plan d'équilibrage budgétaire proposé devraient faire grimper les prix des équipements et, par conséquent, les prix de l'électricité. Si les crédits d'impôt prévus par l'Inflation Reduction Act sont réduits, BloombergNEF table sur un recul de 17% du développement des capacités solaires, éoliennes et de stockage. Wood Mackenzie estime que les droits de douane augmenteront les coûts de construction des centrales électriques de 6% à 11% et ceux des capacités de stockage de 12% à plus de 50%, car la Chine fournit actuellement la majeure partie des batteries lithium-ion destinées aux applications réseau.

Les prêteurs privés comblent le déficit de financement

Depuis la crise financière mondiale, les grandes banques internationales, qui finançaient auparavant plus de 90% de la dette privée mondiale dans le domaine des infrastructures, se sont retirées de cette activité en raison de la pression réglementaire et des restrictions de capital. Ce déficit est de plus en plus comblé par des prêteurs privés spécialisés dans les infrastructures. Selon Deloitte, les investissements privés dans le secteur américain de l'énergie ont augmenté de 113% entre 2017 et 2024, pour atteindre 37,6 milliards de dollars (contre 17,6 milliards entre 2009 et 2016).

Une nouvelle complexité nécessite des solutions sur mesure

Le secteur a considérablement évolué : les projets sont de plus en plus nombreux et complexes, ce qui nécessite des solutions de financement sur mesure. Cette évolution favorise les prêteurs expérimentés dans le domaine de l'énergie et de l'électricité qui disposent d'une expertise opérationnelle. Les segments moins couverts, tels que l'Energy-as-a-Service (EaaS) et le Community Solar, sont particulièrement attractifs, car ils sont nettement plus lucratifs que la production d'électricité dans les grandes centrales électriques sur une base ajustée au risque.

Cela s'explique par des marges plus élevées par mégawattheure. Toutefois, les prêteurs doivent être prêts à financer des plateformes comprenant des centaines de petites installations et autant de contrats d'achat d'électricité, plutôt que de se concentrer sur une seule grande installation avec un seul contrat.

Une double orientation, clé du succès

Si la transition vers une économie à faible intensité de carbone reste une opportunité d'investissement importante à long terme, le besoin constant d'améliorer la sécurité énergétique montre pourquoi une double orientation est essentielle dans le domaine des prêts aux infrastructures énergétiques. Une approche pragmatique, qui tient compte à la fois de la demande croissante en énergie et de sa satisfaction durable, offrira les meilleures opportunités aux investisseurs.

Prix de l'électricité sur 5 ans par rapport à l'inflation

Le prix de l'électricité supérieur à l'inflation signale un avantage en termes d'investissement