La diversification est communément considérée comme fondamentale pour construire ou monitorer un portefeuille car, si bien réalisée, elle peut améliorer les propriétés statistiques habituellement recherchées: couple rendement risque, Maximum drawdown (MDD), période de recouvrement. Néanmoins, il n’existe pas de consensus sur la manière de mesurer la diversification d’un portefeuille. Comme de bonnes statistiques n’impliquent pas qu’un portefeuille soit bien diversifié, un gérant responsable devrait se doter d’une méthodologie pour évaluer si ses portefeuilles sont bien diversifiés. Il s’agit de disposer de suffisamment de mesures. Plusieurs pistes qualitatives et quantitatives existent.

Qualitativement

Il s’agit de commencer par vérifier si un portefeuille est investi dans plusieurs classes d’actifs, régions, secteurs, styles, thèmes ou devises. La diversification sans être mesurée, sera généralement assurée si le nombre de paramètres influençant la valeur des actifs est important. Pour vérifier la qualité de la diversification, il est ensuite possible d’établir une cartographie des principaux paramètres qui vont influencer la valorisation des actifs. Un portefeuille peut être considéré comme bien diversifié s’il est composé d’actifs dont la valorisation dépend de paramètres différents ou de paramètres identiques mais avec des pondérations significativement différentes. Il est également possible de se concentrer sur des paramètres qui ne vont pas influencer la valorisation mais le risque des actifs. La diversification n’augmente pas nécessairement avec le nombre d’actifs si les facteurs de risque des actifs ajoutés sont les mêmes que ceux des actifs déjà en portefeuille. L’analyse qualitative des facteurs de risque dans différents régimes de marchés peut aider à ne pas inclure inutilement des actifs dans un portefeuille.

Quantitativement

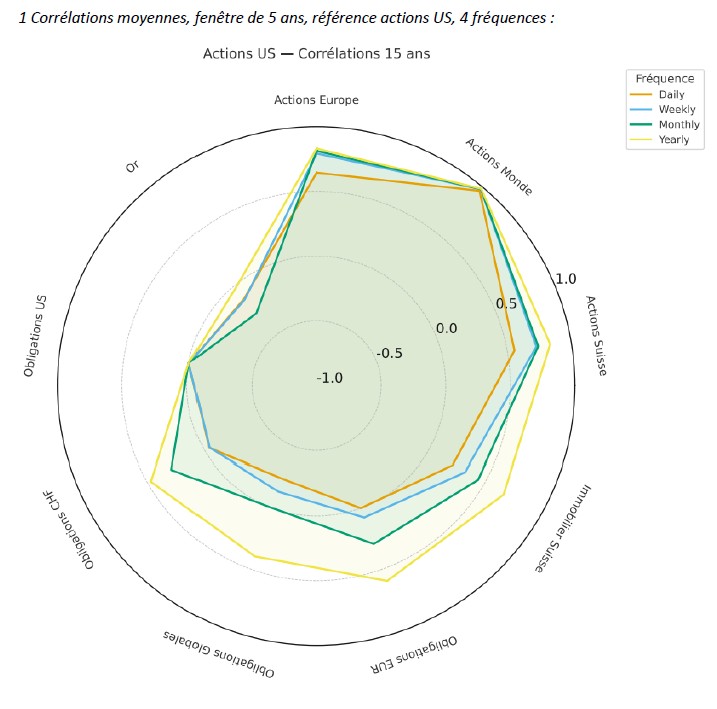

Le ratio de diversification permet d’approximer l’écart entre la volatilité du portefeuille et celle d’un portefeuille où les actifs seraient considérés comme indépendants. Il permet d’apprécier la qualité de la diversification pour réduire la volatilité. Le degré d’écart d’un portefeuille avec un portefeuille équipondéré peut être mesuré par un indice de type Herfindahl-Hirschmann. On comparera la somme des poids au carré avec le poids moyen d’un portefeuille équipondéré (1/n). L’analyse des corrélations peut permettre d’identifier des actifs qui peuvent améliorer les propriétés statistiques. Il faudra ici faire attention au choix des fréquences, généralement hebdomadaires ou mensuelles, car des fréquences trop élevées pourraient réduire artificiellement les corrélations.

Cas d’illustration

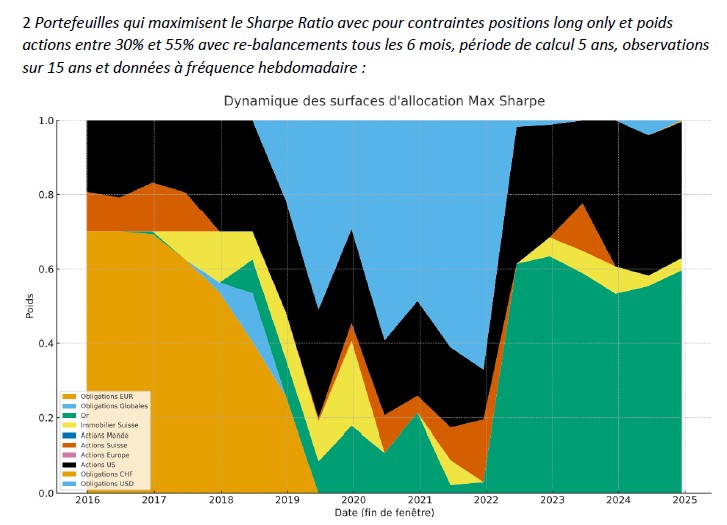

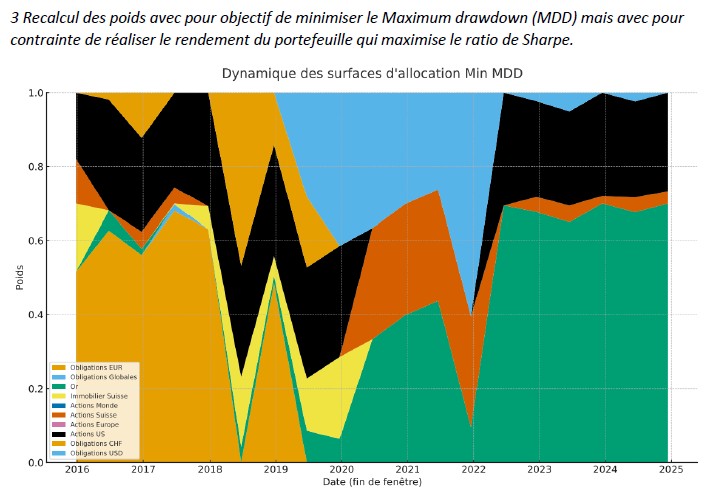

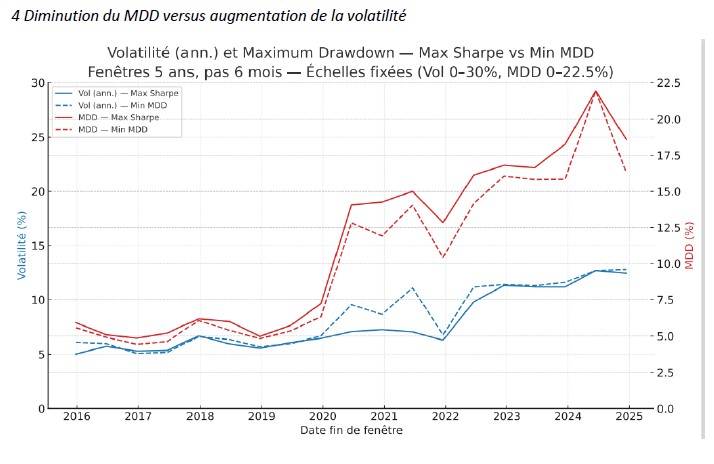

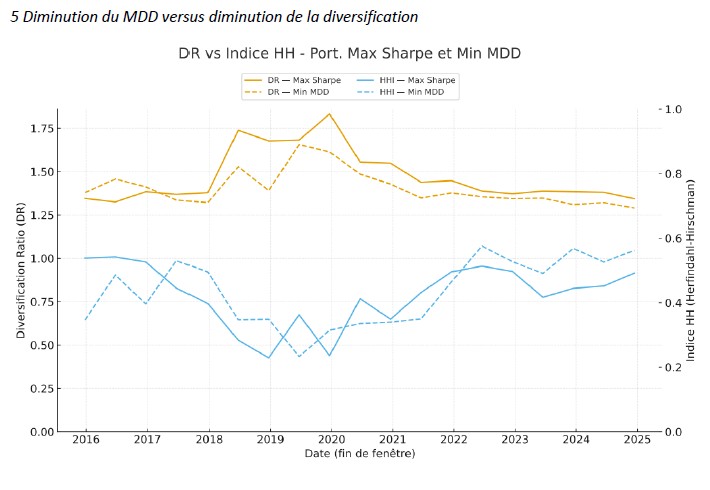

Les tableaux suivants illustrent un exemple de construction de portefeuille équilibré avec min 30% d‘actions et max 55%. La construction du portefeuille prend en compte l’analyse de la diversification. L’or, sans surprise, s’impose comme une classe d’actifs importante dès 2020. Le cas illustre également comment le ratio de diversification peut servir à mesurer les variations de la diversification pour différents objectifs statistiques comme la maximisation du Sharpe ratio vs la minimisation du Maximum drawdown (MDD). Dans l’exemple d’illustration l’objectif de baisser le MDD sans modifier le rendement s’accompagne généralement d’une augmentation de la volatilité et d’une détérioration de la diversification illustrée par la baisse du ratio de diversification et la hausse de l’indice Herfindahl-Hirschmann.

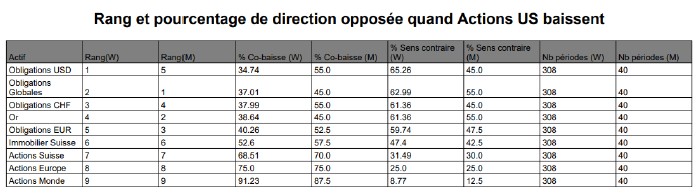

Autre indicateur quantitatif, l’analyse des directions, c’est-à-dire le nombre de fois ou deux actifs évoluent dans la même direction ou dans des directions inversées, peut également permettre d’identifier des candidats pour améliorer les propriétés d’un portefeuille. Il s’agit de privilégier les couples d’actifs qui évoluent dans la même direction quand l’actif le plus risqué monte mais évoluent dans des directions différentes quand l’actif le plus risqué baisse. Pour simplifier l’analyse, les directions sont généralement étudiées au niveau des classes d’actifs. Dans le tableau suivant, réalisé à partir des données du cas d’étude, les conclusions ne changent pas concernant les actifs qui permettent d’améliorer la diversification.

Enfin, il est très utile quantitativement de disposer des contributions marginales de chaque actif à la volatilité du portefeuille. Cela permet de comparer le risque d’un portefeuille par rapport au portefeuille construit en parité de risque c’est-à-dire en ajustant les poids des actifs pour égaliser les contributions à la volatilité. La diversification doit s’apprécier sous plusieurs angles quantitatifs et qualitatifs. Un portefeuille qui a de bonnes propriétés statistiques ne sera pas forcément bien diversifié. L’or semble améliorer la diversification et les propriétés statistiques d’un portefeuille balancé depuis 2020.

Toutes les illustrations sont réalisées à partir de prix journaliers prélevés sur une période de 15 ans, avec fréquences journalières, mensuelles, hebdomadaires ou annuelles. Les rendements sont calculés avec les log des prix. Les prix sont issus d’indices de capitalisation rebasés en CHF: actions globales, US, EU et CH. Obligations globales, USD, EUR et CHF. Immobilier CH et Or.