«Le temps passé sur le marché l’emporte toujours sur le timing du marché». Cet adage bien connu des investisseurs souligne l’importance d’investir sans attendre le moment idéal pour prendre position sur le marché. Il souligne aussi la force de l’investissement à long terme. Nul n’illustre mieux cet adage que Ronald Read, surnommé le «millionnaire secret». Issu d’un milieu modeste, cet homme ordinaire démontre qu’avec de la patience, de la discipline et les bons outils, il est possible pour tout investisseur de générer des rendements durables sur le long terme.

Qui était Ronald Read?

Né en 1921 à Dummerston, dans le Vermont, Ronald Read eut un début de vie des plus modestes. Premier de sa famille à fréquenter le lycée, il s’engagea ensuite dans l’armée américaine, où il servit en Afrique du Nord, en Italie et dans le Pacifique. Après la guerre, il travailla dans la station-service Haviland, tenue par son frère. Il y resta 25 ans avant de devenir concierge chez JC Penney, un magasin de vêtements local.

Pourtant, à son décès en 2014, il laissait derrière lui une fortune avoisinant les 8 millions de dollars. Comment un homme aux revenus si modestes avait-il pu accumuler un tel patrimoine? La réponse tient en deux mots: simplicité et investissement discipliné.

Read menait une vie extrêmement simple, préférant investir tout revenu qui dépasserait ses besoins essentiels. Il coupait son propre bois, conduisait une vieille Toyota Yaris et portait des vêtements usés jusqu’à la corde. On raconte qu’il possédait une veste en jean élimée, maintenue en état grâce à une poignée d’épingles de sûreté.

N’ayant pas fréquenté l’université ni reçu de formation financière, Read commença à investir avec très peu de connaissances. Il fit néanmoins de grands efforts pour s’instruire. Il empruntait régulièrement des livres d’investissement à la bibliothèque municipale et lisait assidûment le Wall Street Journal et Barron’s afin de rester informé de l’actualité des marchés. Admirateur de Warren Buffett, il partageait sa philosophie d’investissement fondée sur les fondamentaux et la détention à très long terme.

Bien qu’il ait vécu sans luxe et compté chaque centime, Read n’était pas pour autant avare. Bien au contraire, il était réputé pour sa grande générosité. A son décès, il fit don de l’intégralité de sa fortune, 2 millions de dollars à l’hôpital local et 6 millions à la bibliothèque municipale, qui avait nourri son apprentissage financier.

Sa philosophie d’investissement

Read commença à investir peu après son retour de la guerre. Sa stratégie était d’une grande simplicité: acheter des actions blue chips de grandes entreprises versant des dividendes réguliers, et les conserver pendant des décennies, tout en réinvestissant systématiquement les dividendes perçus. Ces entreprises, appelées blue chips, désignent les plus grandes sociétés américaines, solidement établies, considérées comme les valeurs les plus sûres et financièrement stables du marché.

A l’instar de Warren Buffett, Read n’investissait que dans des entreprises qu’il connaissait, dont il comprenait parfaitement l’activité et en lesquelles il avait confiance. Son portefeuille, relativement diversifié, comptait plus de 95 titres de grandes capitalisations. Parmi ses principales positions figuraient Wells Fargo (WFC), Procter & Gamble (PG), Colgate-Palmolive (CL), American Express (AXP), J.M. Smucker (SJM), Johnson & Johnson (JNJ), VF Corp (VFC), McCormick (MKC), Raytheon (RTN), United Technologies (UTX), Bank of America (BoA) et Merrill Lynch (ML).

La patience fut sa plus grande vertu. Il conservait ses actions tant qu’elles continuaient à distribuer des dividendes, sans jamais céder aux modes spéculatives. Si cette approche l’amena parfois à renoncer à des gains rapides à court terme, elle lui permit de traverser sans dommage les périodes de turbulences boursières et, sur la durée, de générer des rendements considérables.

Au final, grâce à une discipline sans faille, une grande modestie de vie, une patience exceptionnelle et le réinvestissement constant de ses dividendes, Ronald Read a pu transformer de modestes économies en une fortune colossale.

Pourquoi cela a fonctionné autrefois… mais pourrait ne plus fonctionner aujourd’hui

Si l’histoire de Ronald Read illustre à merveille les vertus d’un investissement avisé et d’un mode de vie sobre, elle renvoie aussi à une époque où l’environnement financier était plus simple, marqué par des valorisations plus modérées et une offre d’instruments beaucoup plus limitée. Les investisseurs qui souhaiteraient aujourd’hui reproduire la stratégie de Read découvriraient vite que la tâche est bien plus complexe qu’il n’y paraît.

D’une part, les actions génératrices de revenus sont devenues moins fréquentes. De nombreuses entreprises privilégient désormais l’augmentation des dépenses d’investissement et les programmes de rachats d’actions au versement de dividendes. Selon le CFA Institute, le rachat d’actions, autrefois exceptionnel, est devenu «la forme dominante de redistribution au XXIe siècle», les dividendes ne représentent plus que 16 % des rendements du S&P, contre une moyenne de 40% entre 1913 et 2013.

Les rachats d’actions présentent en effet des avantages fiscaux pour les entreprises et offrent une flexibilité à leur direction. A l’inverse, une réduction ou un ralentissement de la croissance d’un dividende est souvent perçue par les investisseurs comme un signe de fragilité financière. Cette tendance s’explique également par la transformation du marché. A l’époque de Read, les valeurs industrielles dominaient l’indice ; aujourd’hui, ce sont les géants technologiques, fortement consommatrices de CAPEX, qui pèsent sur l’indice S&P.

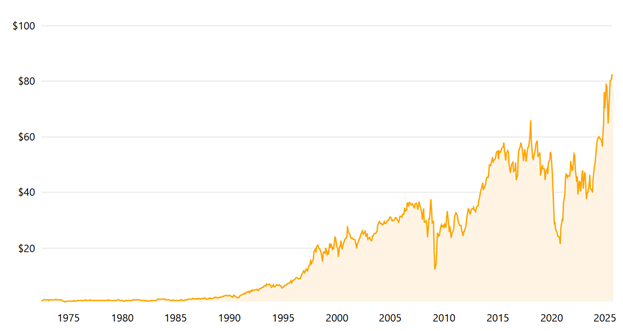

Au-delà de la baisse des dividendes, il convient de nuancer le rôle du simple réinvestissement dans le succès de Read. Cette stratégie lui a certes permis d’accumuler progressivement davantage de titres, mais l’appréciation de la valeur des actions a été tout aussi déterminante. Ainsi, l’action Wells Fargo (WFC) valait 0,96 dollar en 1972 (période à laquelle Read aurait pu l’acheter), contre environ 60 dollars aujourd’hui (figure 1). Procter & Gamble (PG), autre pilier de son portefeuille, est passée de 0,22 dollar en 1962 à 155 dollars en 2025. Ces trajectoires exemplaires reflètent la formidable envolée des marchés entre les années 1960 et nos jours, un phénomène que l’on retrouve dans de nombreuses positions détenues par Read. Sa véritable réussite repose sur sa patience et sa résilience: il a conservé ses titres malgré les récessions et les soubresauts économiques.

Figure 1: Cours historique de Wells Fargo (WFC), Companiesmarketcap.com

Figure 2: Cours historique de Procter & Gamble (PG), Macrotrends.com

Depuis l’époque de Read, les marchés ont considérablement évolué. Ce qui n’était autrefois qu’un univers relativement homogène composé d’actions, obligations, matières premières, s’est enrichi de nouvelles classes d’actifs : capital-investissement, dette privée, actifs numériques (cryptomonnaies, stablecoins, NFT, etc.), produits dérivés, instruments synthétiques et surtout ETF.

Autrement dit, même pour des investisseurs passifs comme Read, il existe désormais des solutions offrant soit des rendements potentiellement supérieurs, soit une diversification beaucoup plus large que celle apportée par les seules actions à dividendes. Les ETF, par exemple, permettent d’obtenir en une seule transaction une exposition instantanée à des centaines de titres, couvrant divers secteurs, zones géographiques et classes d’actifs.

Des leçons toujours d’actualité

L’histoire de Ronald Read reste profondément inspirante. Et même si l’évolution des marchés et l’apparition de nouvelles classes d’actifs compliquent quelque peu la donne, ses méthodes demeurent riches d’enseignements.

La première leçon est celle de la patience et de la puissance des intérêts composés. Ces deux atouts permettent non seulement de mieux résister aux périodes de turbulence, mais aussi de voir croître ses investissements à long terme grâce au réinvestissement des gains. Les investisseurs capables de renoncer à une liquidité immédiate disposent d’un certain avantage.

La discipline de Read est un autre enseignement clé. Sans aller jusqu’à l’austérité extrême de Read, adopter une gestion financière rigoureuse et investir régulièrement finit toujours par porter ses fruits. Les marchés d’aujourd’hui sont plus complexes qu’autrefois, mais ils offrent de nombreux véhicules financiers adaptés, combinant rendement et diversification.

Par ailleurs, l’accès à Internet met à la disposition des particuliers une mine d’informations infiniment plus riche que la bibliothèque municipale de Read. Les investisseurs motivés peuvent s’autoformer, analyser en profondeur leurs choix et s’assurer de n’investir que dans des produits qu’ils comprennent et auxquels ils croient. La sagesse de Read consistait à ignorer les tendances qu’il ne maîtrisait pas, un principe universel et intemporel.

Enfin, la clé reste d’investir. Comme le rappelle le proverbe japonais: «Le meilleur moment pour planter un arbre était il y a vingt ans. Le deuxième meilleur moment, c’est aujourd’hui.»

Conclusion

Pour résumer, Ronald Read, un homme issu de débuts modestes, appliqua des maximes structurées à son approche d’investissement, ce qui lui permit de bâtir une fortune à partir de rien. Bien que le contexte actuel soit différent, les épargnants et investisseurs d’aujourd’hui ont beaucoup à apprendre de Read, et peuvent mettre en application ses principes pour faire fructifier leurs avoirs.