Introduction

L’or occupe une place singulière dans l’histoire de l’humanité en tant que valeur refuge par excellence ; des traces de cette attribution de valeur remontent à plus de 6 500 ans, avec la nécropole de Varna. Les métaux précieux remplissent de multiples fonctions, allant de la joaillerie aux technologies de pointe, mais leur rôle le plus essentiel demeure sans doute leur capacité à préserver la richesse des investisseurs en période d’incertitude. Leur force réside dans leur caractère tangible, contrairement à d’autres actifs plus «synthétiques», ils offrent aux investisseurs la certitude de détenir une valeur concrète. Au-delà des performances remarquables des métaux sur les marchés se pose une interrogation plus profonde: le regain de demande pour ces actif tangibles marque-t-il les prémices d’un retour vers l’étalon-or?

Pourquoi un étalon-or et non un étalon-argent?

Pendant des siècles, l’argent a été le métal le plus étroitement associé à la monnaie. Avant le XIXᵉ siècle, l’économie mondiale reposait sur une base tri métallique, composée d’or, d’argent et de cuivre, mais, dans les faits, l’argent constituait l’étalon dominant. L’abondance croissante de l’argent, combinée à sa baisse de valeur relative par rapport à l’or et au cuivre, en fit le support privilégié et central des échanges quotidiens et des systèmes monétaires.

Au XIXᵉ siècle s’ouvrit le «Grand Débat» sur la question de savoir si l’or ou l’argent devait devenir l’étalon officiel. Les premières tentatives pour stabiliser les deux métaux à travers des monnaies nationales définies par des ratios fixes, le plus courant étant 15,5 pour 1, se révélèrent vite intenables, les déséquilibres entre offre et demande provoquant des distorsions. Cette divergence entre les valeurs de marché et les taux imposés par l’État ouvrit la voie au déclin du bimétallisme.

Avec l’expansion du commerce mondial sous l’hégémonie britannique, de nombreux pays trouvèrent un intérêt politique et économique à s’aligner sur un système adossé à l’or. Le choix fut également dicté par des considérations pratiques: l’étalon-or permettait de reléguer l’argent au rôle de monnaie fiduciaire, dont la valeur nominale dépassait la valeur métallique. La démonétisation de l’argent apportait ainsi une stabilité au système et permettait d’éviter les dérives de la loi de Gresham, qui aurait chassé l’or de la circulation.

En définitive, l’abandon de l’argent ne tenait pas à ce que l’or représentait une «meilleure monnaie» sur le plan économique. L’argent continua de jouer un rôle essentiel dans les échanges domestiques et régionaux. Mais, à l’échelle internationale, le poids politique et commercial du Royaume-Uni, conjugué à l’instabilité des ratios bimétalliques, orienta progressivement le monde vers l’étalon-or. Ce choix reflétait autant des rapports de force et des considérations pragmatiques que les propriétés intrinsèques du métal.

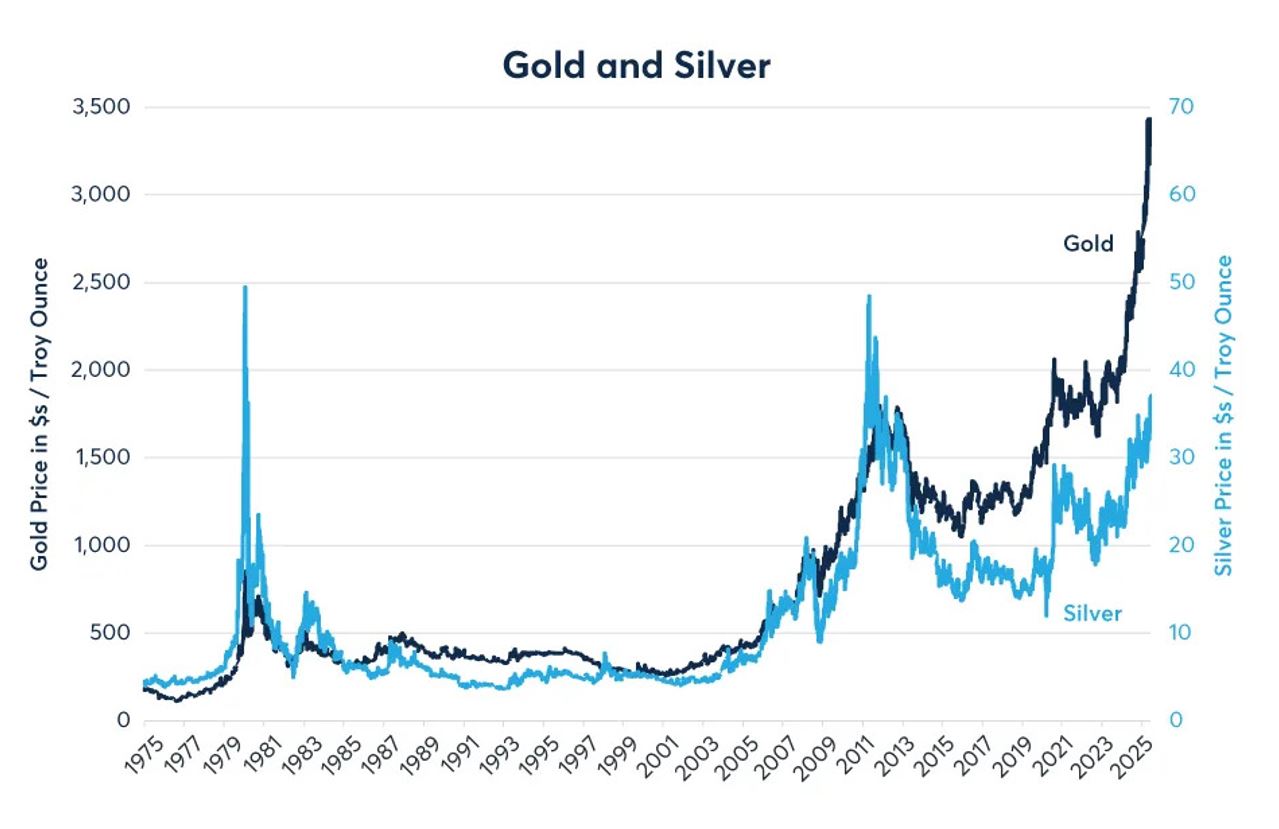

Source: Bloomberg Professional (GOLDS and XAG)

Ce basculement international culmina avec l’adoption formelle de l’étalon-or: un système dans lequel la monnaie d’un pays était directement adossée à l’or. Le prix fixe de l’or servait alors de référence pour déterminer la valeur des devises nationales. L’étalon-or liait ainsi la monnaie à une ressource tangible, par opposition à la monnaie fiduciaire, fondée uniquement sur l’autorité des gouvernements.

L’étalon-or au cœur du débat: les pressions économiques de 2025

Bien qu’aucun pays n’utilise aujourd’hui l’étalon-or, l’incertitude géopolitique et économique accrue de ces dernières années a ravivé les appels à son retour. Ces derniers mois, les investisseurs ont privilégié les lingots d’or à d’autres classes d’actifs, dans un contexte de tensions géopolitiques croissantes ayant renforcé son attrait en tant que valeur refuge.

L’un des principaux moteurs de ce rallye réside dans les risques et incertitudes engendrés par la politique étrangère américaine. La guerre commerciale menée par le président Trump, combinée à l’escalade des tensions géopolitiques et aux interrogations sur le rôle à long terme du dollar, a largement contribué à l’envolée du cours de l’or. Les marchés ont été secoués pas les droits de douane imposés par le président à l’occasion du «jour de la libération», incitant les investisseurs à se tourner vers des actifs susceptibles de les protéger des retombées. L’assurance ultérieur de Trump, affirmant que l’or ne serait pas soumis à ces tarifs, souligne son rôle durable d’actif refuge dans un contexte d’incertitude des marchés.

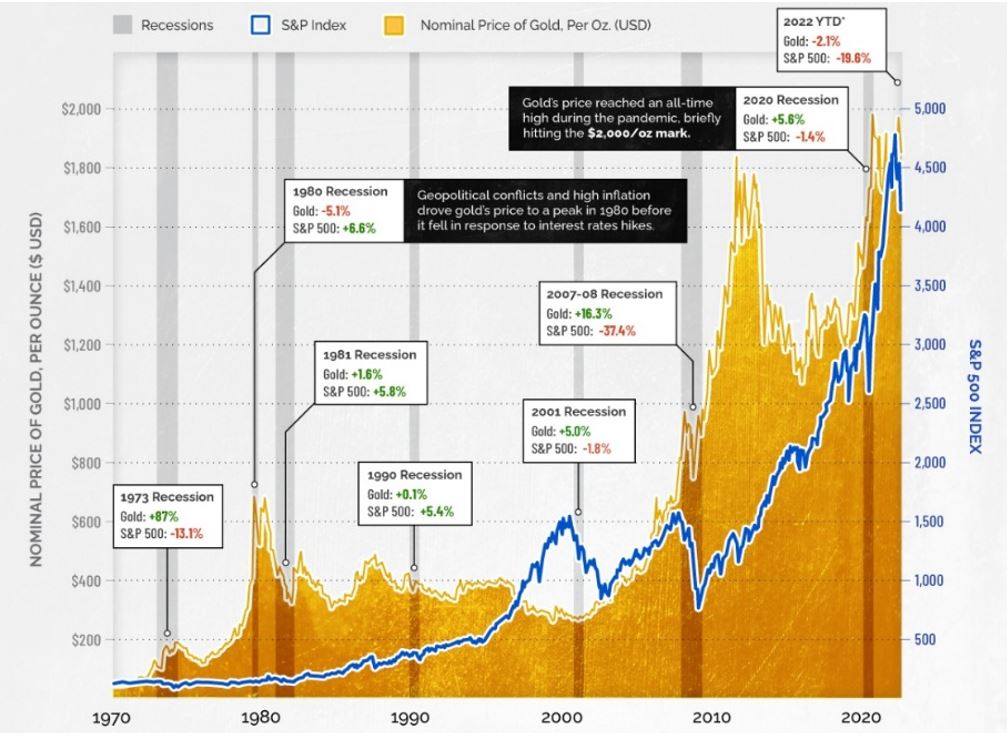

Source: Evolution du prix de l’or lors des récessions, Elements by Visual Capitalist

L’histoire illustre ce phénomène: en période d’instabilité géopolitique et économique, les investisseurs privilégient les monnaies qui ont une valeur pérenne à celles dont la valeur diminue. Cette dynamique s’est confirmée lorsque l’or a dépassé l’euro l’an dernier pour devenir le deuxième actif de réserve mondial des banques centrales.

Cette année, la remontée du cours de l’or au-delà des $3'000 l’once a ravivé le souvenir de crises passées. Le lingot d’or avait franchi $1'000 lors de la crise financière de 2008, puis $2'000 durant la pandémie du Covid-19. Ces jalons soulignent l’influence déterminante de la géopolitique sur la valorisation de l’or. Lorsque les fondements de l’économie mondiale vacillent, l’or apparaît comme une valeur refuge. Il constitue l’ultime «placement de crise», offrant une réserve de valeur apolitique échappant à l’influence de facteurs géopolitiques. Ce phénomène de valorisation ne s'est pas limité à l’or: l’argent a également bénéficié de cette période de crise, atteignant son plus haut niveau depuis 13 ans.

Avec les doutes croissants quant à la santé du dollar, monnaie de réserve de facto, l’actif refuge mondial bénéficie d’un regain d’intérêt. L’instabilité économique et politique aux Etats-Unis remet en question l’hégémonie durable du billet vert, amenant plusieurs pays à s’inquiéter de détenir des réserves en actifs américains. Les investisseurs se tournent désormais vers l’or, et de plus en plus vers l’argent, comme couverture contre l’affaiblissement du dollar. Cette soudaine méfiance à l’égard des principales devises alimente elle aussi la hausse de ces métaux, dans la mesure où, en période de crise, il est rassurant de détenir un actif dont la valeur est durable.

Les achats d’actifs refuge n’ont fait que renforcer l’élan d’un rallye déjà soutenu par les banques centrales. Pendant des décennies, les réserves étaient concentrées sur les actifs en dollars, en particulier sur le marché des bons du Trésor américain, représentant 29 million de milliards de dollars. Ces dernières années, les banques centrales se sont plutôt tournées vers l’or afin de réduire leur dépendance vis-à-vis du dollar. La Chine, l’Inde, la Russie et plusieurs autres pays sont à l’origine de ce mouvement, soulignant les doutes croissants quant à la stabilité à long terme du billet vert.

Si la hausse de l’or a d’abord été portée par les dynamiques de marché, le débat qui l’entoure est désormais largement influencé par les enjeux politiques. Aux Etats-Unis, les appels à un retour à l’étalon-or ne se limitent plus au cercle académique. La Floride a déjà pris une mesure concrète en annonçant que, dès 2026, les pièces d’or et d’argent deviendront monnaie légale. Cette décision reflète un intérêt croissant pour la réintégration des métaux précieux dans les usages monétaires quotidien, puisque les pièces d’or et d’argent répondant à un certain niveau de pureté pourront être utilisées comme moyen de payement. A l’échelle fédérale, le Project 2025 de la Heritage Foundation, plan proposé pour le second mandat de Trump, va jusqu’à évoquer la suppression de la Réserve fédérale au profit d’un retour à l’étalon-or. Ces initiatives illustrent combien l’instabilité géopolitique et économique actuelle, conjuguée à la défiance envers la monnaie fiduciaire et les banques centrales, ramène l’étalon-or au centre du débat politique.

Les arguments en faveur d’un retour à l’étalon or ou argent

Les partisans d’un rétablissement de l’étalon or ou argent estiment qu’ancrer la monnaie aux métaux précieux permettrait de restaurer l’ordre et la stabilité du système financier. Dans un contexte d’endettement record des États-Unis et de défiance croissante vis-à-vis des monnaies fiduciaires, ils considèrent qu’un tel mécanisme offrirait une protection contre les excès des gouvernements et l’instabilité monétaire.

L’argument central repose sur la stabilité des prix. Sous un régime métallique, l’émission monétaire est strictement conditionnée par les réserves d’or ou d’argent, empêchant ainsi les autorités d’accroître la masse monétaire à leur guise. L’inflation devient plus rare et l’hyperinflation est pratiquement exclue, puisque la monnaie ne peut croître qu’au rythme de la découverte de nouvelles réserves. Les périodes historiques régies par un étalon métallique sont d’ailleurs souvent citées comme exemples de stabilité du pouvoir d’achat.

Les défenseurs du système soulignent également ses avantages pour le commerce international. Un régime adossé à l’or instaure des taux de change fixes entre pays participants, réduisant la volatilité monétaire et offrant une visibilité accrue. Cette stabilité inspire confiance aux commerçants comme aux investisseurs, favorisant ainsi les échanges transfrontaliers et les investissements de long terme. Le cas du Ghana en novembre 2022 en fournit une illustration récente: confronté à des tensions sur les marchés monétaires traditionnels, le pays a signé un accord provisoire avec les Émirats arabes unis pour acheter du pétrole en or plutôt qu’en dollars américains. Au-delà de la sécurisation de ses approvisionnements énergétiques, l’accord visait également à rassurer les partenaires économiques du Ghana quant à sa solvabilité, alors que les marchés des devises traditionnelles mettaient en doute sa solidité financière.

Les arguments contre les étalons métalliques

La position favorable au retour de l’étalon or demeure toutefois marginale. Le consensus considère plutôt l’or comme un actif stratégique et un instrument de couverture. Les critiques avertissent qu’un tel système réduirait drastiquement la capacité des gouvernements à conduire leur politique monétaire, en restreignant l’un de leurs principaux outils de gestion des cycles: l’expansion de la masse monétaire pour amortir les récessions et soutenir la croissance. De plus, il compliquerait la gestion des déséquilibres commerciaux mondiaux, en conférant un avantage structurel aux pays producteurs d’or au détriment de ceux qui en sont dépourvus.

D’autres réserves concernent les fondements mêmes des réserves d’or américains: les 8’133 tonnes officiellement déclarées n’ont pas été auditées de manière exhaustive depuis plusieurs décennies, soulevant des interrogations tant sur leur quantité réelle que sur leur qualité. Certains analystes s’interrogent même sur leur propriété effective, suggérant qu’une partie du stock pourrait être grevée par des opérations de swaps avec le FMI, la BRI ou d’autres institutions financières, bien qu’elle soit officiellement inscrite comme actif du Trésor.

Conclusion

Le retour de l’or et de l’argent dépasse les simples cycles de marché: il révèle une méfiance croissante à l’égard de la monnaie fiduciaire. Les banques centrales, les investisseurs et les gouvernements se tournent vers les métaux précieux comme ancrages stratégiques en période d’instabilité. Qu’il s’agisse d’un mouvement temporaire ou structurel, le retour à la vieille monnaie met en lumière l’incertitude profonde et la fragilité de la confiance quant à la pérennité du système financier actuel.