Le SMI démarre le deuxième semestre en douceur

Le 9 juillet, la période de négociation de 90 jours pour l’introduction des droits de douane américains «réciproques» arrivera à échéance. Ainsi, le créneau horaire pour faire des affaires diminue de plus en plus. Donald Trump n’a pas encore pu annoncer de progrès notables, sauf en Chine, en Grande-Bretagne et au Vietnam. L’état d’avancement des discussions avec la Suisse n’est pas non plus clair. Reste à savoir si le président sera fidèle à sa réputation de «TACO-man» et prolongera le délai au-delà de mercredi prochain. Dans le même temps, les acteurs du marché suivent avec attention les évolutions concernant la loi budgétaire qu’il a prévue et qualifiée de «Big Beautiful Bill». Le texte a été approuvé jeudi par la Chambre des représentants et a ainsi franchi tous les obstacles au Parlement. Trump a ensuite annoncé qu'il le signerait vendredi. Le problème de la dette américaine risque ainsi de déraper encore plus. En plus, à l’approche des dernières données sur le marché de l’emploi, les investisseurs étaient nombreux à ne pas trop vouloir s’exposer à des risques. Le SMI a donc commencé le deuxième semestre de manière modérée.

Du côté des entreprises, les nouvelles sont maigres en amont de la saison des résultats. La grande banque UBS a lancé un nouveau programme de rachat d’actions. Ces deux prochaines années, elle prévoit d’acquérir et de détruire des titres d’une valeur susceptible d’atteindre USD 3,5 milliards. Avec l’achat de Labor Team, le groupe de santé Galenica se lance dans le secteur du diagnostic. Les actionnaires n’ont guère été impressionnés mercredi.

Le dollar à son plancher depuis 14 ans

Les incertitudes concernant les Etats-Unis incitent de plus en plus d’investisseurs à tourner le dos à la monnaie américaine qui ne valait donc plus que 0.79 franc par moments cette semaine, son plus bas depuis 2011. Depuis le début de l’année, sa baisse avoisine 13%.

L’inflation helvète de nouveau positive

Les prix à la consommation en Suisse ont augmenté de 0,1% en juin. Le mois précédent, le taux était encore de -0,1%. La pression sur la BNS pour qu’elle abaisse ses taux directeurs en territoire négatif diminue donc quelque peu. Il est toutefois encore trop tôt pour lever l’alerte. Car l’économie nationale est toujours en crise. L’indice des directeurs d’achat pour l’industrie orientée vers l’exportation a certes nettement augmenté le mois dernier, passant de 42,1 à 49,6 points. Pour les prestataires orientés vers le marché intérieur, l’indicateur a toutefois chuté de 7,8 points pour s’établir à 48,5 points. Les deux valeurs se situent donc, bien que de justesse, dans la zone de contraction. Le baromètre conjoncturel de l’EPF Zurich (KOF) dresse un tableau tout aussi morose. Celui-ci cote à son niveau plancher depuis l’automne 2023.

Dans la zone euro, le renchérissement est passé de 1,9 à 2,0% en juin. Le taux de base qui exclut les prix particulièrement volatils de l’énergie et des denrées alimentaires a stagné à 2,3%. En parallèle, les consommateurs de la zone monétaire ont abaissé un peu leurs attentes en matière d’inflation. Dans ce contexte, la BCE devrait encore procéder à une ou deux baisses de taux d’ici à la fin de l’année, contrairement à la dernière recommandation du FMI.

S’incliner devant Trump? Pas avec Powell!

Il n’y a guère de journée sans que Donald Trump ne critique le patron de la Fed, Jerome Powell. Récemment, il l’a traité de «personne stupide». Raison: le président souhaite une baisse du taux directeur. A son avis, cela permettrait de stimuler l’économie et de réduire le poids de la dette publique. Mais cela augmenterait aussi le risque d’inflation. La Fed entend donc maintenir son cap prudent. C’est ce qu’a annoncé Jerome Powell lors du forum de politique monétaire de la BCE à Sintra, au Portugal, soulignant ainsi l’indépendance de la Fed.

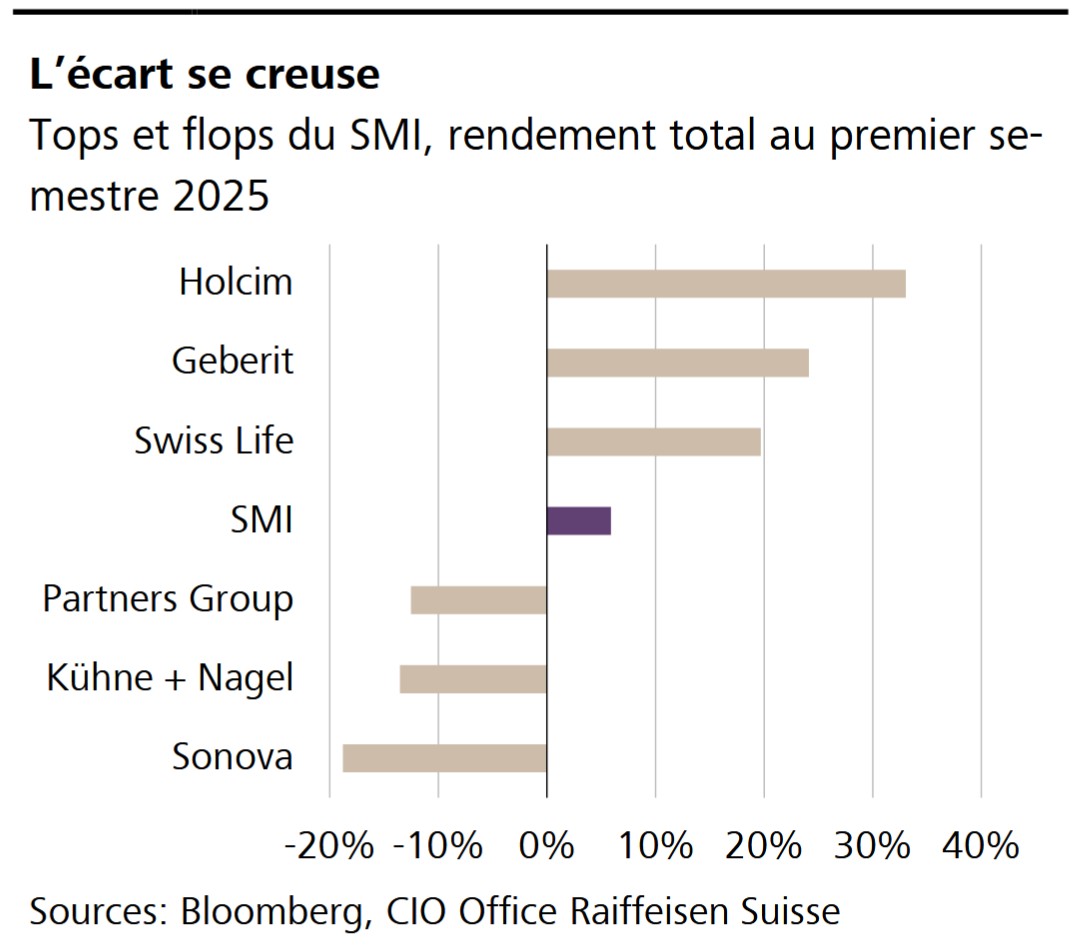

Graphique de la semaine

Avec les actions du producteur de ciment Holcim et de l’entreprise de technique sanitaire Geberit, les investisseurs ont gagné – dividendes compris – respectivement 33% et 24% au cours du premier semestre. Ces titres s’en sortent donc nettement mieux que le large Swiss Market Index (SMI), qui a progressé de 6%. Les perdants de l’indice directeur suisse sont les valeurs du spécialiste de la logistique Kühne + Nagel et du technicien médical Sonova, dont la valeur a chuté respectivement de 14% et 19%. Il en résulte déjà un écart de performance impressionnant de plus de 50% après les six premiers mois de l’année en cours.

GROS PLAN

Rumeurs de vente de Playmobil

Le fabricant de jouets allemand est en crise depuis un certain temps. Une nouvelle structure d’entreprise devrait permettre de renverser la vapeur. Mais les propriétaires alimentent ainsi les rumeurs d’une vente partielle de l’entreprise fondée par Horst Brandstätter.

LE PROGRAMME

Rapports du premier semestre

A la fin de la semaine prochaine, le groupe chimique Ems et la Banque cantonale du Jura ouvriront la saison des rapports pour le premier semestre 2025 avec la publication de leurs chiffres d’affaires.