Le marché du crédit privé a gagné en popularité et en complexité ces dernières années. Le processus de construction de portefeuille en quatre étapes suivant aide les investisseurs à bien saisir toute l’étendue du marché du crédit privé ainsi que le profil risque/rendement de ses différents segments.

Étape 1: Définir les allocations aux grands segments du marché du crédit privé

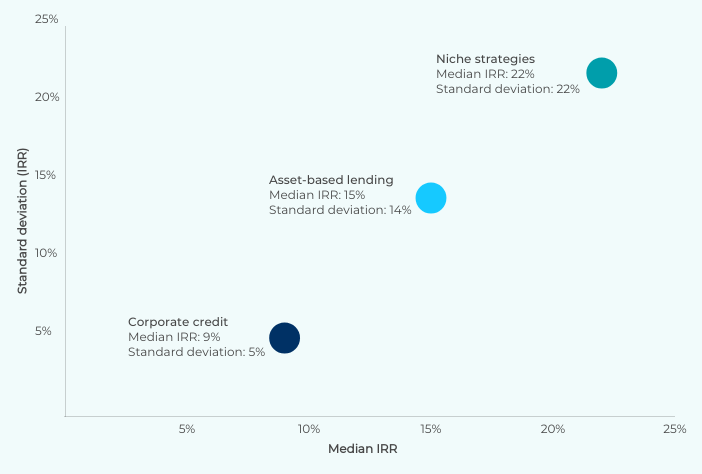

Crédit aux entreprises: Ce segment est généralement très bien représenté au sein des portefeuilles en raison des opportunités qu’il recèle, de son profil de risque quantifiable et de ses vertus en matière d’atténuation du risque de crédit idiosyncrasique. D’un point de vue historique, s’il offre le rendement le plus faible, il est également assorti du profil de risque le plus bas.

Financement sur actifs (ABL): Le financement sur actifs est généralement moins corrélé au cycle bénéficiaire des entreprises et dispose d’une valeur de recouvrement inhérente en cas de défaillance, mais il nécessite une expertise spécialisée de la part du prêteur. Les rendements attendus de ce segment sont plus élevés que ceux du crédit aux entreprises, mais il en va de même de la dispersion des performances.

Stratégies de niche: Ces stratégies sont davantage axées sur le rendement absolu et ne sont généralement pas corrélées aux autres segments du marché. Elles présentent le potentiel de rendement le plus élevé parmi les trois segments évoqués ici, mais sont également considérées comme les plus risquées.

Source: Prequin, as of 12/31/2024.

Étape 2: Définir les sous-allocations au crédit aux entreprises

Prêts parrainés ou non parrainés: Le dimensionnement des positions doit refléter les risques supplémentaires associés aux prêts non parrainés. D’un point de vue historique, les prêts non parrainés représentent environ un tiers du marché du crédit privé1 – un point de départ raisonnable pour définir une allocation.

Prêts senior ou junior: Les prêts senior sont remboursés en priorité en cas de défaillance, mais les détenteurs de prêts junior bénéficient d’un rendement plus élevé pour avoir assumé un risque accru. L’exposition au marché senior devrait compter pour deux tiers du total, dès lors que la tranche senior est environ deux fois plus importante que la tranche junior dans la plupart des structures de capital.

Étape 3: Définir les allocations aux financements sur actifs

Le financement sur actifs est souvent adossé à des actifs physiques par titrisation, ce qui permet de diversifier un portefeuille de crédit privé comportant une part importante de prêts directs aux entreprises.

Dans le cadre d’une telle allocation, il est recommandé de s’exposer à des crédits à la consommation, des titres adossés à des créances hypothécaires et des titres adossés à des créances hypothécaires commerciales, afin de garantir une diversification adéquate tant par gestionnaire que par sous-segment de marché.

Étape 4: Définir les allocations aux stratégies de niche

Généralement décorrélés de l’environnement économique, ces actifs peuvent offrir des rendements plus élevés au sein d’un portefeuille bien équilibré. Toutefois, l’allocation à des stratégies de niche nécessite une compréhension approfondie de chaque segment d’investissement sous-jacent et des risques qui y sont associés, compte tenu de leur nature particulière et des risques sectoriels auxquels elles sont exposées.

L’exposition à différents types de sous-stratégies, y compris les redevances et le financement des litiges, peut contribuer à assurer une diversification adéquate par gestionnaire et par stratégie.

Portefeuilles hypothétiques de crédit privé

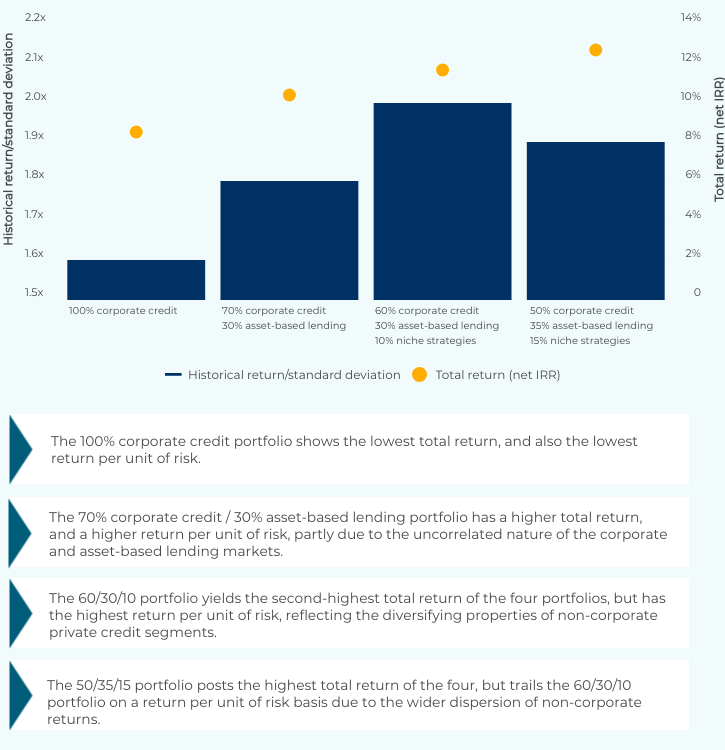

Nous avons évalué le profil de risque et de rendement de quatre portefeuilles modèles hypothétiques et avons constaté qu’un portefeuille fondé sur une répartition à 60/30/10 offre un bon équilibre en la matière, après intégration des différents profils de risque/rendement des segments de crédit sous-jacents.

Le graphique ci-dessus est fourni à titre d’illustration uniquement. Les portefeuilles modèles ont été élaborés après avoir classé les fonds de l’univers du crédit privé de Preqin en fonction des trois segments du crédit privé décrits ci-dessus (crédit aux entreprises (90 fonds), financement sur actifs (35 fonds) et stratégies de niche (7 fonds)). Les rendements indiqués (période du 30/06/2020 au 31/12/2024) s’entendent sur une base brute des commissions de gestion et d’intéressement au niveau du portefeuille, mais nette des commissions de gestion et d’intéressement sous-jacentes qui auraient pour effet de réduire les rendements en cas d’application. Les résultats des modèles hypothétiques sont intrinsèquement limités et ne doivent pas être considérés comme un indicateur fiable des résultats futurs. Aucun investisseur n’a dégagé la performance hypothétique présentée. Rien ne sous-entend ici qu’une quelconque allocation au crédit privé enregistrera ou est susceptible d’enregistrer des gains ou des pertes similaires à ceux indiqués.

Principaux enseignements

L’univers en expansion des structures de financement du crédit privé offre des opportunités en termes de rendement et de diversification pour les investisseurs et les spécialistes de l’allocation d’actifs. La classe d’actifs gagne cela dit en complexité, compliquant au passage la tâche de ces derniers. Une approche réfléchie et équilibrée de la construction de portefeuille peut apporter une aide certaine à cet égard.

1Source: LSEG LPC 1Q25 US Sponsored Market Private Deal Analysis.