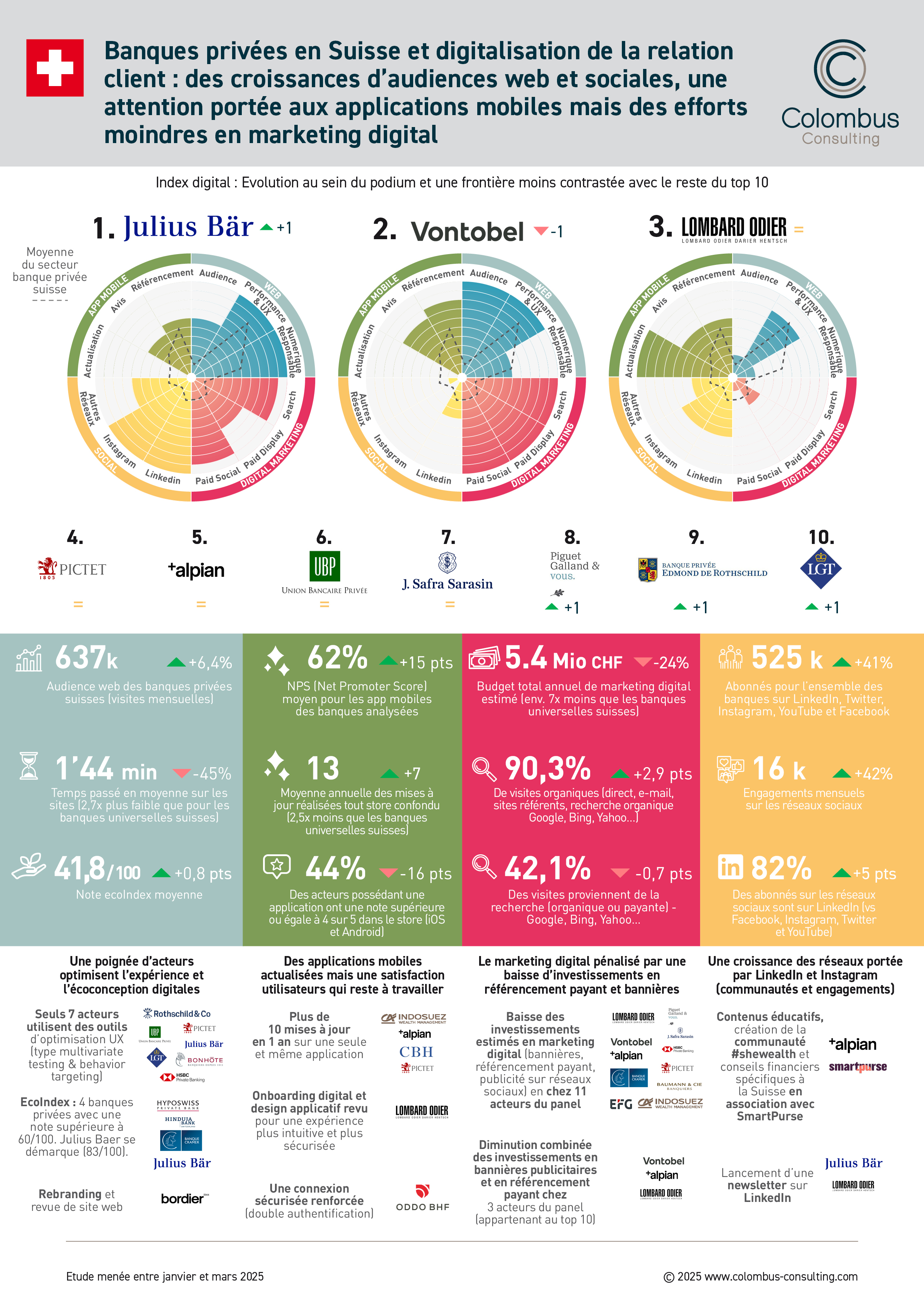

La transformation digitale s’intensifie dans les banques privées suisses, poussée par une pression concurrentielle accrue, la montée des attentes clients et l’émergence de nouveaux standards technologiques. Vontobel, Julius Baer, Lombard Odier et Pictet dominent toujours le classement du Digital Index de Colombus Consulting, mais l’écart entre les leaders se resserre. En 2025, les indicateurs digitaux voient tous leur moyenne en hausse: +6% d’audience web, +41% d’abonnés et +46% d’engagement sur les réseaux sociaux, tandis que l’usage des applications mobiles poursuit sa progression.

Cependant, cette dynamique contraste avec une baisse marquée des budgets marketing digitaux (-24%), au profit de canaux plus durables comme le référencement naturel, les contenus organiques ou encore le contact direct. Seuls les réseaux sociaux échappent à cette contraction budgétaire (+13%), confirmant leur rôle central dans la stratégie des banques privées. LinkedIn et Instagram concentrent désormais à eux seuls 88% des abonnés et 81% de l’engagement social du secteur. «Le secteur avance, mais sous contrainte: moins de moyens, plus d’attentes, et un modèle à repenser. Le digital n’est plus un choix technologique, c’est une décision stratégique», commente Brewen Latimier, manager chez Colombus Consulting.

Une modernisation dictée par l’urgence

Le secteur de la banque privée suisse continue de se recomposer. Fusions, acquisitions (UBP, Gonet) et retraits d’acteurs (FlowBank, Swiss4) témoignent d’un besoin de masse critique et de repositionnement. Dans ce contexte, de nouveaux entrants comme Alpian redéfinissent les codes avec des modèles plus agiles, hybrides et orientés vers une clientèle plus jeune et connectée.

Les sites web s'améliorent, notamment sur l’UX et l’écoconception, avec par exemple Julius Baer largement en tête sur l’EcoIndex1 (83/100). En revanche, l’expérience mobile stagne malgré un enrichissement fonctionnel. Le niveau de satisfaction reste moyen (NPS2 62/100), soulignant le besoin de simplification et de valeur perçue.

Intelligence artificielle: des fonctions clients en retrait

Malgré un discours omniprésent sur l’intelligence artificielle, les impacts clients restent marginaux. Les efforts se concentrent sur des fonctions internes (KYC, automatisation), avec peu d’initiatives visibles côté utilisateur. Les services vraiment personnalisés, basés sur les centres d’intérêt, le contexte de vie ou la fiscalité, restent l’exception. La transformation digitale avance, mais souvent poussée par l’urgence plus que portée par une vision de long terme. «Dans la banque privée, l'enjeu serait plutôt de rendre la technologie invisible, et proposer une expérience aboutie et hybride entre services humains et digitaux. C’est la qualité de l’interaction, simple, fluide, personnalisée, qui fera la différence» précise Jean Meneveau, Directeur associé chez Colombus Consulting.

Une course digitale à haut risque

Les banques privées suisses semblent avoir intégré que le digital est désormais une condition de survie. Or pour transformer l’essai, la différenciation ne viendra pas de la technologie seule, mais de sa capacité à générer une expérience utile, fluide et stratégique pour le client. Une course à double tranchant, où seuls les acteurs les plus cohérents et innovants tireront leur épingle du jeu.

1 L’EcoIndex est un indicateur d’impact environnemental des pages web. Il évalue la performance écologique d’un site selon plusieurs critères techniques (poids des pages, nombre de requêtes, complexité du DOM…), et attribue un score de 0 à 100.

2 Le net promoter score (NPS) est le pourcentage de clients qui évaluent leur probabilité de recommander une entreprise, un produit ou un service moins le pourcentage évaluant cette probabilité comme faible.