Introduction

Le récent accord commercial de Genève a marqué un dégel des tensions commerciales entre les États-Unis et la Chine. Toutefois, cet apaisement ne devrait pas empêcher la Chine de continuer à poursuivre son ambition de remodeler l’ordre monétaire international. Au cœur de cette démarche se trouve une rupture décisive avec le dollar américain, une monnaie qui a dominé le commerce mondial, les réserves et la finance depuis près d’un siècle. En lieu et place, la Chine mise sur un double socle: l’or et le yuan.

Plutôt que de provoquer une confrontation directe, l’approche chinoise est calculée, graduelle et hautement stratégique. L’or ne joue pas seulement le rôle de couverture contre les risques de change: il incarne aussi la souveraineté monétaire. Parallèlement, le yuan, encore limité par des contrôles de capitaux, gagne en légitimité à travers le commerce et les accords bilatéraux. Ensemble, l’or et le yuan s’imposent comme les piliers d’une ambition chinoise plus large: exercer une influence accrue sur la finance mondiale.

S’éloigner du dollar

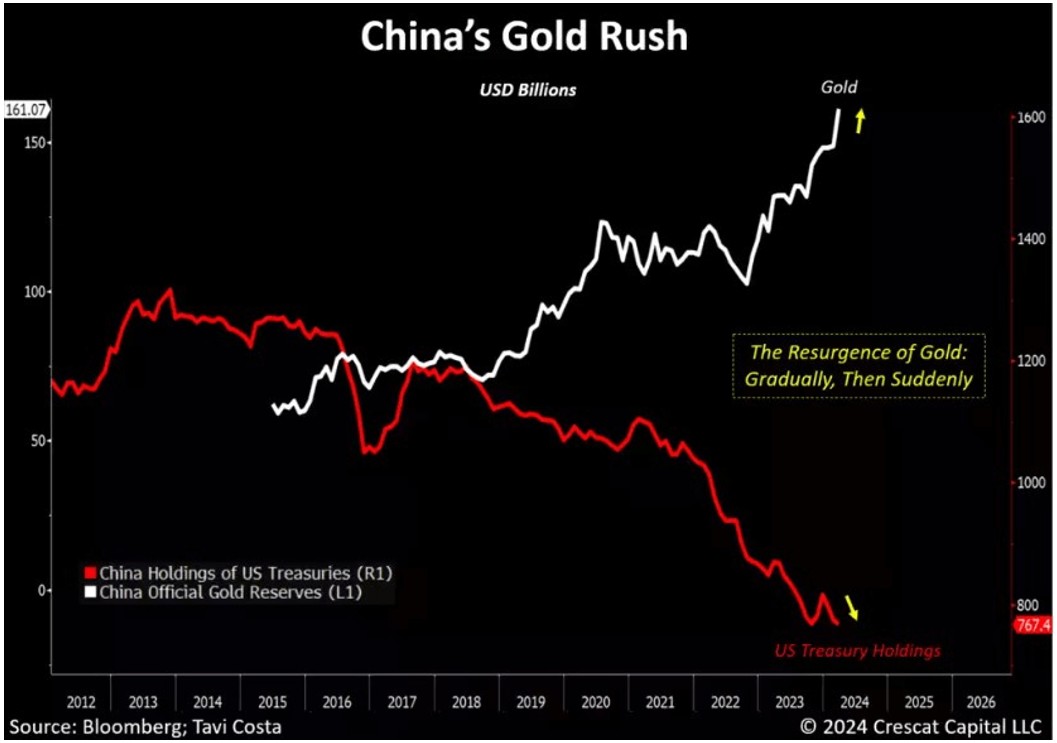

Pendant des décennies, la Chine a détenu d'importantes quantités de bons du Trésor américain, atteignant autrefois un sommet de plus de 1 300 milliards de dollars. Mais ces dernières années, Pékin a commencé à réduire progressivement cette position. Au premier trimestre 2025, la Chine détenait environ 759 milliards de dollars de dette américaine, reflétant une stratégie plus large de diversification de ses réserves. Parallèlement, ses avoirs en or ont fortement augmenté, atteignant 2 292,31 tonnes, ce qui représente désormais 6,5% de l’ensemble de ses réserves officielles.

Ce pivot ne relève pas uniquement d’un simple rééquilibrage de portefeuille. Les décideurs chinois considèrent l’or comme un actif stratégique, offrant une protection contre les risques géopolitiques, en particulier les sanctions américaines et la coercition financière. L’idée, reprise dans une étude de l’ambassade américaine de 2009 publié par WikiLeaks, est que l’Occident a longtemps maintenu les prix de l’or à un niveau artificiellement bas pour préserver la suprématie du dollar. Selon cette étude: «L’augmentation des réserves d’or de la Chine servira ainsi de modèle et incitera d’autres pays à en faire autant. De larges réserves d’or sont également bénéfiques à la promotion de l’internationalisation du RMB».

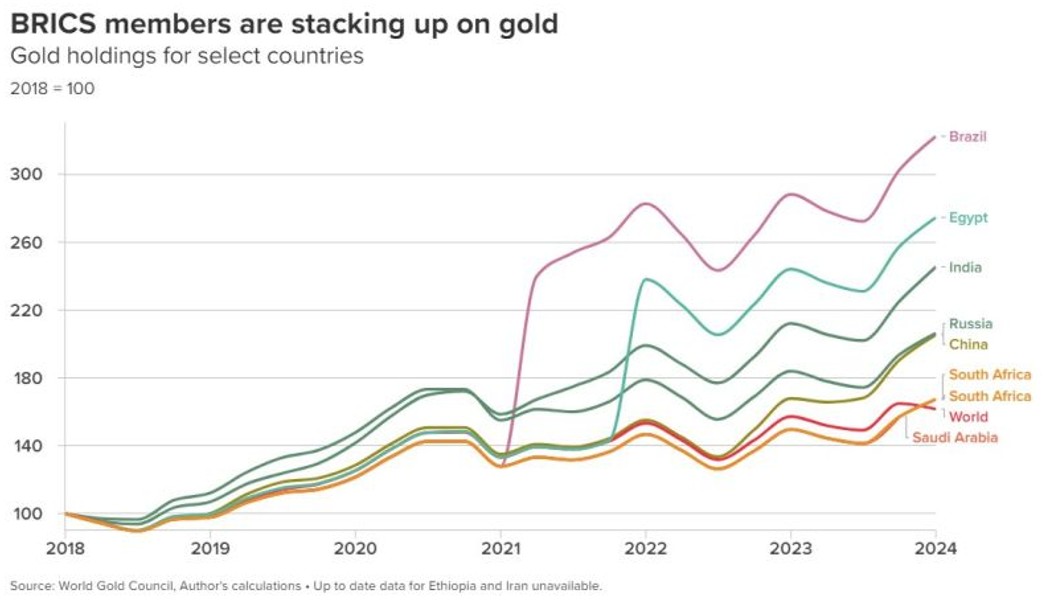

Certains analystes estiment que les réserves d’or réelles de la Chine dépassent largement les chiffres officiels. Des rapports suggèrent que la Banque populaire de Chine (PBoC) pourrait acheter jusqu’à cinq fois plus d’or qu’elle ne le déclare au FMI, avec des réserves réelles qui pourraient dépasser les 5000 tonnes. Cette opacité est volontaire. En transférant discrètement ses réserves du dollar vers l’or, la Chine évite d’alarmer les marchés tout en bâtissant progressivement son levier d’influence.

Ce qui rend cette stratégie efficace, c’est sa subtilité. Contrairement à une liquidation brutale de bons du Trésor, qui pourrait provoquer la panique sur les marchés et se retourner contre la Chine sur le plan économique, les achats d’or sont réalisés de manière discrète et progressive. Elle exerce une pression baissière sur le dollar à long terme, surtout si d’autres nations suivent cette voie. En convertissant une partie de ses excédents en or, la Chine réduit la demande mondiale pour le billet vert tout en constituant un tampon monétaire fondé sur une valeur tangible.

De plus, l’or offre à la Chine une flexibilité stratégique. Il peut être mobilisé en cas d’instabilité monétaire, de choc géopolitique ou de rupture commerciale, sans dépendre de la liquidité en dollars. Dans un système encore dominé par la monnaie américaine, ce type de flexibilité constitue un véritable pouvoir.

Stabilisation, symbolisme et stratégie

Au-delà de l’affaiblissement du dollar, la politique aurifère de la Chine joue un rôle central dans la gestion et la projection de la force du yuan. À mesure que l’intérêt mondial pour la dédollarisation croît, notamment parmi les pays soumis à des sanctions occidentales, la Chine positionne le renminbi comme une alternative crédible, et l’or constitue un élément clé de cette démarche.

Sur le plan intérieur, la Banque populaire de Chine utilise ses achats d’or pour aider à stabiliser le yuan, en particulier durant les périodes de tensions extérieures telles que l’escalade des tarifs douaniers ou les sorties de capitaux. La récente guerre commerciale, relancée en 2025 sous la présidence Trump avec des tarifs atteignant 145% sur les importations chinoises et 125% de représailles de la part de la Chine, a mis en lumière la fragilité des flux monétaires liés au commerce. En mai 2025, un accord temporaire de 90 jours a abaissé ces tarifs à 30% et 10% respectivement. Même durant cette trêve, le yuan est resté sous pression.

Plutôt que de permettre une dévaluation brutale de la monnaie, ce qui pourrait provoquer la panique sur les marchés ou susciter du mécontentement intérieur, la banque centrale peut discrètement absorber de la liquidité en yuan par le biais de l’accumulation d’or, contribuant ainsi à maintenir la stabilité de la devise. Cela s’est illustré début 2025, lorsque les investisseurs se sont détournés des valeurs refuges comme le franc et l’or au profit du dollar, illustrant la relation inverse entre l’or et le billet vert.

À l’international, la Chine promeut les échanges d’or libellés en yuan via des plateformes comme la Bourse de l’or de Shanghai. Cela renforce non seulement son influence sur les prix régionaux de l’or, mais incite également ses partenaires commerciaux à régler leurs transactions en yuan. Ce faisant, la Chine accroît la crédibilité de sa monnaie, sans pour autant avoir à la libéraliser pleinement.

La dimension symbolique de l’or revêt également une grande importance. Alors que les monnaies fiduciaires reposent sur la confiance envers la politique gouvernementale, l’or est perçu comme universellement précieux et à l’abri de toute manipulation. En liant davantage sa politique monétaire à l’or, la Chine s’adresse aux pays et institutions qui se méfient de la domination monétaire des États-Unis et de la supposée instrumentalisation du dollar.

L’idée d’un yuan partiellement adossé à l’or est fréquemment évoquée, notamment dans les cercles financiers alternatifs. Bien qu’une devise entièrement adossée à l’or soit peu réaliste compte tenu des volumes du commerce mondial et de l’offre limitée de métal jaune, un système hybride renforçant l’attractivité du yuan par ses réserves en or n’est pas hors de portée. Il serait particulièrement séduisant pour les nations du Sud global ou les États sanctionnés comme la Russie et l’Iran, qui se tournent de plus en plus vers des systèmes de compensation alternatifs et des accords bilatéraux.

Ventes de bons du Trésor et dédollarisation

Si le pivot de la Chine vers l’or est discret et calculé, l’idée d’utiliser ses avoirs en bons du Trésor américains comme une arme est un sujet bien plus explosif et controversé. Avec des centaines de milliards encore investis dans la dette américaine, la Chine détient théoriquement un levier sur les marchés financiers des États-Unis.

En effet, lors de l’escalade de la guerre commerciale entre les États-Unis et la Chine en 2025, certains analystes ont noté des signes laissant penser que la Chine avait peut-être commencé à vendre des bons du Trésor. Les rendements des obligations américaines à long terme ont fortement augmenté début avril, alimentant les spéculations selon lesquelles Pékin aurait discrètement riposté à la nouvelle vague de droits de douane imposée par Trump. Toutefois, les données de Bloomberg et les analystes de TD Securities en ont conclu autrement. Si la Chine avait réellement vendu ses avoirs, les rendements à court terme auraient dû grimper également, ce qui n’a pas été observé.

Même si la Chine en a la capacité, les risques associés à la liquidation des bons du Trésor sont considérables. Une telle décision ferait chuter la valeur des autres actifs en dollars détenus par la Chine, et renforcerait le yuan, rendant les exportations chinoises plus chères et menaçant la croissance intérieure. Comme l’a noté le secrétaire au Trésor Scott Bessent en avril 2025: «S’ils vendent des bons du Trésor, ils devront acheter du RMB, ce qui renforcerait leur monnaie. Et ils font justement le contraire.»

Le message envoyé par les responsables chinois semble clair: l’objectif n’est pas d’entrer en confrontation financière avec les États-Unis. Pékin préfère éroder la domination du dollar de manière graduelle, par des mécanismes de marché et une diversification stratégique, et non par un choc financier brutal.

Un yuan adossé à l’or?

Parmi les idées les plus audacieuses qui circulent figure la possibilité que la Chine introduise un jour un yuan numérique adossé à l’or. Une telle initiative marquerait un tournant spectaculaire dans la finance mondiale, le retour d’une monnaie liée à une matière première physique, mais adaptée à l’ère de la blockchain.

Si l’impact symbolique serait immense, les obstacles pratiques restent de taille. Une monnaie adossée à l’or limiterait considérablement la politique monétaire, réduirait la flexibilité en période de crise, et nécessiterait des réserves colossales pour garantir ne serait-ce qu’une fraction de la masse monétaire en circulation. De plus, le yuan est encore soumis à de stricts contrôles de capitaux, ce qui limite sa liquidité et sa convertibilité.

Néanmoins, même sans adossement officiel, le stock croissant d’or détenu par la Chine renforce la confiance dans le yuan. Cela traduit une discipline, une stabilité et une vision à long terme, des qualités souvent absentes dans les régimes monétaires fiduciaires qui reposent lourdement sur l’assouplissement quantitatif ou la monétisation de la dette. Pour les pays cherchant à se détourner du dollar, un yuan soutenu par l’or, même officieusement, pourrait devenir une alternative de plus en plus attractive.

Par ailleurs, des pays comme la Russie, l’Iran et d’autres soumis à des sanctions occidentales ont déjà accru leur utilisation de l’or et du yuan dans leurs échanges bilatéraux. À mesure que les monnaies numériques et les monnaies digitales de banque centrale (CBDC) gagnent en importance, un yuan adossé solidement à l’or pourrait jouer un rôle de premier plan dans un système financier multipolaire émergent.

Conclusion

L’évolution monétaire de la Chine n’est pas une révolution, mais un rééquilibrage. À travers une accumulation d’or méthodique et l’élévation progressive du yuan dans le commerce mondial, Pékin construit un levier, sans le déclencher. L’objectif n’est pas de renverser le dollar du jour au lendemain, mais de réduire son exposition, se protéger contre la coercition financière, et proposer discrètement au monde une autre option. Que cette transition s’accélère ou s’étale sur plusieurs décennies, une chose est certaine: la Chine n’est plus simplement un acteur du système financier mondial. Elle en réécrit silencieusement les règles.